下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、2008年B公司发生巨额亏损,华远公司应按享有份额全部冲减长期股权投资的账面价值

34

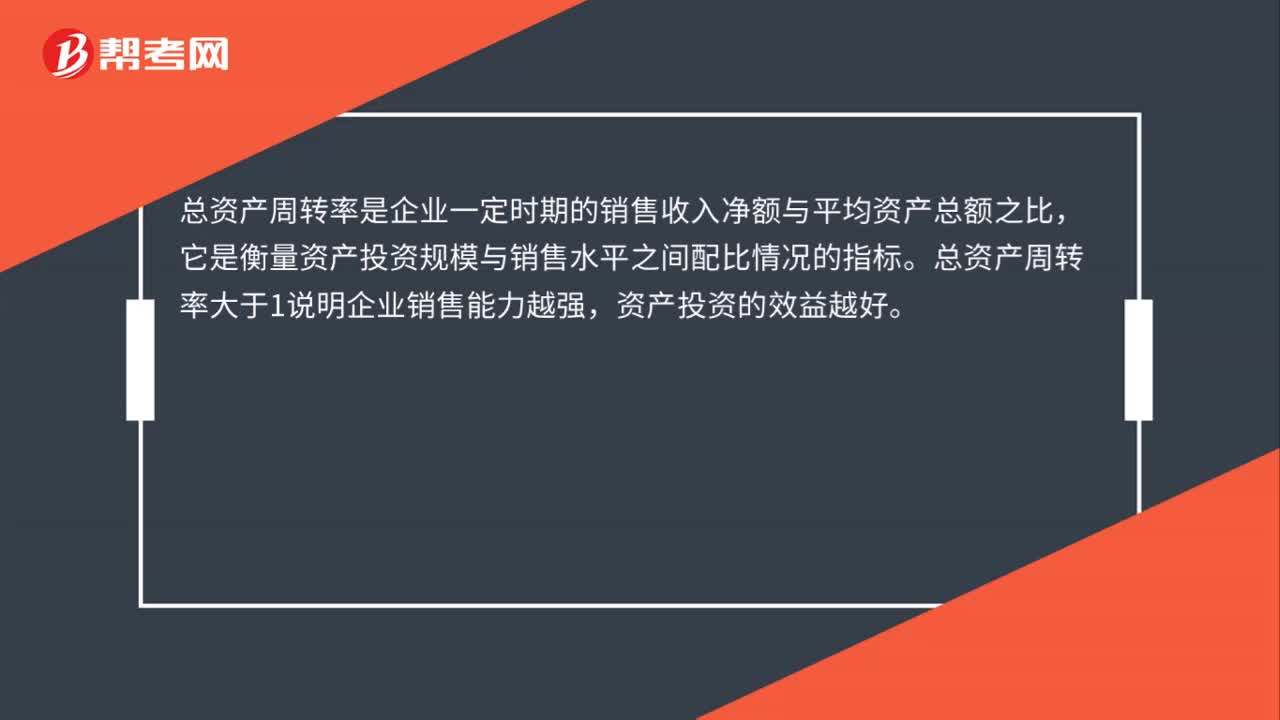

34总资产周转率大于1说明什么?:总资产周转率大于1说明什么?总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。总资产周转率大于1说明企业销售能力越强,资产投资的效益越好。

20

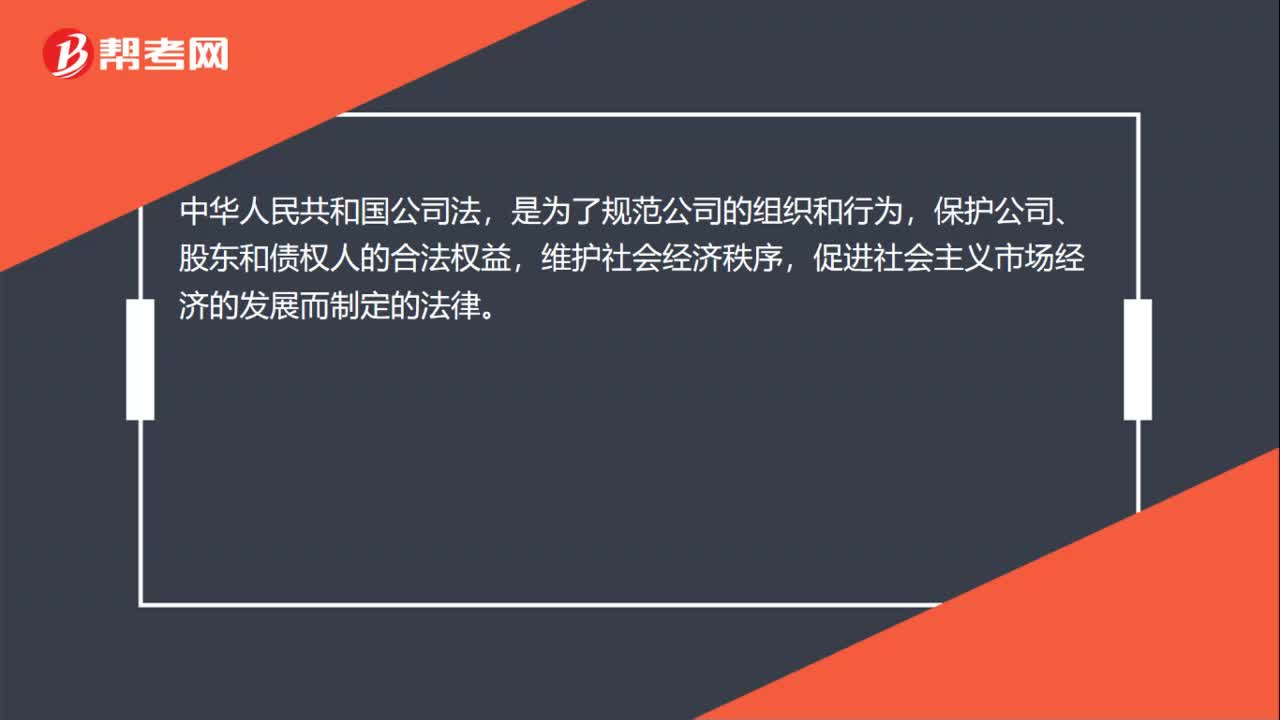

20中华人民共和国公司法是什么?:中华人民共和国公司法,是为了规范公司的组织和行为,保护公司、股东和债权人的合法权益,维护社会经济秩序,促进社会主义市场经济的发展而制定的法律。

18

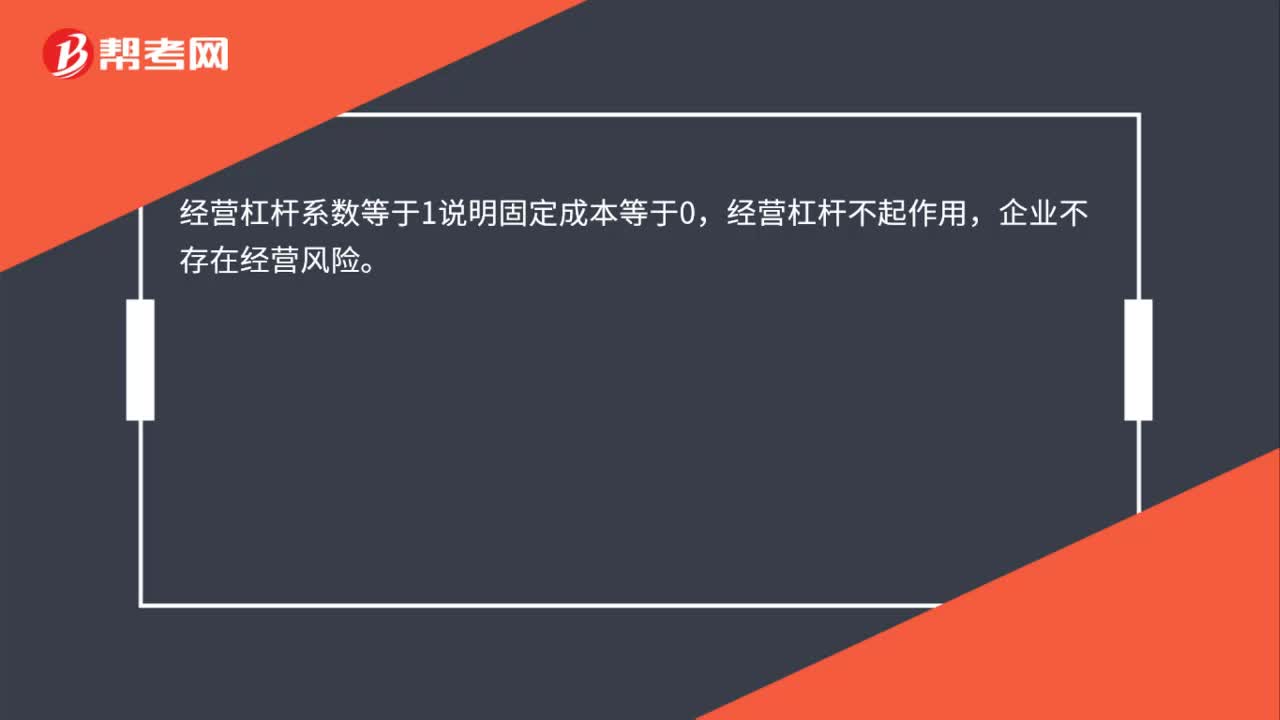

18经营杠杆系数等于1说明什么?:经营杠杆系数等于1说明什么?经营杠杆系数等于1说明固定成本等于0,经营杠杆不起作用,企业不存在经营风险。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料