下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、55.8

85

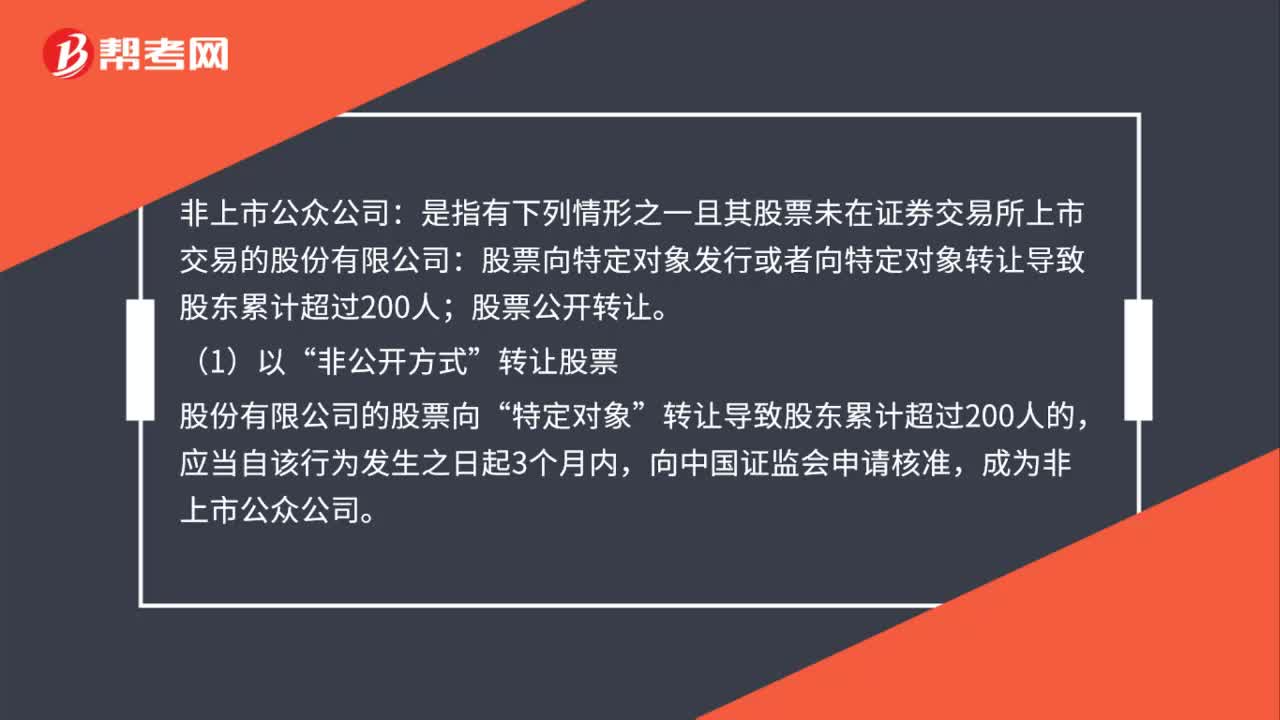

85非上市公众公司是什么?:非上市公众公司:是指有下列情形之一且其股票未在证券交易所上市交易的股份有限公司:股票向特定对象发行或者向特定对象转让导致股东累计超过200人;股票公开转让。转让股票“股份有限公司的股票向”转让导致股东累计超过200人的,只要股份有限公司申请其股票“在全国中小企业股份转让系统”不论申请之前其股东人数是否超过200人,该公司均成为非上市公众公司。(3)向特定对象发行股票。

91

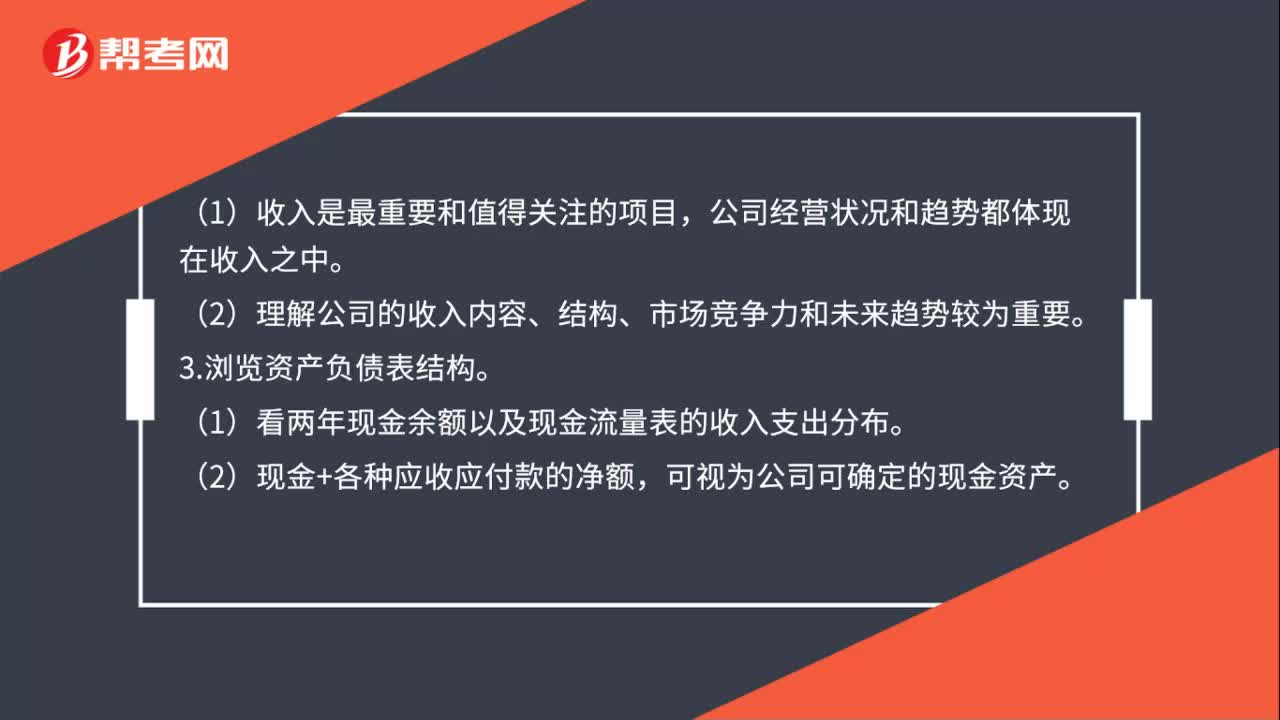

91上市公司财务如何分析?:1.看利润表的结构。(1)浏览收入、成本费用、利润的金额和大致的比例结构,(2)看最近两年利润表的变动,2.浏览附注中收入、成本和费用项目的明细和变动。公司经营状况和趋势都体现在收入之中。(2)理解公司的收入内容、结构、市场竞争力和未来趋势较为重要。(1)看两年现金余额以及现金流量表的收入支出分布。可视为公司可确定的现金资产。(1)现金流量表是根据资产负债表和利润表倒算出来的。

53

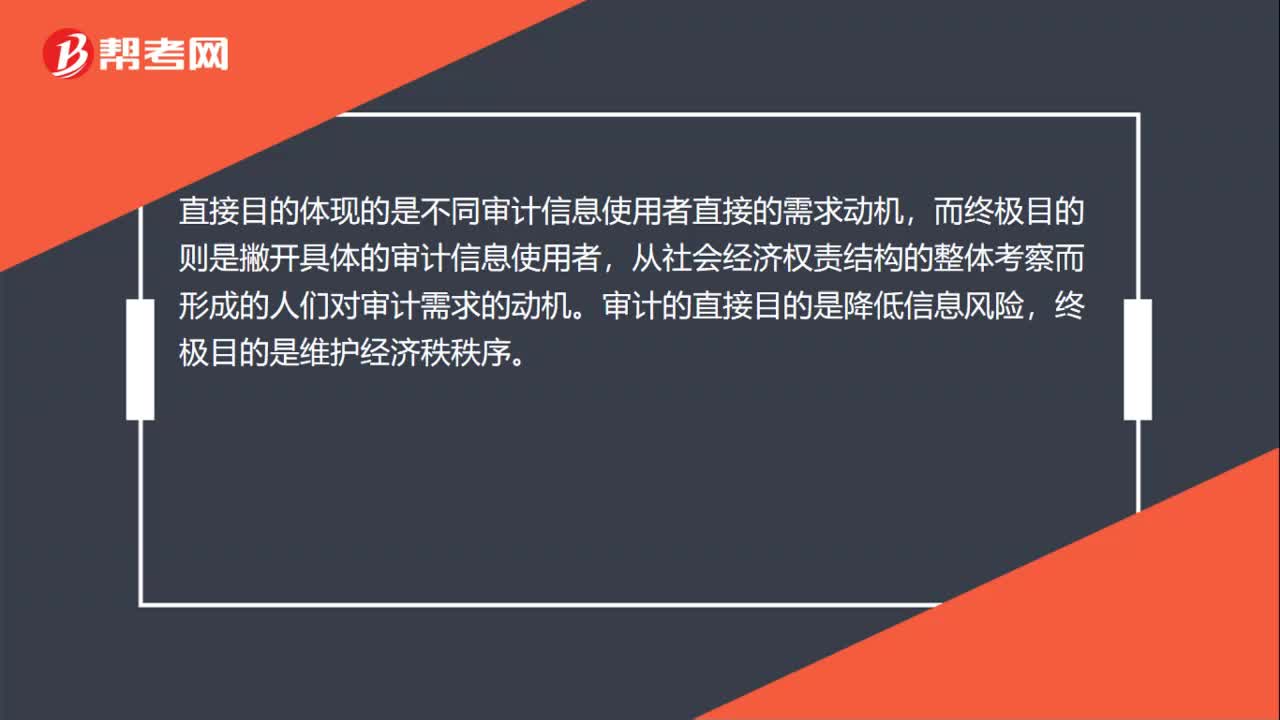

53上市公司审计是什么?:上市公司审计是什么?上市公司审计是指已经上市的公司正常的审计工作,是对上市公司的一种监管,上市审计的目的是对被审计单位会计期间的会计报表发表审计意见,提高财务报表预期使用者对财务报表的信赖程度。审计目的包括直接目的和终极目的两部分。直接目的体现的是不同审计信息使用者直接的需求动机,而终极目的则是撇开具体的审计信息使用者,从社会经济权责结构的整体考察而形成的人们对审计需求的动机。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料