下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、采用公允价值模式计量的投资性房地产,公允价值的变动金额应计入资本公积

B、采用公允价值模式计量的投资性房地产可转换为成本模式计量

C、采用成本模式计量的投资性房地产不需要确认减值损失

25

25房产税的会计核算怎么做?:房产税的会计核算怎么做?

207

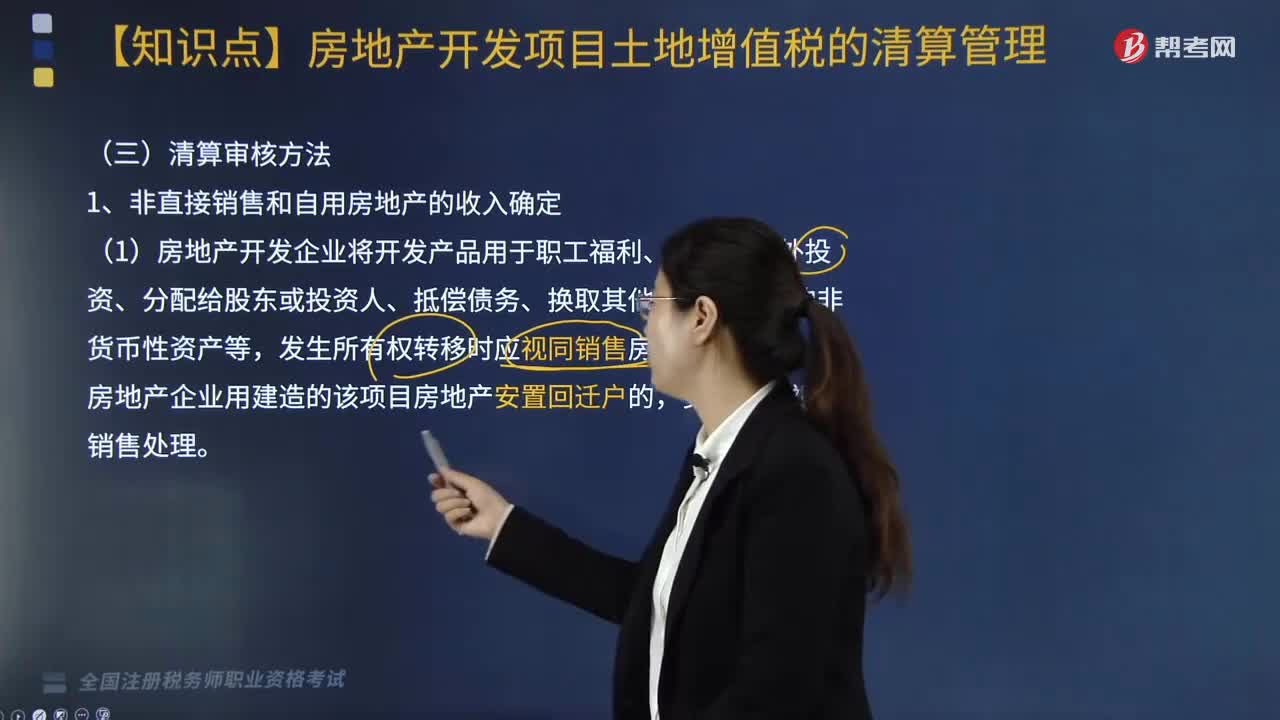

207房地产开发项目土地增值税清算审核方法是什么?:房地产开发项目土地增值税清算审核方法是什么?1.非直接销售和自用房地产的收入确定,(1)房地产开发企业将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等。发生所有权转移时应视同销售房地产,①按本企业在同一地区、同一年度销售的同类房地产的平均价格确定。②由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。

294

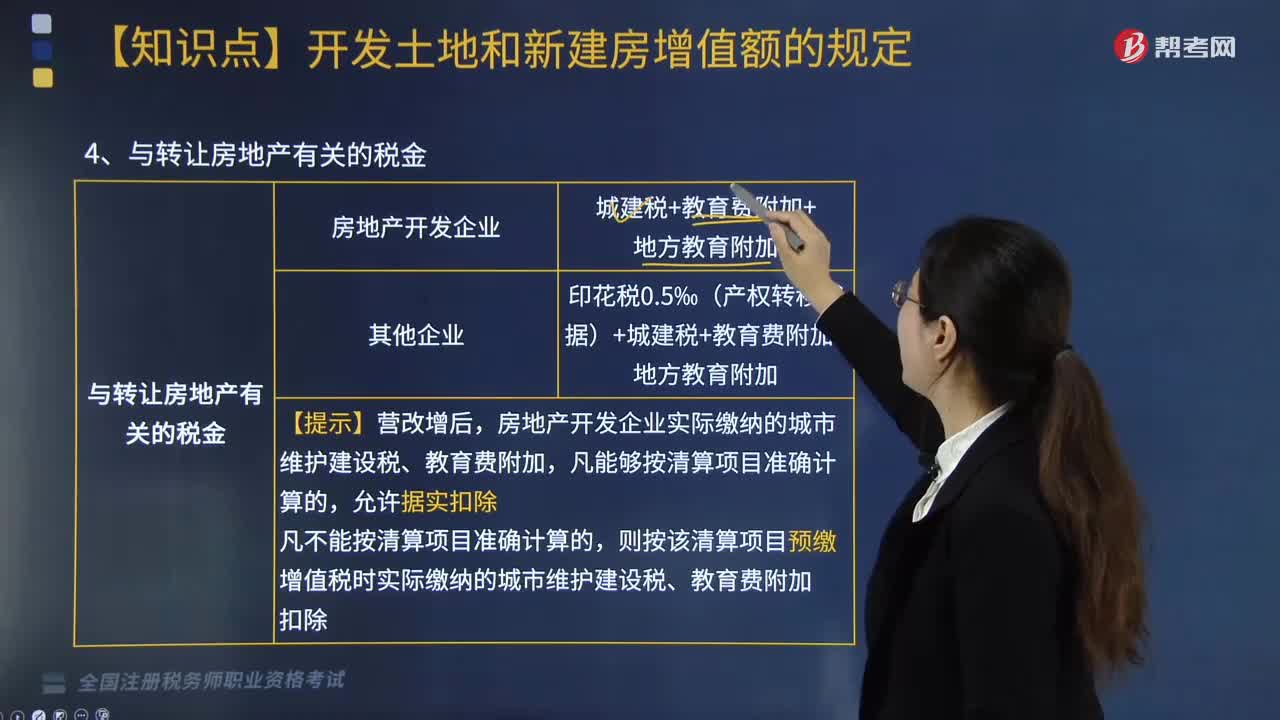

294与转让房地产有关的税金如何计算?:与转让房地产有关的税金如何计算?印花税0.5‰(产权转移书据)+城建税+教育费附加+地方教育附加。房地产开发企业实际缴纳的城市维护建设税、教育费附加,则按该清算项目预缴增值税时实际缴纳的城市维护建设税、教育费附加扣除。一、财政部规定的其他扣除项目:只有从事房地产开发的纳税人可加计20%的扣除。加计扣除费用=(取得土地使用权支付的金额+房地产开发成本)×20%,不得加计扣除:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料