下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

委托加工的组成计税价格公式有哪些?

托加工的组成计税价格公式有:

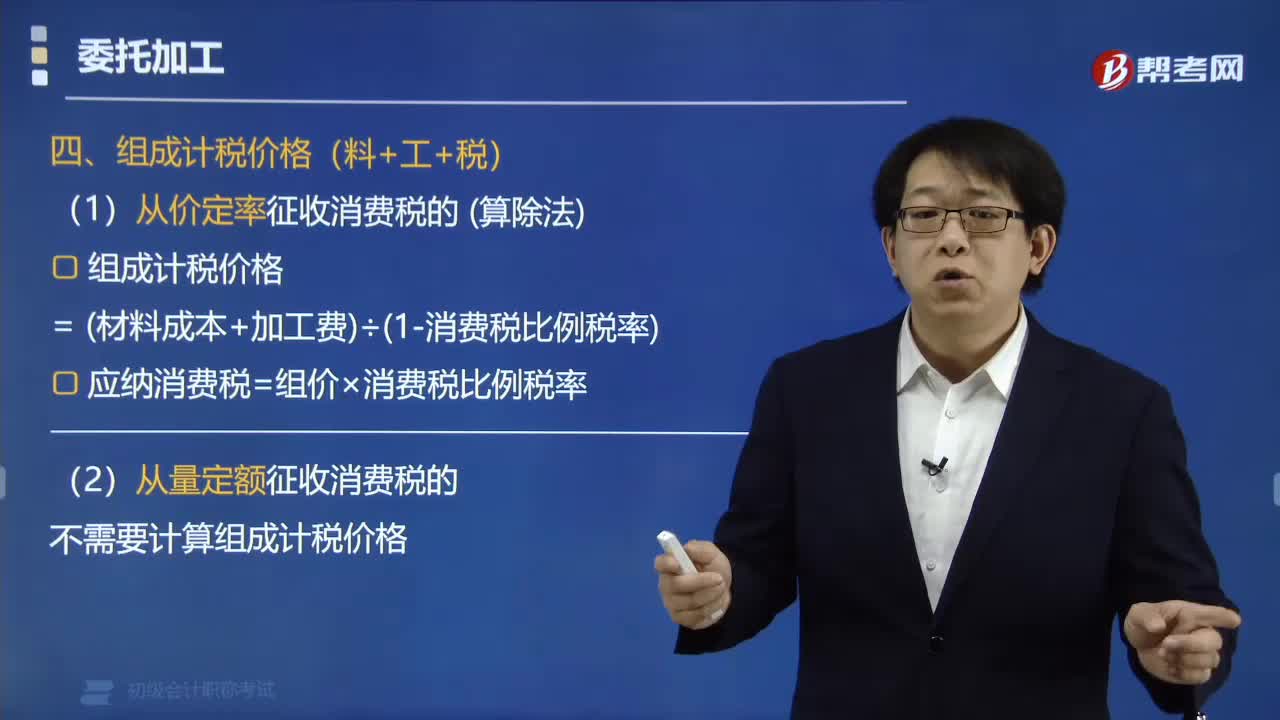

1. 实行从价定率征收消费税的

(1)组成计税价格=(材料成本+加工费)÷(1-消费税比例税率)

(2)应纳消费税=组成计税价格×消费税比例税率

2. 实行从量定额征收消费税的

不需要计算组成计税价格。

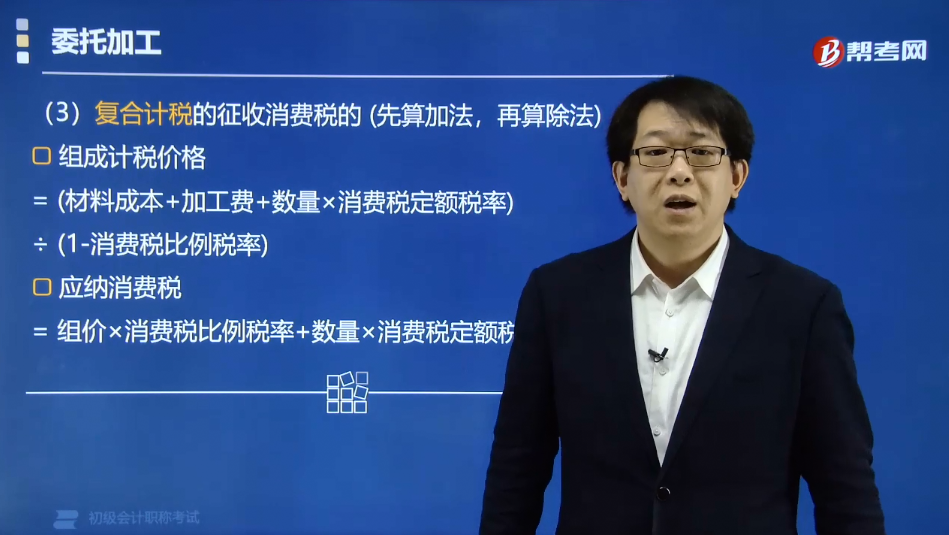

3. 实行复合计税的征收消费税的

(1)组成计税价格=(材料成本+加工费+委托加工数量×消费税定额税率)÷(1-消费税比例税率)

(2)应纳消费税=组成计税价格×消费税比例税率+委托加工数量×消费税定额税率

下面给大家提供一道初级会计考试的例题,希望大家认真理解,尽快掌握这个知识点。

【例题·单选题】2018年10月,甲公司受托加工化妆品,收取不含增值税加工费14万元,委托方提供主要材料成本56万元。甲公司无同类化妆品销售价格。已知化妆品消费税税率为30%。甲公司当月受托加工业务应代收代缴消费税税额的下列计算中,正确的是( )万元。

A.(56+14)÷(1-30%)×30%=30

B. 56÷(1-30%)×30%=24

C.(56+14)×30%=21

D. 56×30%=16.8

【答案】A

【解析】委托加工的应税消费品,没有同类消费品销售价格的,按照组成计税价格计算纳税。组成计税价格=(材料成本+加工费)÷(1-比例税率)=(56+14)÷(1-30%),应纳税额=组成计税价格×比例税率,即(56+14)÷(1-30%)×30%,选项A正确。

88

88委托加工的组成计税价格公式有哪些?:委托加工的组成计税价格公式有哪些?托加工的组成计税价格公式有:(1)组成计税价格=(材料成本+加工费)÷(1-消费税比例税率),(2)应纳消费税=组成计税价格×消费税比例税率,不需要计算组成计税价格,(1)组成计税价格=(材料成本+加工费+委托加工数量×消费税定额税率)÷(1-消费税比例税率),(2)应纳消费税=组成计税价格×消费税比例税率+委托加工数量×消费税定额税率。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料