下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

内部转移价格的含义及转移目的是什么?

内部转移价格,是指企业内部分公司、分厂、车间、分部等责任中心之间相互提供产品(或服务)、资金等内部交易时所采用的计价标准。

有关成本中心之间相互提供产品或劳务,一般应以标准成本或预计分配率作为内部转移价格,这样,各成本中心生产经营的经济效果,就完全是本中心的工作绩效,而不受其他成本中心的影响。除标准成本和预计分配率外,还可采用成本加成、变动成本等作为成本中心之间提供产品或劳务的结算价格。

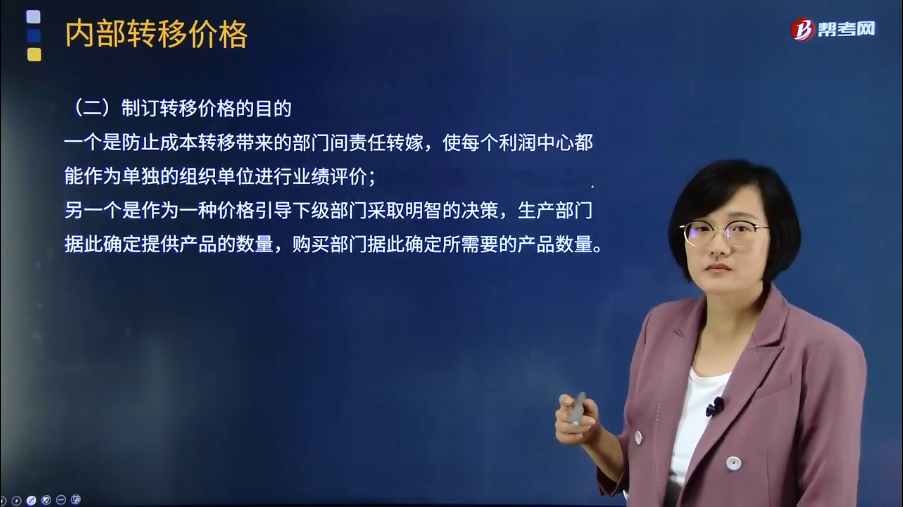

制订转移价格的目的一是防止成本转移带来的部门间责任转嫁,使每个利润中心都能作为单独的组织单位进行业绩评价;

二是作为一种价格引导下级部门采取明智的决策,生产部门据此确定提供产品的数量,购买部门据此确定所需要的产品数量。

内部转移价格的作用:

1.合理界定各责任中心的经济责任

内部转移价格作为一种计量手段,可以确定转移产品或劳务的价值量。这些价值量既标志着提供产品或劳务的责任中心经济责任的完成,同时也标志着接受产品或劳务的责任中心应负经济责任的开始。

2.有效测定各责任中心的资金流量

各责任中心在生产经营过程中需要占用一定数量的资金。企业集团可以根据内部转移价格确定一定时期内各责任中心的资金流入量和资金流出量,并可在此基础上根据企业集团资金周转的需求,合理制定各责任中心的资金占用量。

3.科学考核各责任中心的经营业绩

提供产品或劳务的责任中心可以根据提供产品或劳务的数量及内部转移价格计算本身的“收入”,并可根据各生产耗费的数量及内部转移价格计算本身的“支出”。

22

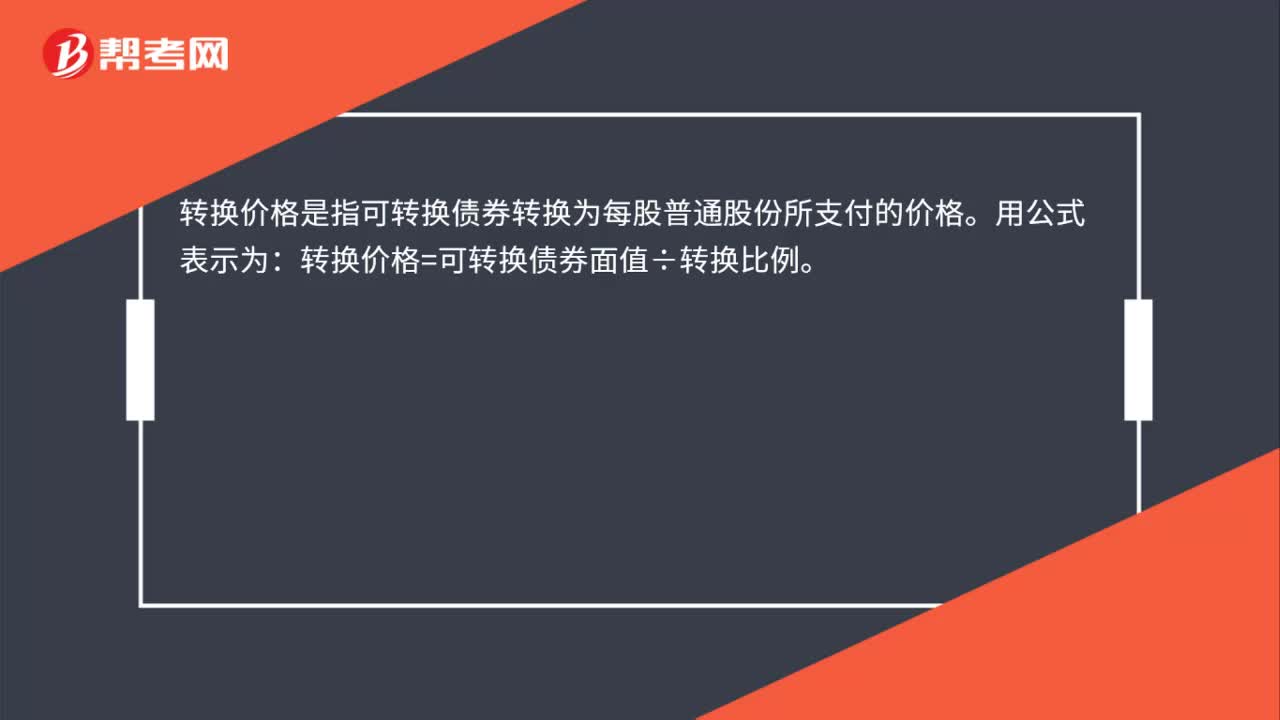

22转换价格的含义是什么?:转换价格的含义是什么?转换价格是指可转换债券转换为每股普通股份所支付的价格。用公式表示为:转换价格=可转换债券面值÷转换比例。

31

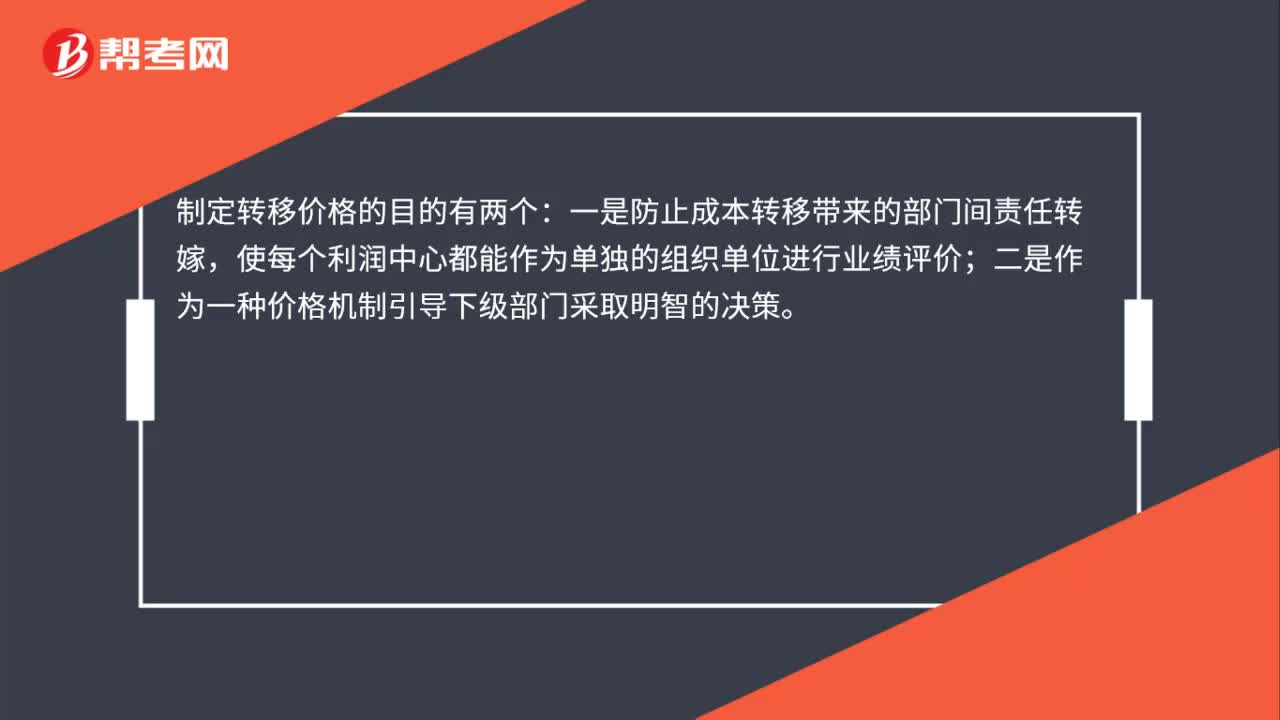

31制订转移价格的目的是什么?:制订转移价格的目的是什么?制定转移价格的目的有两个:一是防止成本转移带来的部门间责任转嫁,使每个利润中心都能作为单独的组织单位进行业绩评价;二是作为一种价格机制引导下级部门采取明智的决策。

70

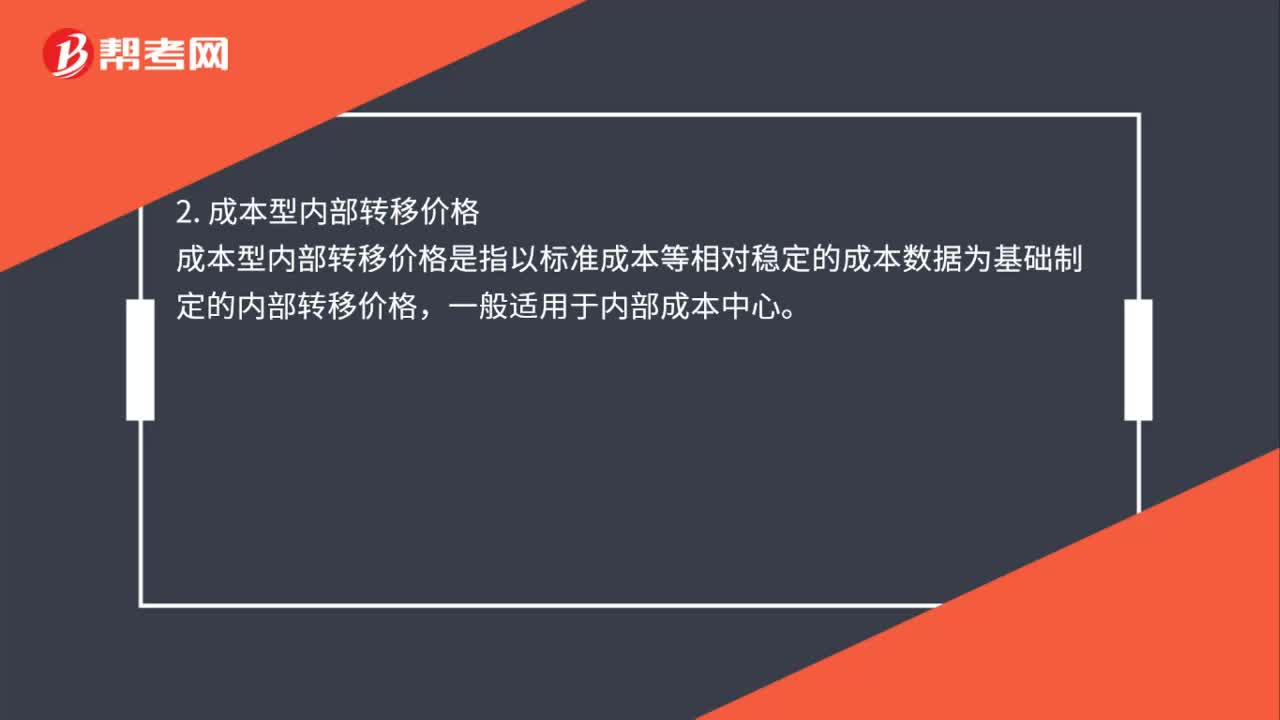

70内部转移价格的种类有哪些?:内部转移价格的种类有哪些?1. 价格型内部转移,是指以市场价格为基础、由成本和毛利构成的内部转移价格。一般适用于内部利润中心,成本型内部转移价格是指以标准成本等相对稳定的成本数据为基础制定的内部转移价格,一般适用于内部成本中心,3. 协商型内部转移价格。协商型内部转移价格是指企业内部供求双方为使双方利益相对均衡通过协商机制制定的内部转移价格主要适用于分权程度较高的企业

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料