下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是风险中性原理?

风险中性原理:假设投资者对待风险的态度是中性的,所有证券的期望报酬率都应当是无风险利率。风险中性的投资者不需要额外的收益补偿其承担的风险。

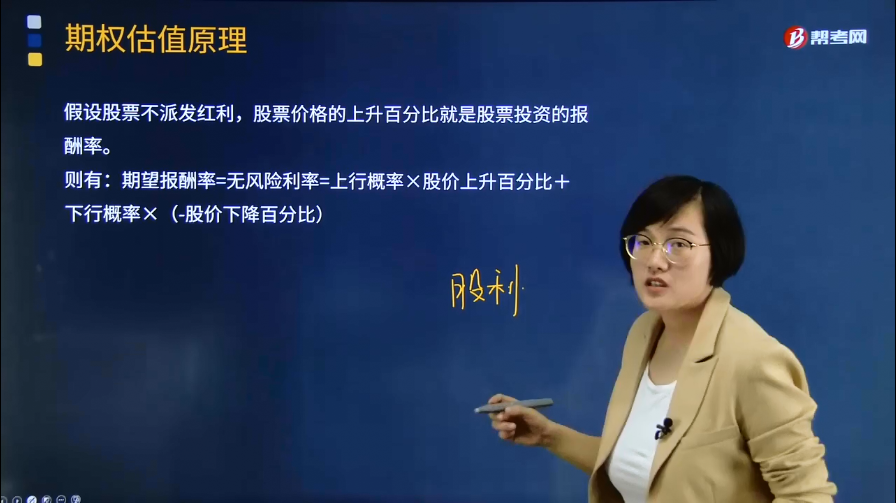

假设股票不派发红利,股票价格的上升百分比就是股票投资的报酬率。

则有:期望报酬率=无风险利率=上行概率×股价上升百分比+下行概率×(-股价下降百分比)

下面是注册会计师考试的例题和考试真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】同时购入ABC公司股票的1股看涨期权和1股看跌期权,S0=100元,X=100元,看跌期权价格P=2.56元,看涨期权价格C=5元。

假设ABC公司的股票现在的市价为50元。有1股以该股票为标的资产的看涨期权,执行价格为52.08元,到期时间是6个月。6个月以后股价有两种可能:上升33.33%,或者降低25%。无风险利率为每年4%。

【解析】

期望回报率=2%=上行概率×33.33%+下行概率×(-25%)

2%=上行概率×33.33%+(1-上行概率)×(-25%)

上行概率(P)=0.4629

下行概率(1-P)=1-0.4629=0.5371

期权6个月后的期望价值=0.4629×14.58+0.5371×0≈6.75(元)

期权的现值=6.75÷1.02≈6.62(元)。

【总结】

1、计算Su和Sd(同复制原理);

2、计算Cu和Cd(同复制原理);

3、计算P和1-P:

期望报酬率=P×股价上升百分比+(1-P)×(-股价下降百分比)

4、计算期权价值:

C0=[P×Cu+(1-P)×Cd]/(1+r)

【2015年注册会计师考试真题】甲公司股票当前每股市价40元,6个月以后股价有两种可能:上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为45元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:

(1)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值。

(2)假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时卖出1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间,如果6个月后,标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)

【答案】

(1)看涨期权的股价上行时到期日价值=40×(1+25%)-45=5(元)

2%=上行概率×25%+(1-上行概率)×(-20%)

则:上行概率=0.4889,下行概率=0.5111

由于股价下行时到期日价值=0

所以,看涨期权价值=(5×0.4889+0.5111×0)/(1+2%)=2.4(元)

(2)看涨期权价格+看跌期权价格=2.5+6.5=9(元)

本题属于空头对敲,对于空头对敲而言,股价偏离执行价格的差额必须小于期权购买成本,才能给投资者带来净收益,本题中的期权购买成本为9元,执行价格为45元,所以,确保该组合不亏损的股票价格区间是大于36元小于54元。

如果6个月后的标的股票价格实际上涨20%,即股票价格为40×(1+20%)=48(元)

则:组合净损益=-(48-45)+9=6(元)

39

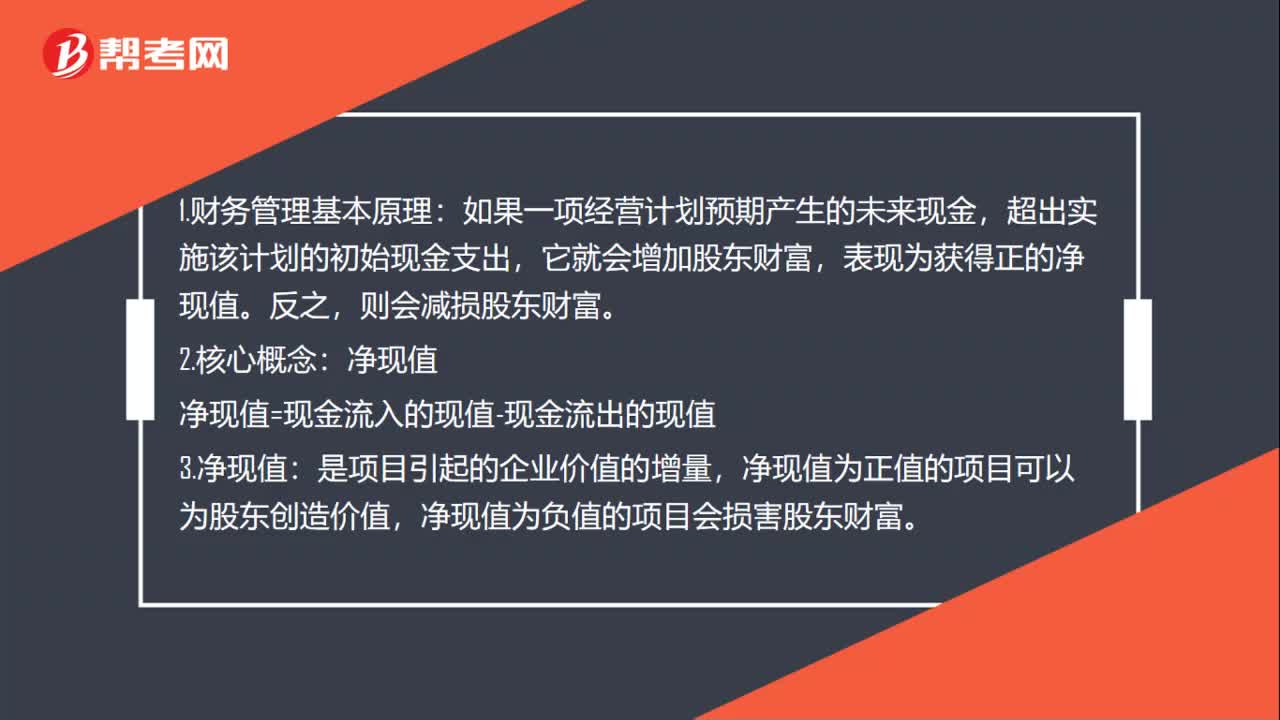

39财务管理基本原理是什么?:1.财务管理基本原理:如果一项经营计划预期产生的未来现金,超出实施该计划的初始现金支出,它就会增加股东财富,表现为获得正的净现值。则会减损股东财富。2.核心概念:净现值=现金流入的现值-现金流出的现值,3.净现值,是项目引起的企业价值的增量。净现值为正值的项目可以为股东创造价值净现值为负值的项目会损害股东财富

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

68

68注册会计师风险应对需要考虑什么?:注册会计师风险应对需要考虑什么?设计进一步审计程序时,注册会计师应当考虑下列因素:(2)重大错报发生的可能性。(3)涉及的各类交易、账户余额和披露的特征。(4)被审计单位采用的特定控制的性质。(5)注册会计师是否拟获取审计证据,以确定内部控制在防止或发现并纠正重大错报方面的有效性。注册会计师对认定层次重大错报风险的评估为确定进一步审计程序的总体审计方案奠定了基础。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料