下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2845

240

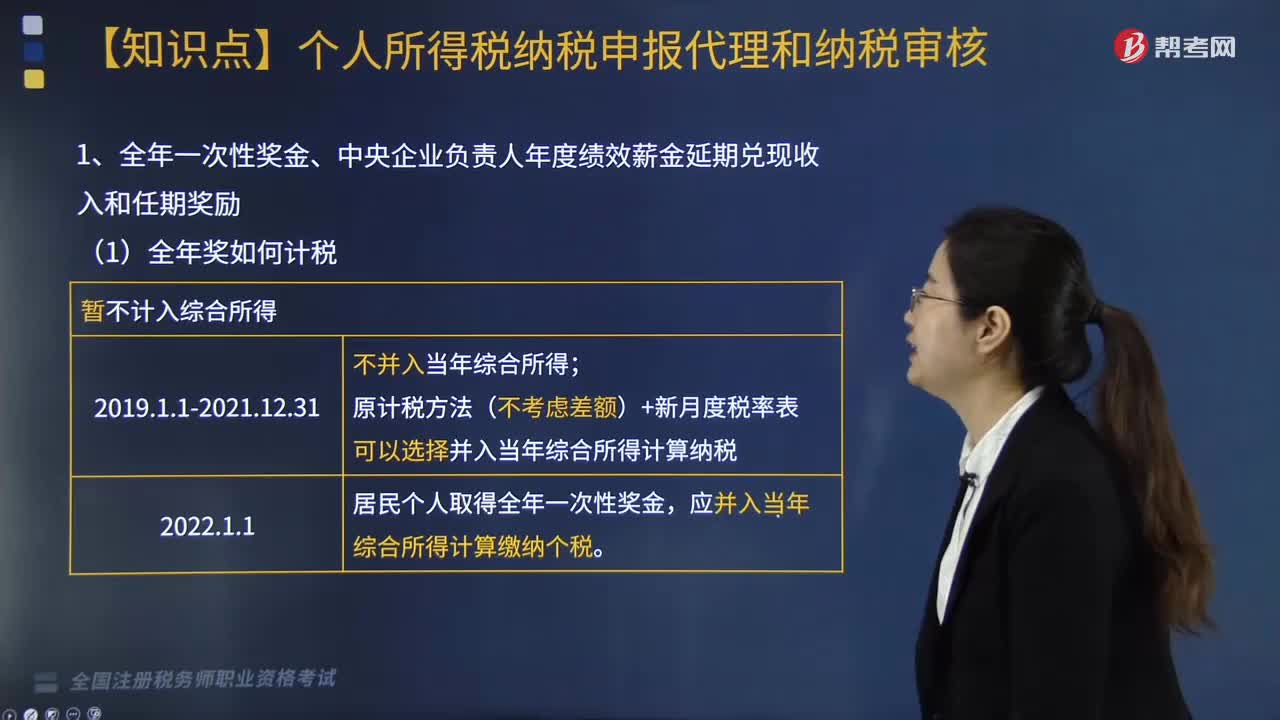

240全年一次性奖金、中央企业负责人年度绩效薪金延期兑换现收入和任期奖励如何计税?:全年一次性奖金、中央企业负责人年度绩效薪金延期兑换现收入和任期奖励如何计税?

129

129取得现金股利或利润的处理是怎样的?:取得现金股利或利润的处理是怎样的?投资方按照被投资单位宣告分派的利润或现金股利计算应享有的部分,相应减少长期股权投资的账面价值。自被投资单位取得的现金股利或利润超过已确认损益调整的部分,应视同投资成本的收回,冲减长期股权投资的账面价值。应收股利:育新公司对A公司股票投资采用权益法核算。当年1月20日宣告发放现金股利80万元,计算确定投资收益48万元(120×40%):并调整长期股权投资账户:

677

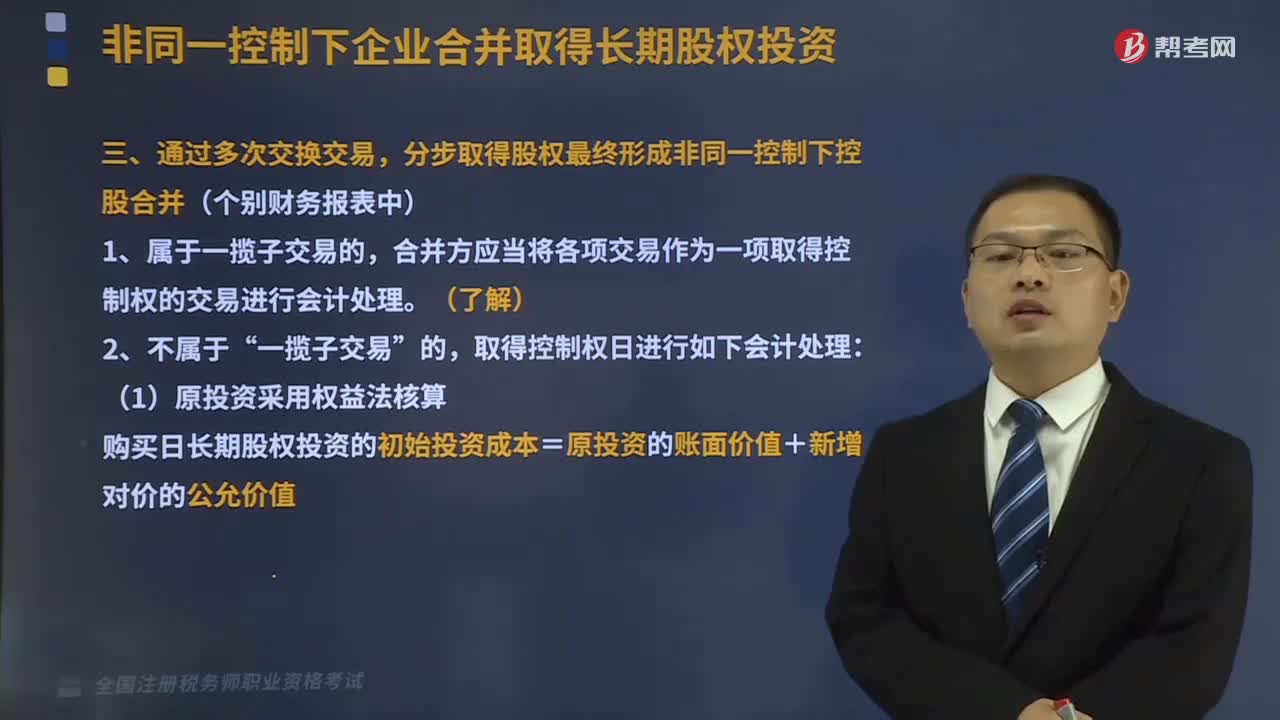

677通过多次交换交易,分步取得股权最终形成非同一控制下控股合并是怎样的?:(1)原投资采用权益法核算”购买日长期股权投资的初始投资成本=原投资的账面价值+新增对价的公允价值。(2)原投资属于公允价值计量的金融资产,购买日长期股权投资的初始投资成本=原投资的公允价值+新增对价的公允价值,不考虑除存货以外其他资产的税费及其他因素。B.享有已宣告尚未发放的现金股利计入应收股利:【解析】支付的审计费用100万元计入管理费用:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料