下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

25995

240

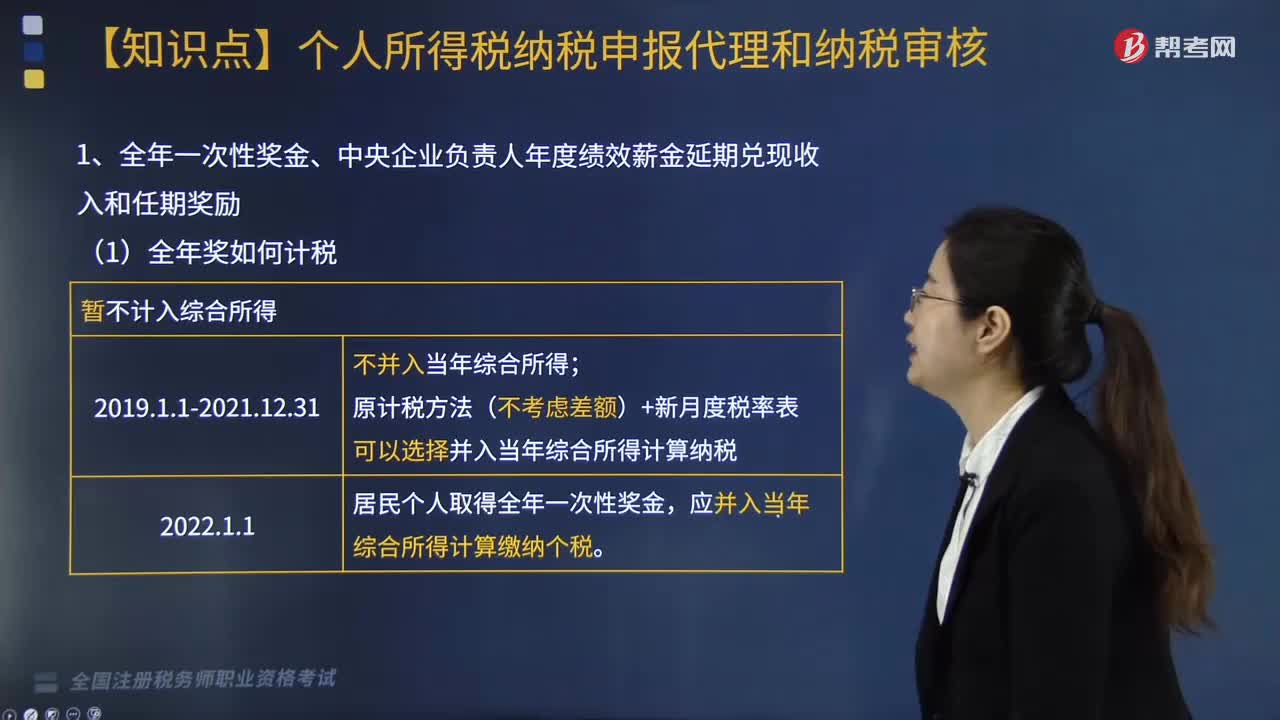

240全年一次性奖金、中央企业负责人年度绩效薪金延期兑换现收入和任期奖励如何计税?:全年一次性奖金、中央企业负责人年度绩效薪金延期兑换现收入和任期奖励如何计税?

228

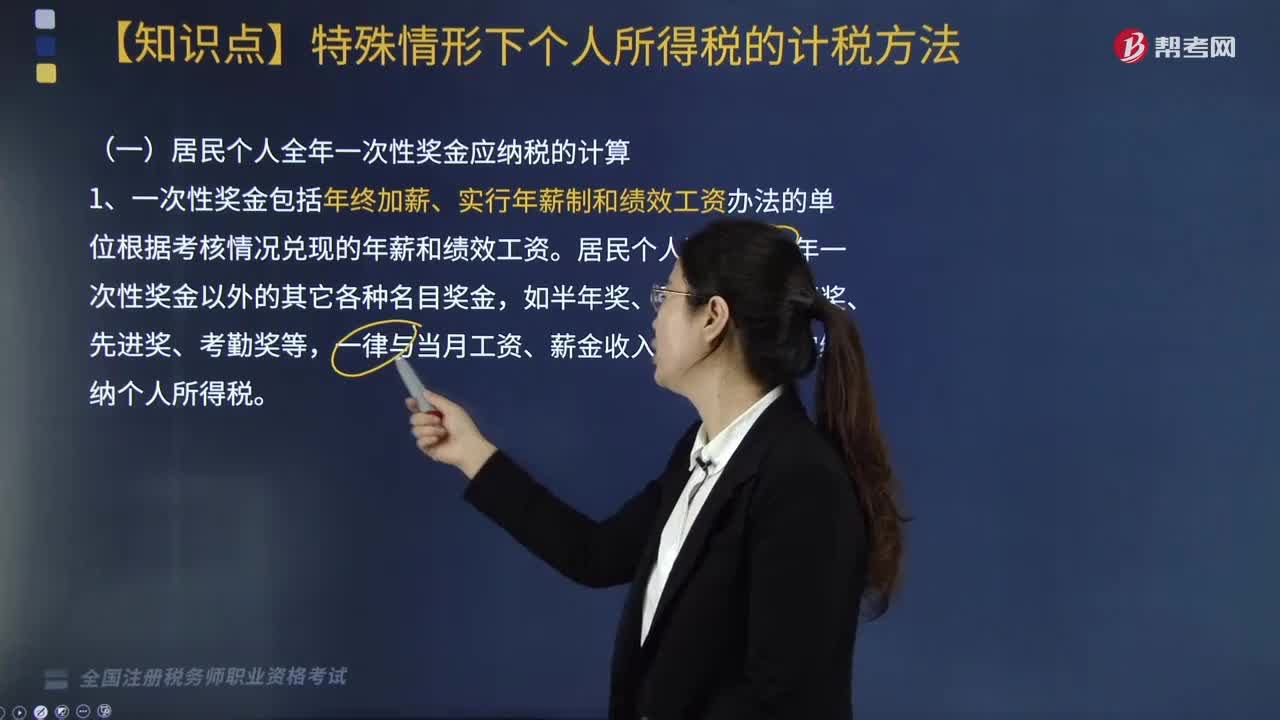

228居民个人全年一次性奖金应纳税的计算方法是什么?:居民个人全年一次性奖金应纳税的计算方法是什么?一次性奖金包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。确定适用税率和速算扣除数。应纳税额=全年一次奖金×适用税率-速算扣除数。居民个人也可选择并入当年综合所得计算纳税,应并入当年综合所得计算缴纳个人所得税。【提示】中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励符合规定的在2021年12月31日前。

327

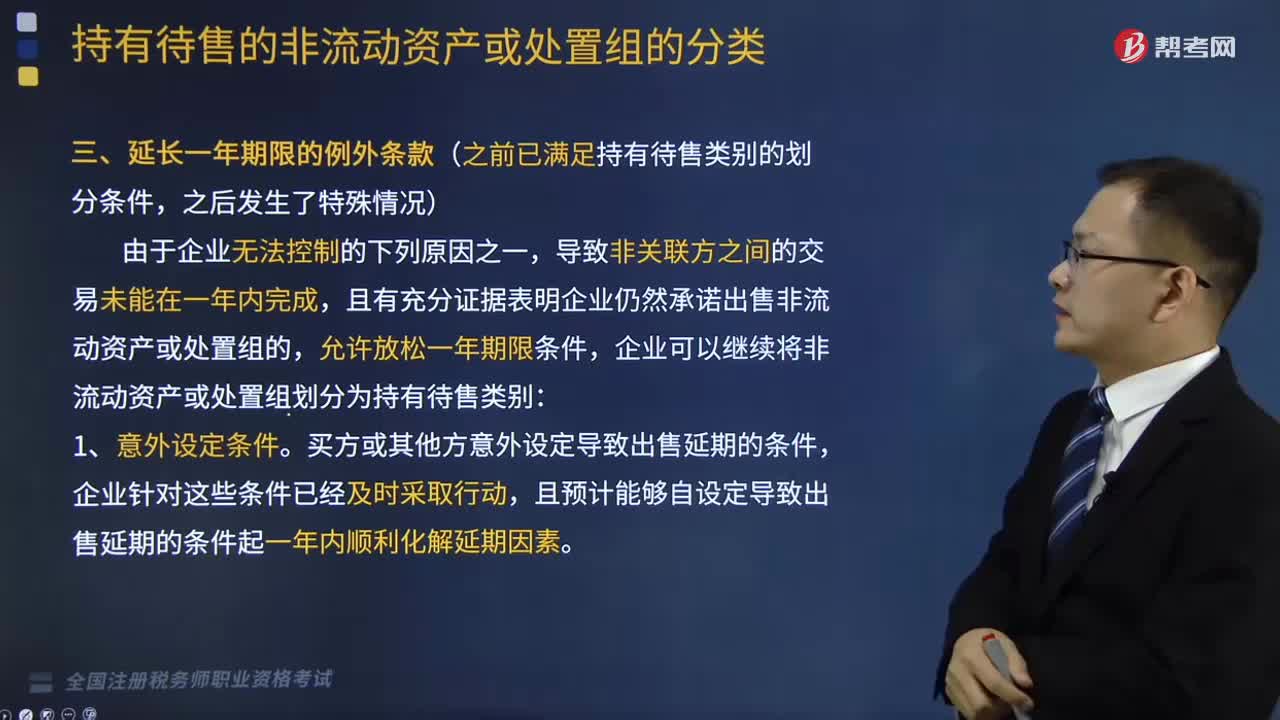

327延长一年期限的例外条款有哪些?:延长一年期限的例外条款(之前已满足持有待售类别的划分条件,且有充分证据表明企业仍然承诺出售非流动资产或处置组的,企业可以继续将非流动资产或处置组划分为持有待售类别。买方或其他方意外设定导致出售延期的条件,企业针对这些条件已经及时采取行动。且预计能够自设定导致出售延期的条件起一年内顺利化解延期因素。导致持有待售的非流动资产或处置组未能在一年内完成出售。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料