下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、财务计划是财务战略的具体化,是财务预算的分解和落实

362

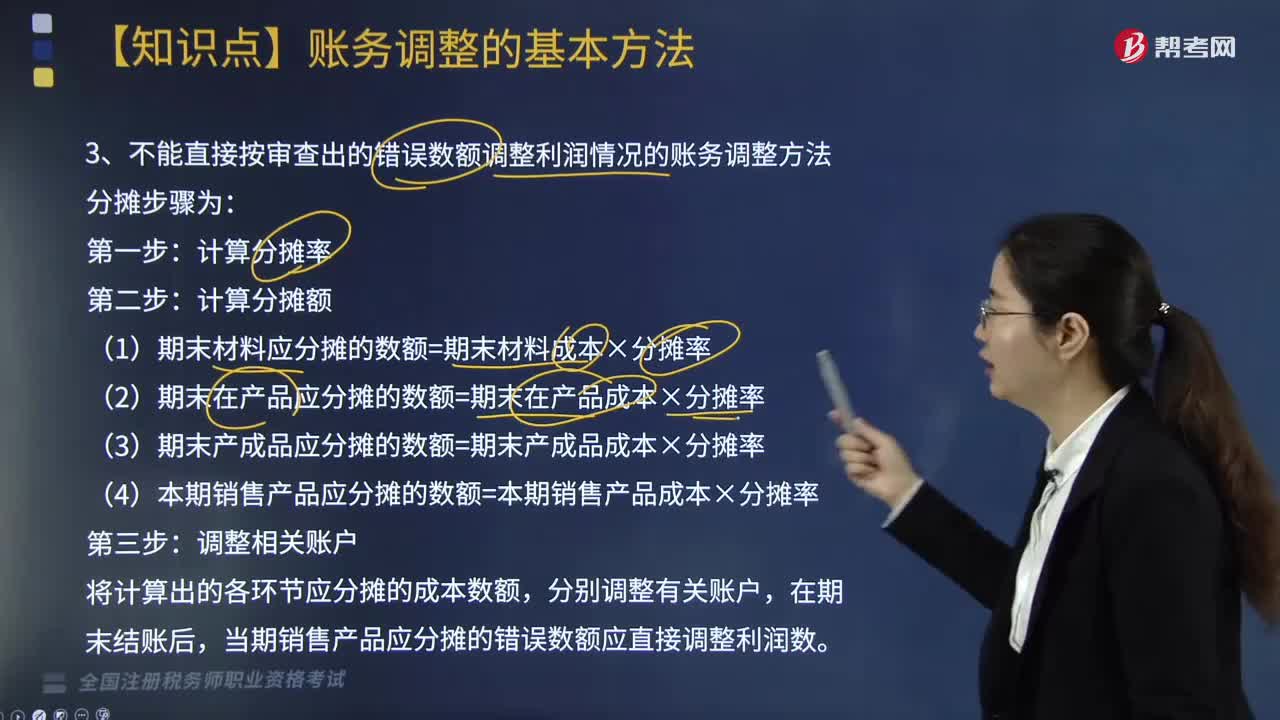

362不能直接按审查出的错误数额调整利润情况的账务调整方法应如何做?:不能直接按审查出的错误数额调整利润情况的账务调整方法应如何做?(1)期末材料应分摊的数额=期末材料成本×分摊率,(2)期末在产品应分摊的数额=期末在产品成本×分摊率,(3)期末产成品应分摊的数额=期末产成品成本×分摊率。(4)本期销售产品应分摊的数额=本期销售产品成本×分摊率,将计算出的各环节应分摊的成本数额,当期销售产品应分摊的错误数额应直接调整利润数。

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

476

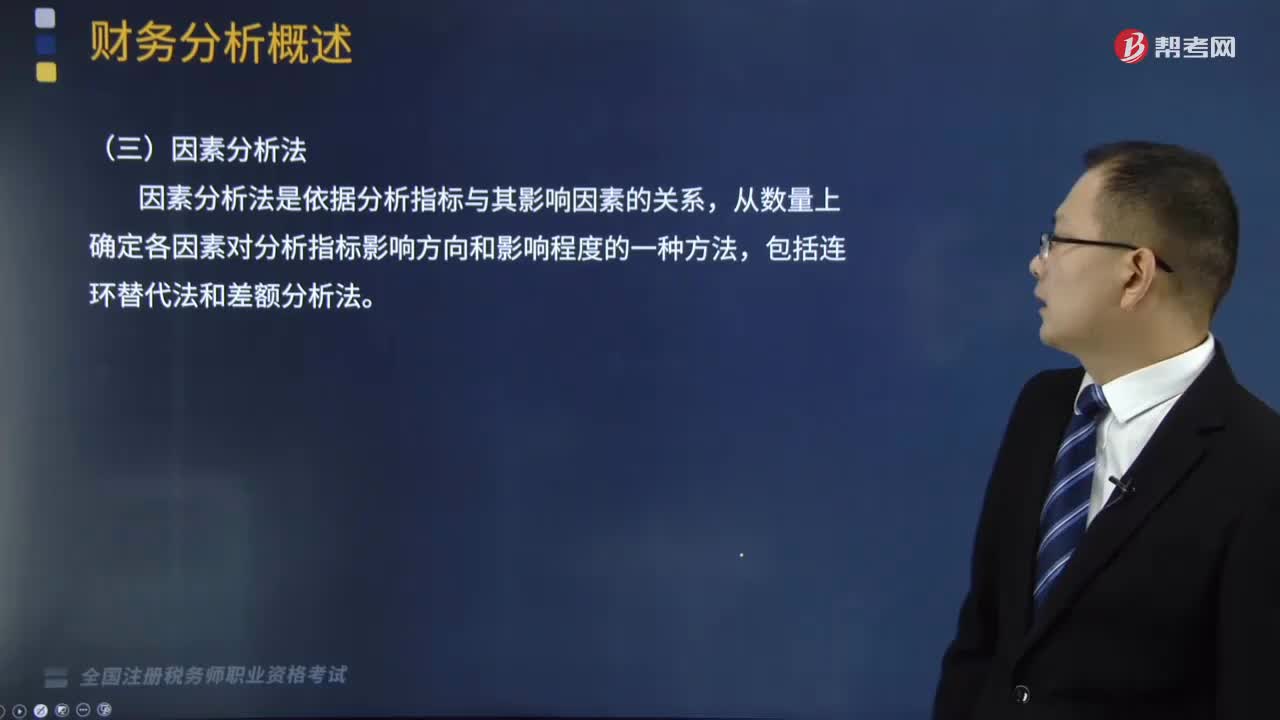

476什么是财务分析方法中的连环替代法?:因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法,是将分析指标分解为各个可以计量的因素,顺次用各因素的比较值(通常为实际值)替代基准值(通常为标准值或计划值),据以测定各因素对分析指标的影响。②-①即为A因素变动对F指标的影响,③-②即为B因素变动对F指标的影响。④-③即为C因素变动对F指标的影响。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料