下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

500

560

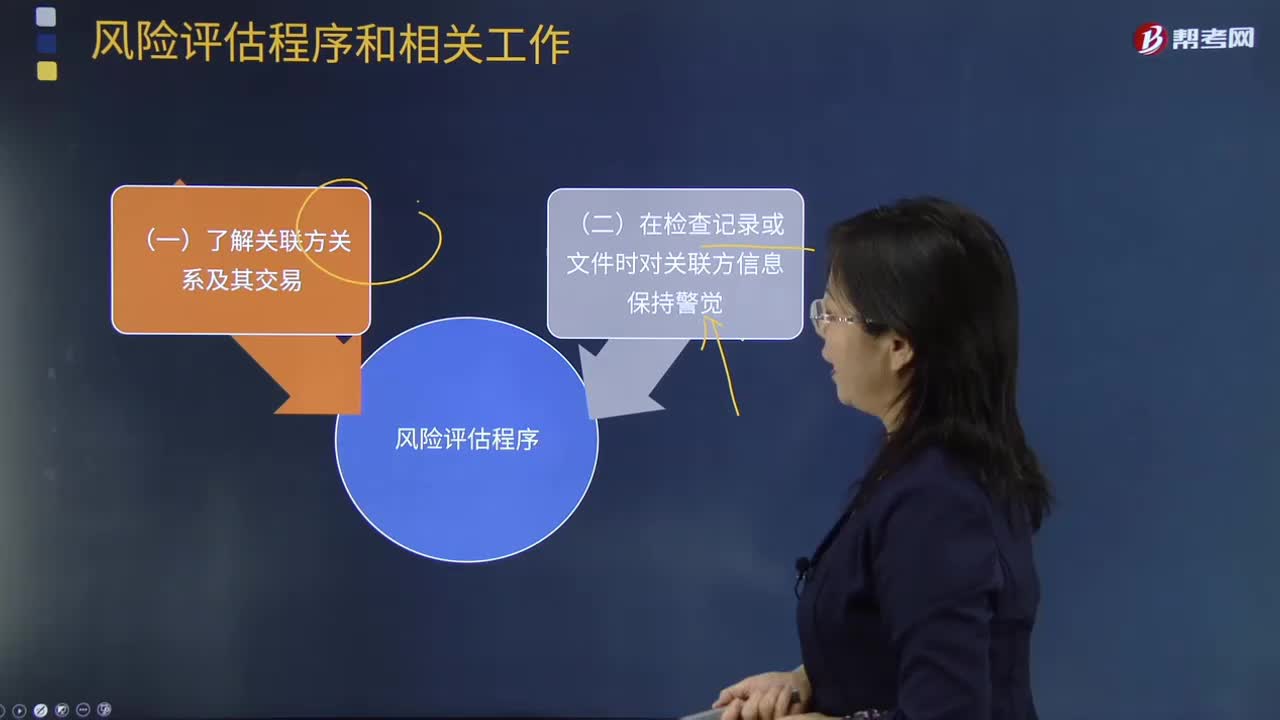

560关联方关系及其交易的具体内容是什么?:关联方关系及其交易的具体内容是什么?

160

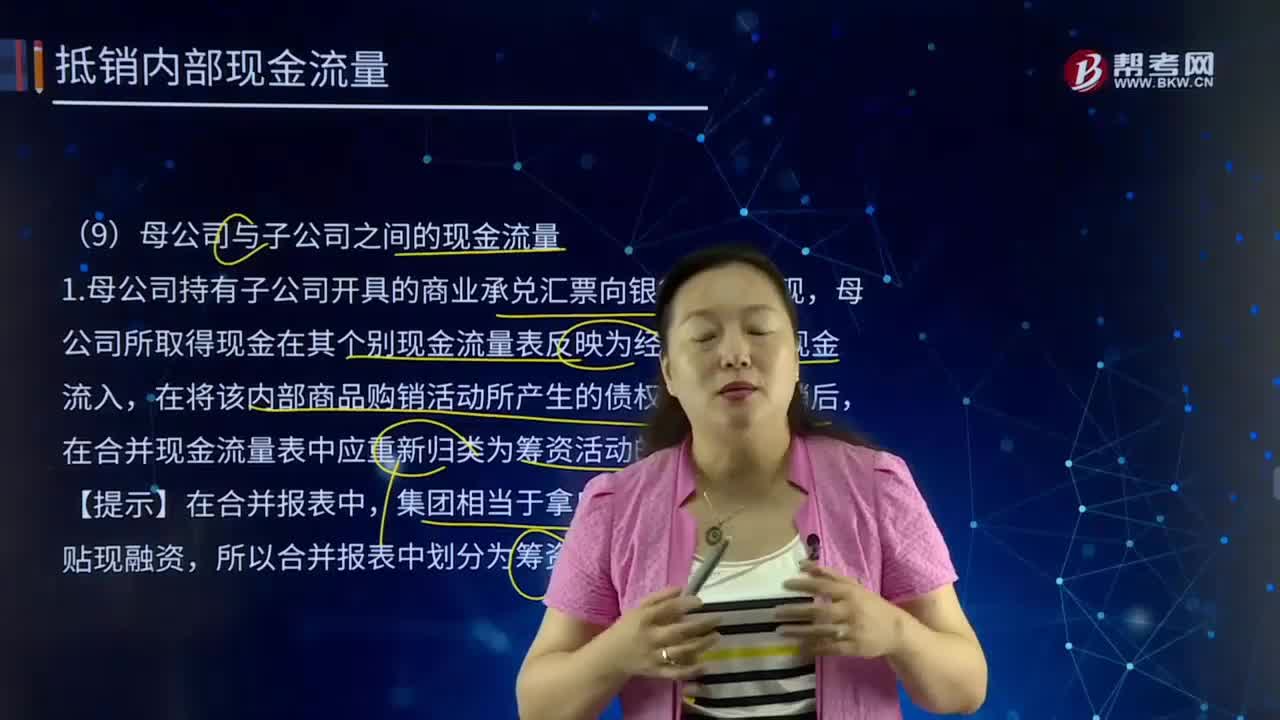

160合并财务报表中母公司与子公司之间的现金流量有什么关系?:合并财务报表中母公司与子公司之间的现金流量有什么关系?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。母公司所取得现金在其个别现金流量表反映为经营活动的现金流入,在合并现金流量表中应重新归类为筹资活动的现金流量列示。母公司支付现金在其个别现金流量表反映为投资活动的现金流出,在合并现金流量表中应作为筹资活动的现金流出列示。母公司收到现金在其个别现金流量表反映为投资活动的现金流入。

255

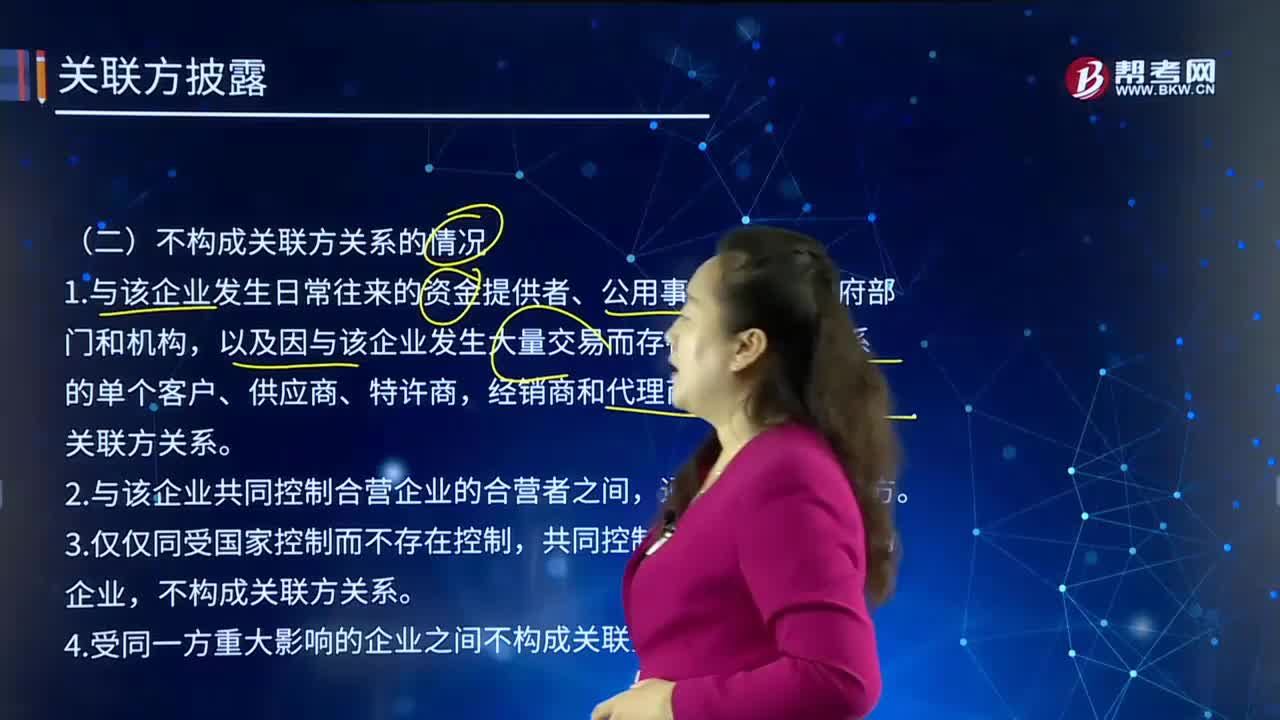

255财务报表附注中,不构成关联方关系的情况有哪些?:不构成关联方关系的情况有哪些?关联方关系的存在是以控制、共同控制或重大影响为前提条件的。以及因与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商,2.与该企业共同控制合营企业的合营者之间,共同控制或重大影响关系的企业,不构成关联方关系。4.受同一方重大影响的企业之间不构成关联方。不构成江海公司关联方的是( )。【解析】江海公司与外聘的财务顾问甲公司只是发生业务往来的两个公司。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料