下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

破坏和机会成本

142

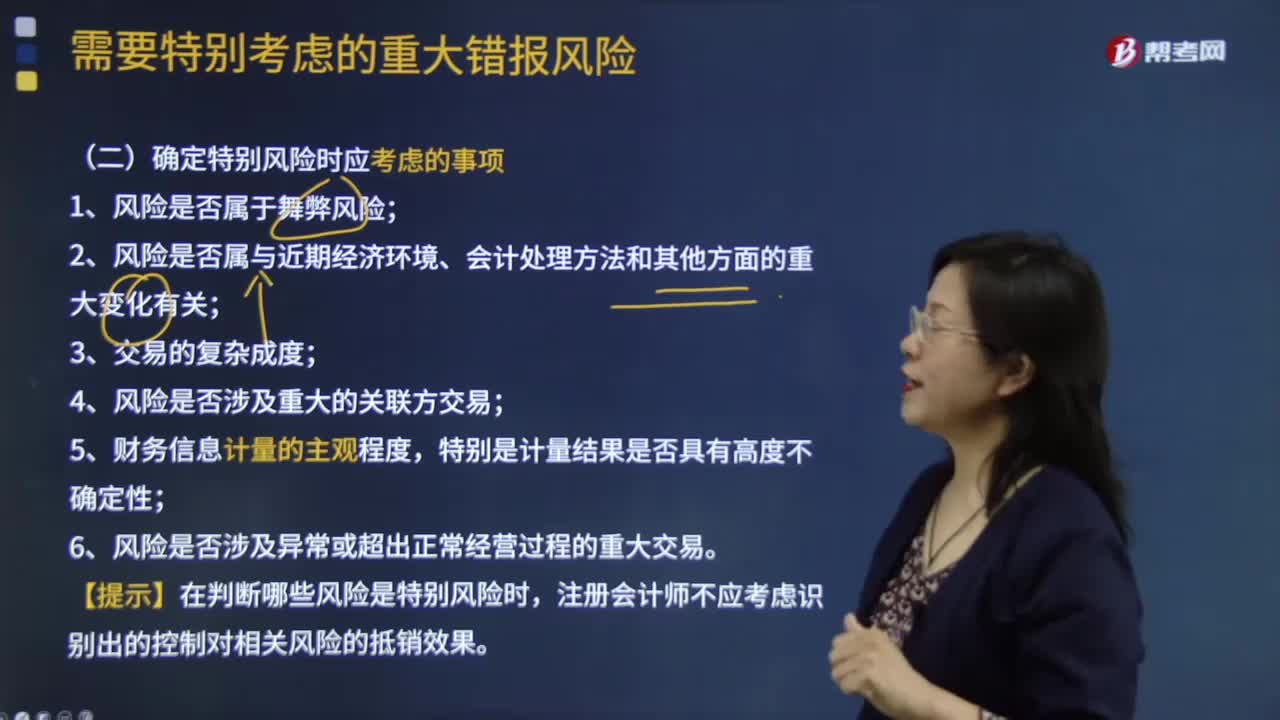

142确定特别风险时应考虑哪些事项?:确定特别风险时应考虑事项:1.风险是否属于舞弊风险;2.风险是否属与近期经济环境、会计处理方法和其他方面的重大变化有关;4.风险是否涉及重大的关联方交易;特别是计量结果是否具有高度不确定性;6.风险是否涉及异常或超出正常经营过程的重大交易。【提示】在判断哪些风险是特别风险时,注册会计师不应考虑识别出的控制对相关风险的抵销效果。注册会计师在确定某项重大错报风险是否为特别风险时。

326

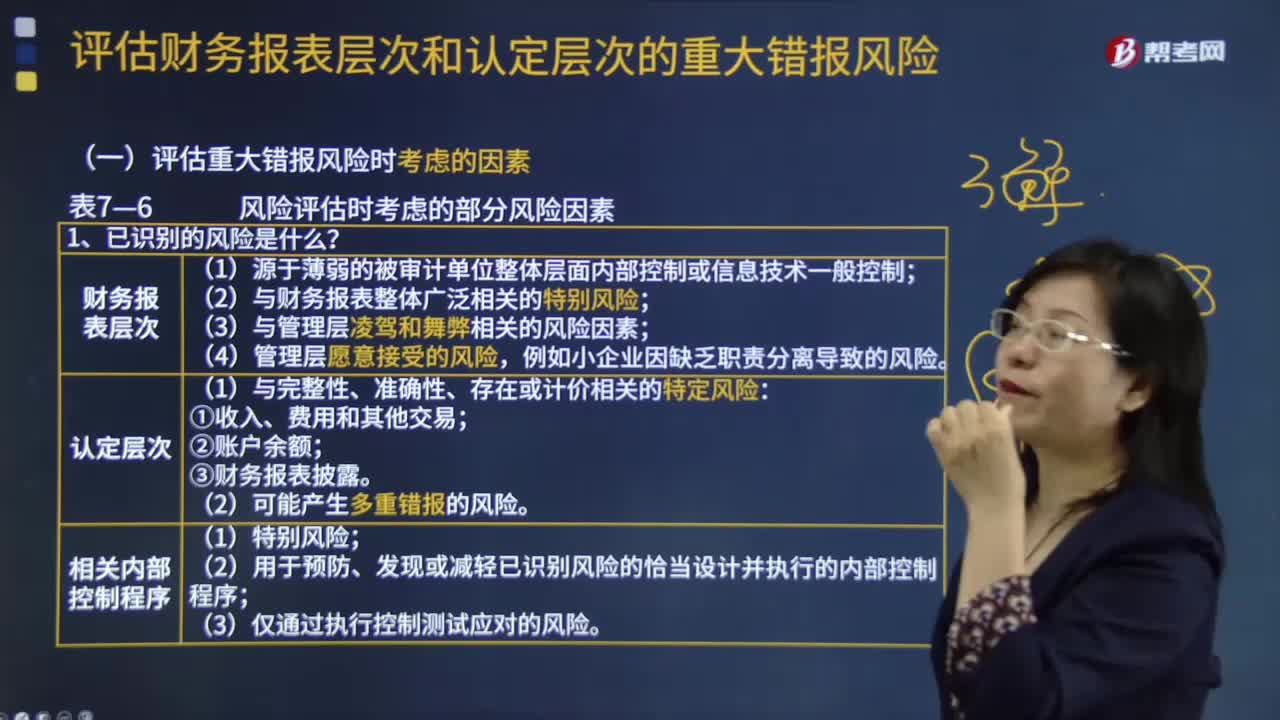

326评估重大错报风险时应考虑哪些风险因素?:评估重大错报风险时应考虑哪些风险因素?评估重大错报风险的考虑因素有风险的性质;(1)源于薄弱的被审计单位整体层面内部控制或信息技术一般控制;(2)与财务报表整体广泛相关的特别风险;(3)与管理层凌驾和舞弊相关的风险因素,例如小企业因缺乏职责分离导致的风险。(1)与完整性、准确性、存在或计价相关的特定风险。(2)可能产生多重错报的风险;

30

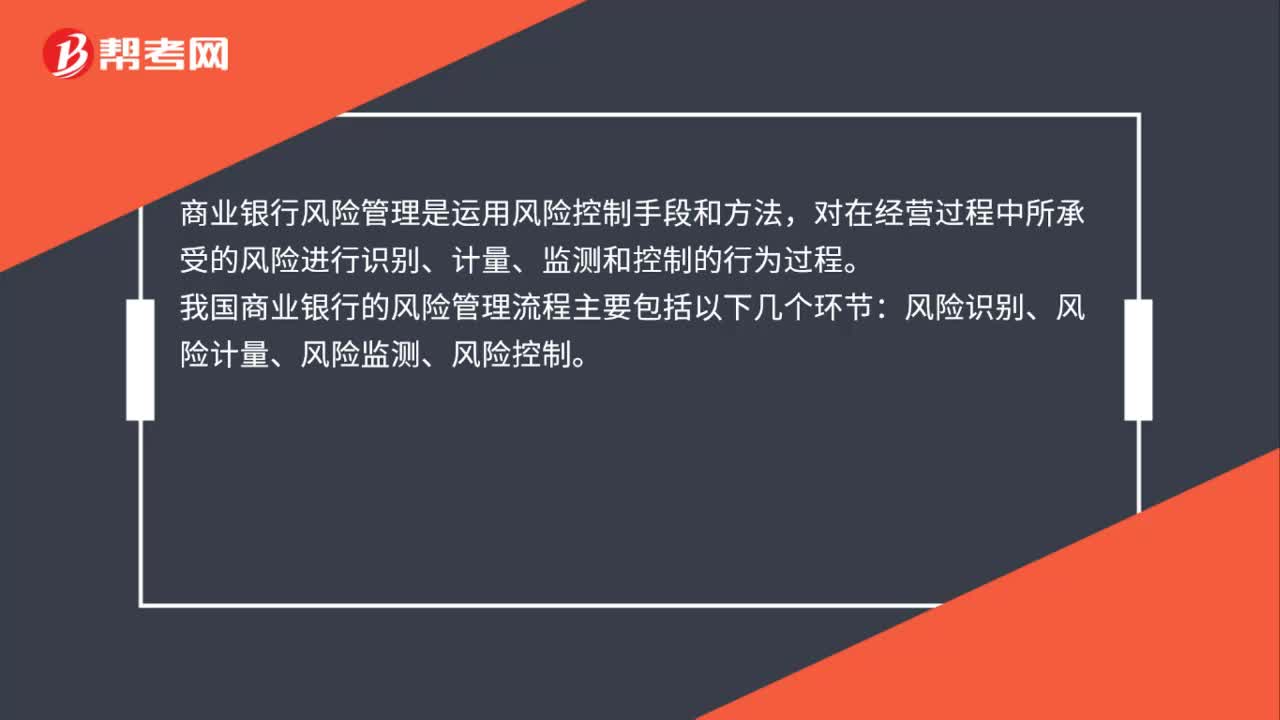

30商业银行风险管理是什么?:商业银行风险管理是什么?商业银行风险管理是运用风险控制手段和方法,对在经营过程中所承受的风险进行识别、计量、监测和控制的行为过程。我国商业银行的风险管理流程主要包括以下几个环节:风险识别、风险计量、风险监测、风险控制。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料