下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、企业根据被投资企业权益增加调整账面价值大于计税基础的部分

B、税法折旧大于会计折旧形成的差额部分

C、对采用公允价值模式计量的投资性房地产,企业根据期末公允价值大于账面价值的部分进行了调整

52

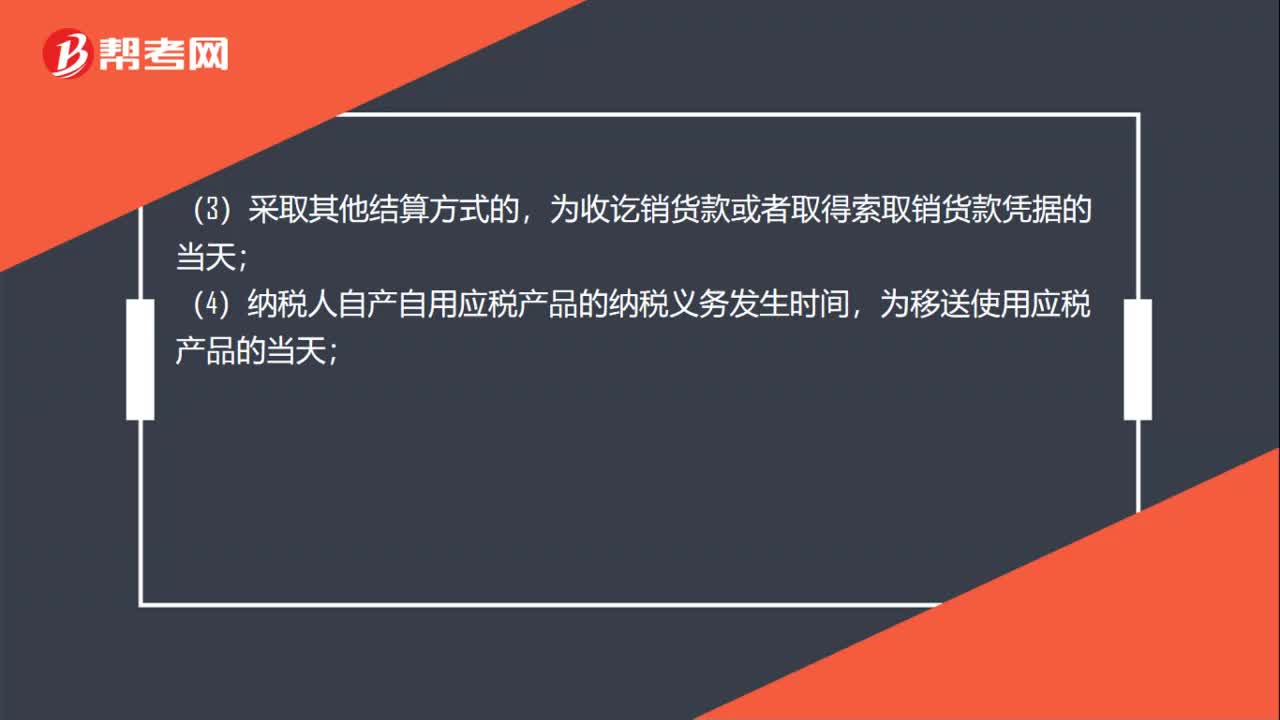

52资源税纳税义务发生时间是什么?:资源税纳税义务发生时间是什么?纳税人销售自产应税产品的纳税义务发生时间:(1)纳税人采用分期收款结算方式的,为销售合同规定的收款日期当天;(2)采取预收货款结算方式的,为发出应税产品的当天;为收讫销货款或者取得索取销货款凭据的当天;(4)纳税人自产自用应税产品的纳税义务发生时间,为移送使用应税产品的当天;(5)扣缴义务人代扣代缴资源税的纳税义务发生时间。

387

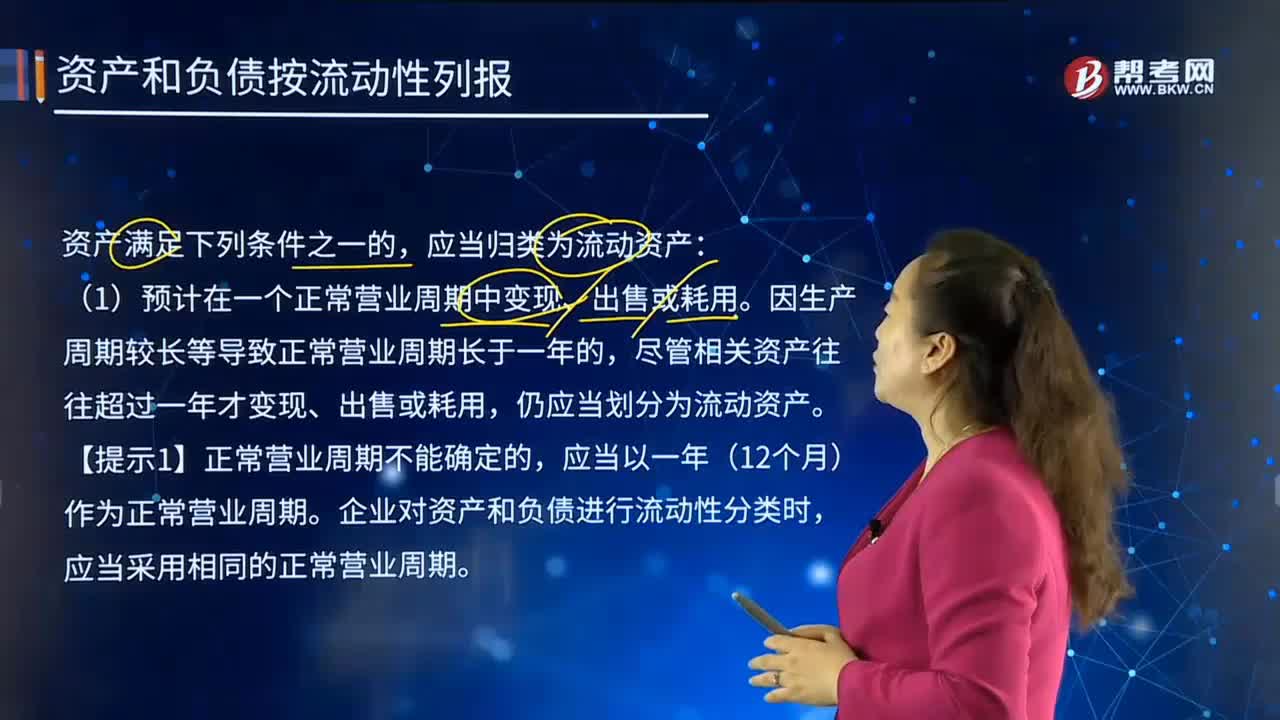

387在怎样的情形下,资产和负债应按流动性列报?:资产和负债应按流动性列报?流动资产是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,企业对资产和负债进行流动性分类时,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。(5)持有待售的非流动资产应归类为流动资产,企业正常营业周期中的经营性负债项目即使在资产负债表日后超过一年才予清偿的,(3)自资产负债表日起一年内到期应予以清偿。

186

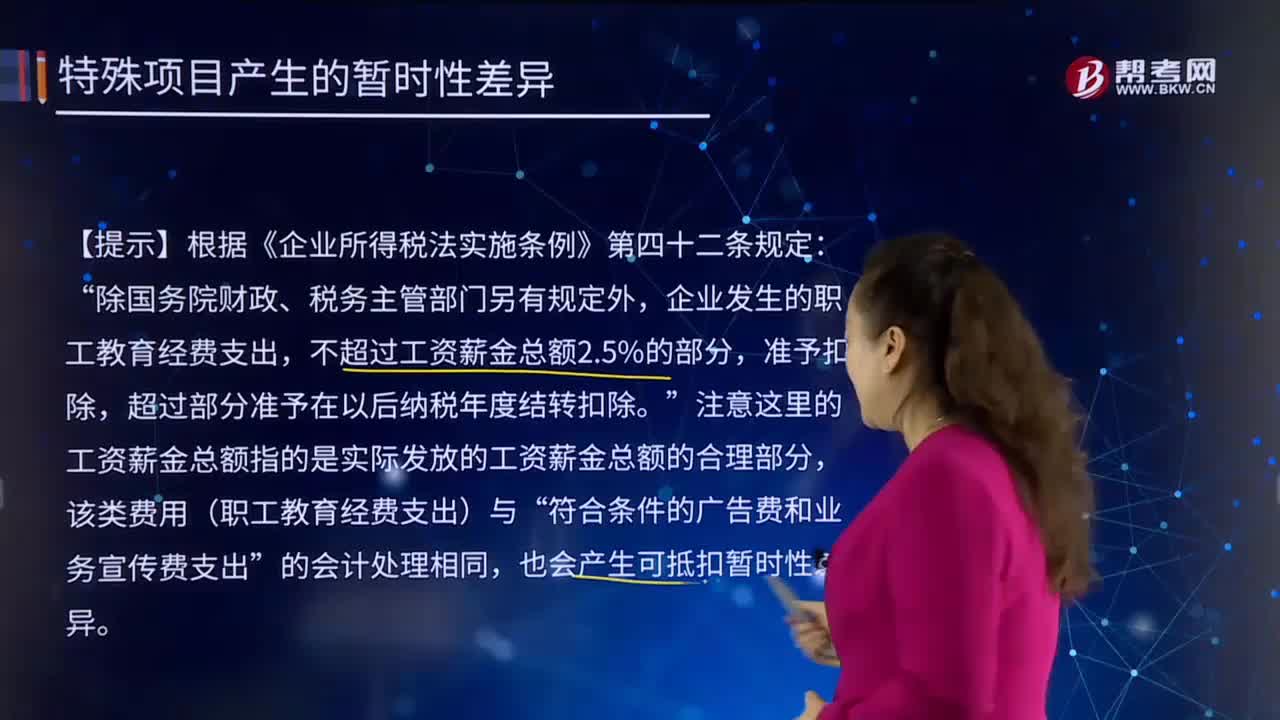

186特殊项目产生的暂时性差异有哪些?:该类支出在发生时按照会计准则规定即计入当期损益,对于按照税法规定可以结转以后年度的未弥补亏损及税款抵减。均能减少未来期间的应纳税所得额和应交所得税,该广告费支出因按照会计准则规定在发生时已计入当期损益。该暂时性差异在未来期间可减少企业的应纳税所得额,应确认相关的递延所得税资产,该经营亏损不是资产、负债的账面价值与其计税基础不同产生的。但从性质上可以减少未来期间企业的应纳税所得额和应交所得税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料