下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、预提产品保修费用

B、计提存货跌价准备

D、计提持有至到期投资减值准备

E、计提固定资产减值准备

33

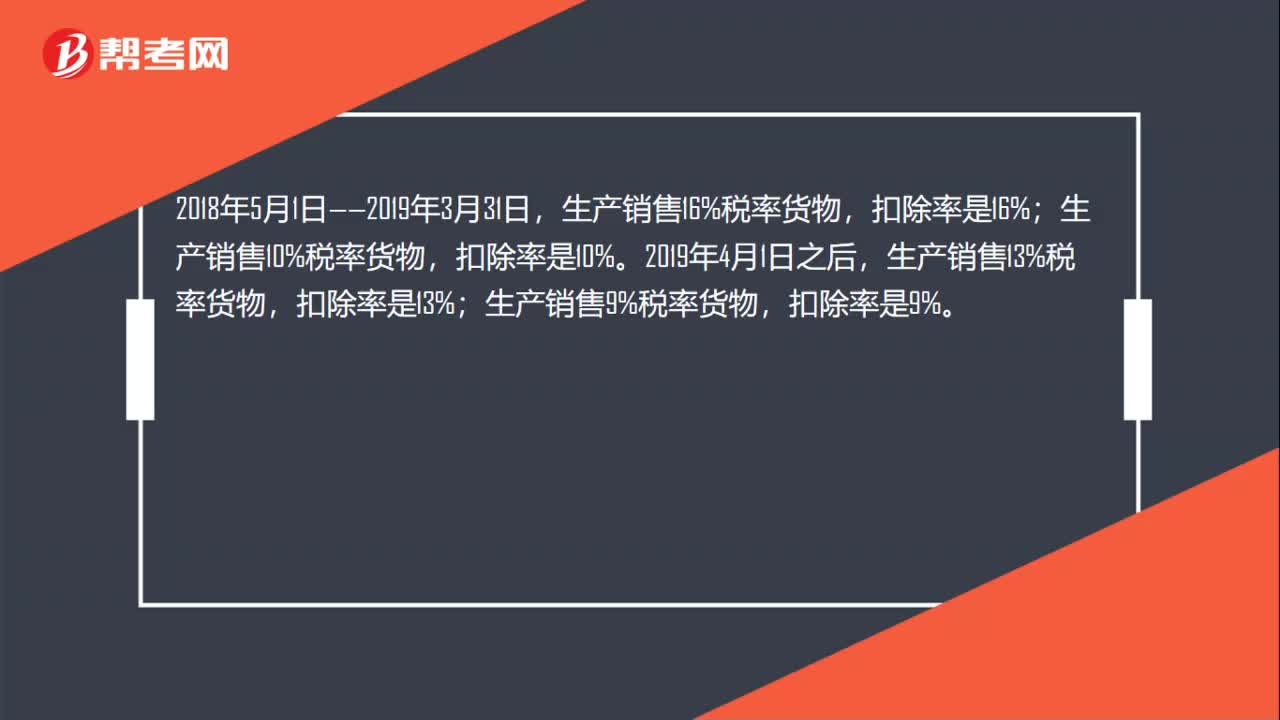

33农产品进项税抵扣计算是什么?:农产品进项税抵扣计算是什么?2018年5月1日——2019年3月31日,2019年4月1日之后,生产销售13%税率货物,扣除率是13%;生产销售9%税率货物,扣除率是9%。

186

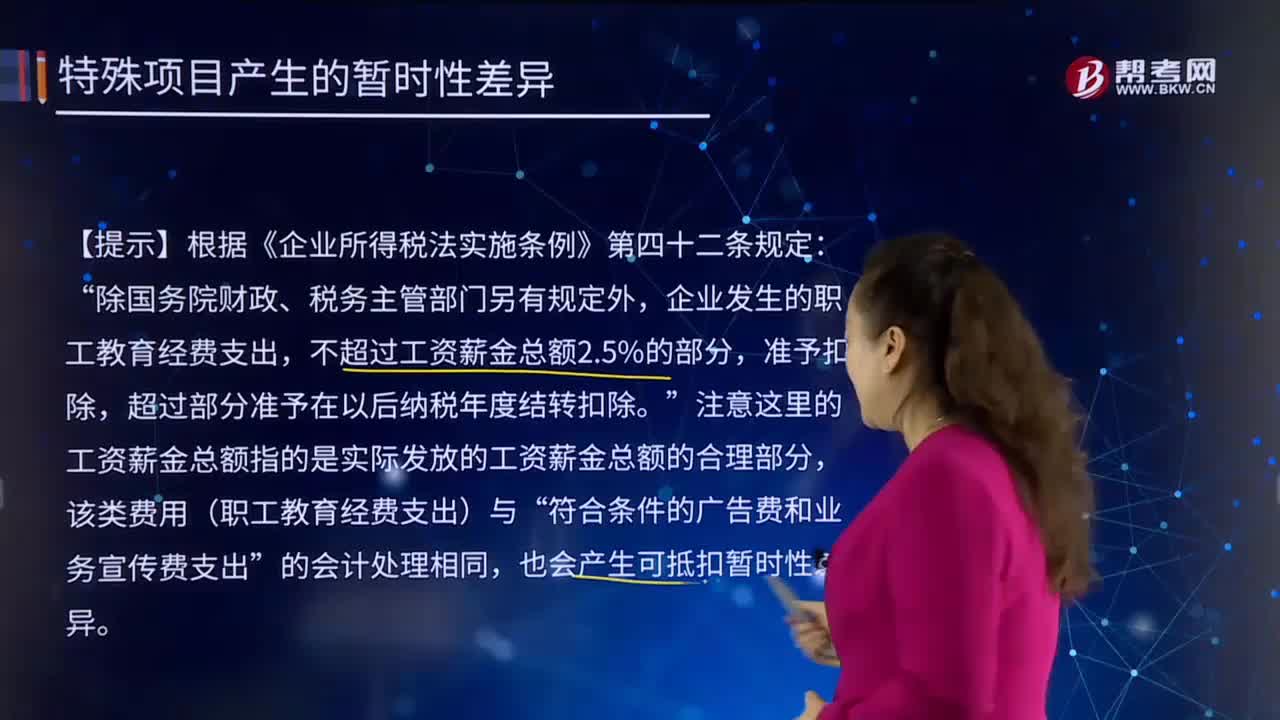

186特殊项目产生的暂时性差异有哪些?:该类支出在发生时按照会计准则规定即计入当期损益,对于按照税法规定可以结转以后年度的未弥补亏损及税款抵减。均能减少未来期间的应纳税所得额和应交所得税,该广告费支出因按照会计准则规定在发生时已计入当期损益。该暂时性差异在未来期间可减少企业的应纳税所得额,应确认相关的递延所得税资产,该经营亏损不是资产、负债的账面价值与其计税基础不同产生的。但从性质上可以减少未来期间企业的应纳税所得额和应交所得税。

97

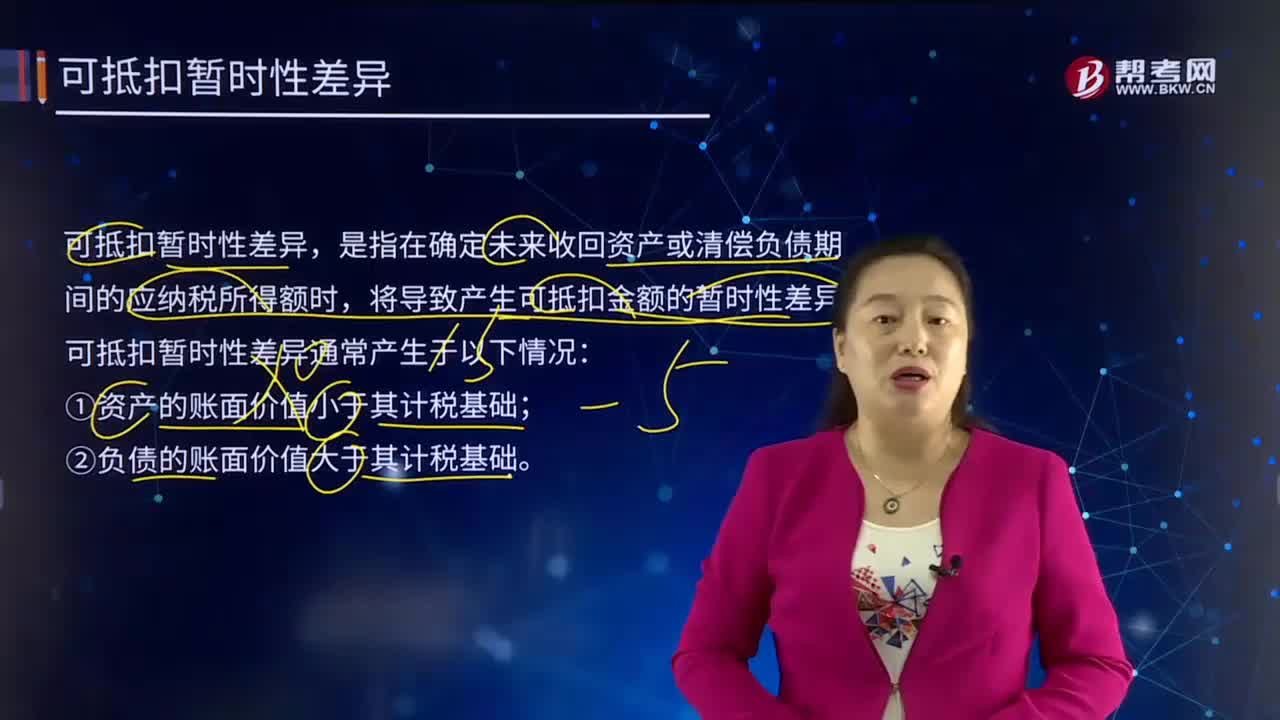

97可抵扣暂时性差异的定义是什么?:可抵扣暂时性差异的定义是什么?可抵扣暂时性差异是指资产负债表内某项资产或负债的账面价值与其按照税法规定的计税基础之间的差额。账面价值是指按照企业会计准则规定确定的有关资产、负债在资产负债表中应列示的金额。计税基础是指按照税法规定计税时应归属该资产、负债的金额,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的暂时性差异。①资产的账面价值小于其计税基础;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料