下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、债权人委员会中的债权人代表由债权人会议选任

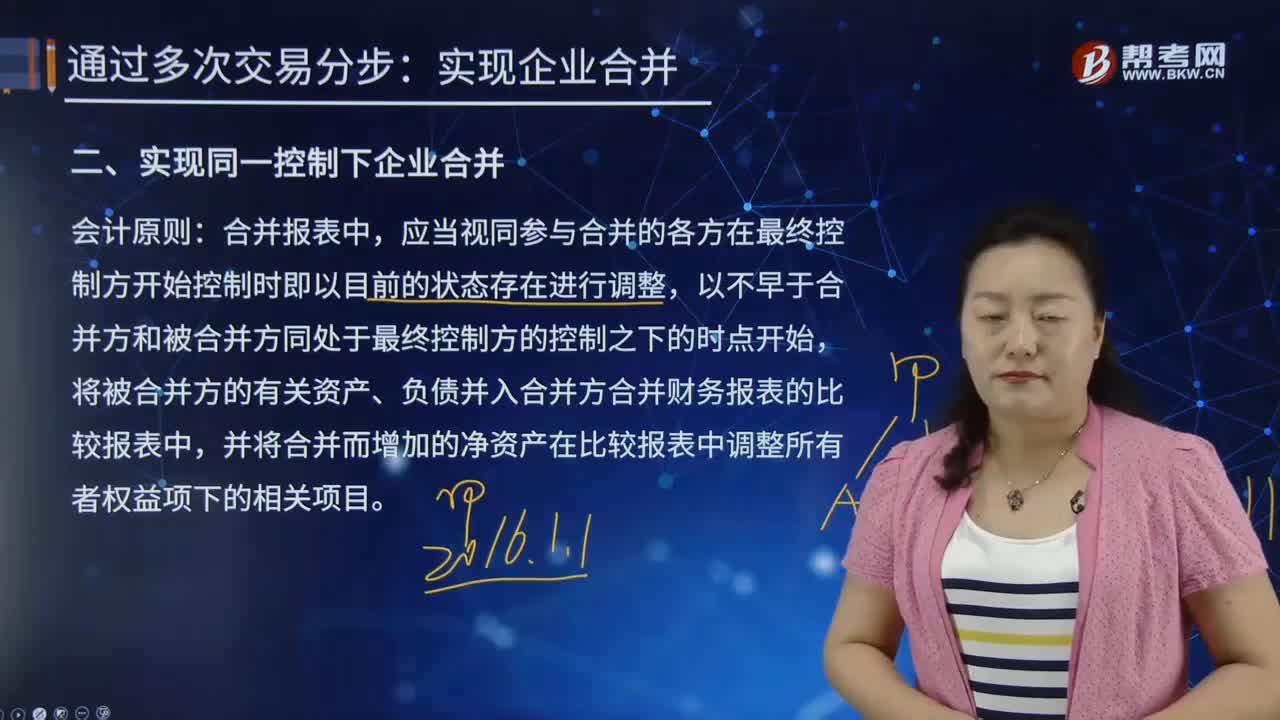

517

517合并财务报表中如何实现同一控制下企业合并?:合并方按照合并日取得被合并方所有者权益在最终控制方合并报表中的账面价值的份额作为长期股权投资的初始投资成本,初始投资成本与达到合并前股权投资(截止至合并日的)账面价值加上合并日取得股份新支付对价的账面价值之和的差额调整资本公积,合并日之前持有的股权涉及其他综合收益和其他资本公积待处置时再转入损益:长期股权投资(在最终控制方合并报表中的账面价值的份额)。

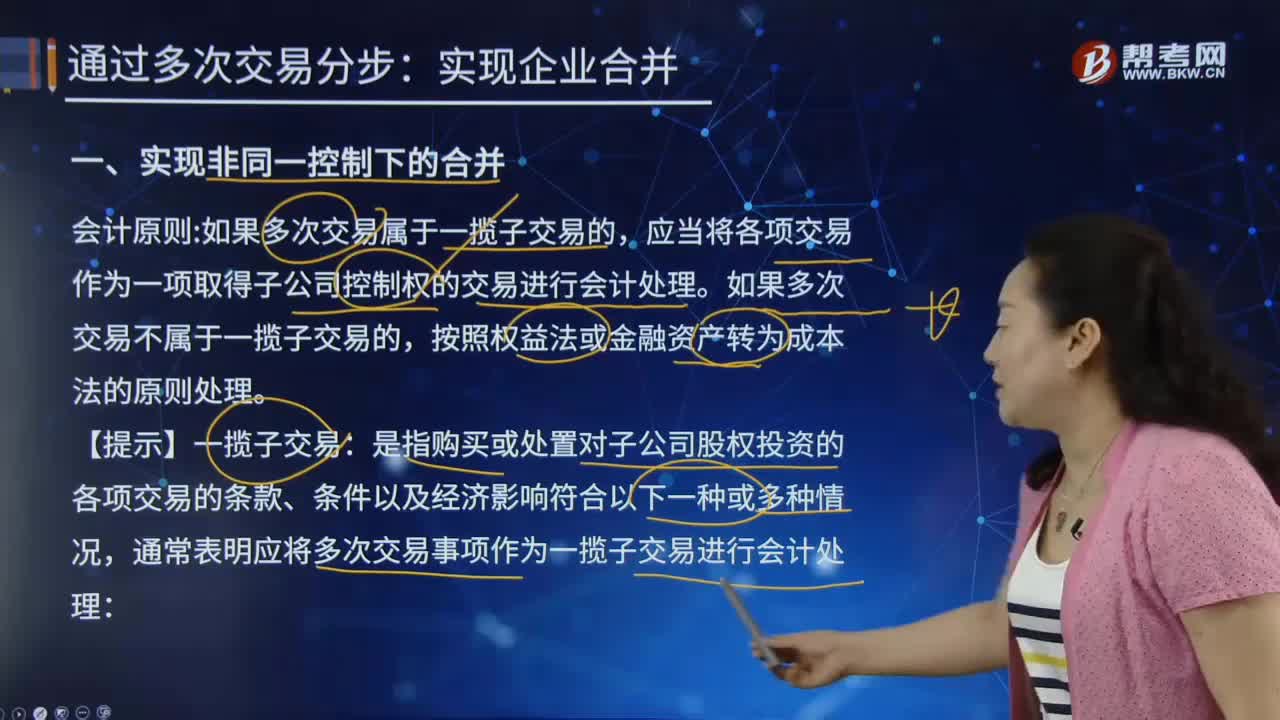

565

565合并财务报表中如何实现非同一控制下的合并?:购买方应当按照原持有的股权投资(截止至购买日的)账面价值加上追加投资成本之和作为改按成本法核算的初始投资成本,购买日之前持有的股权投资因采用权益法核算而确认的其他综合收益和其他资本公积。长期股权投资—投资成本(转销余额),个别报表中购买日长期股权投资的初始成本:公允价值与其账面价值的差额计入当期投资收益。被购买方的原股权涉及的其他综合收益和其他资本公积应当转为购买日所属当期投资收益:

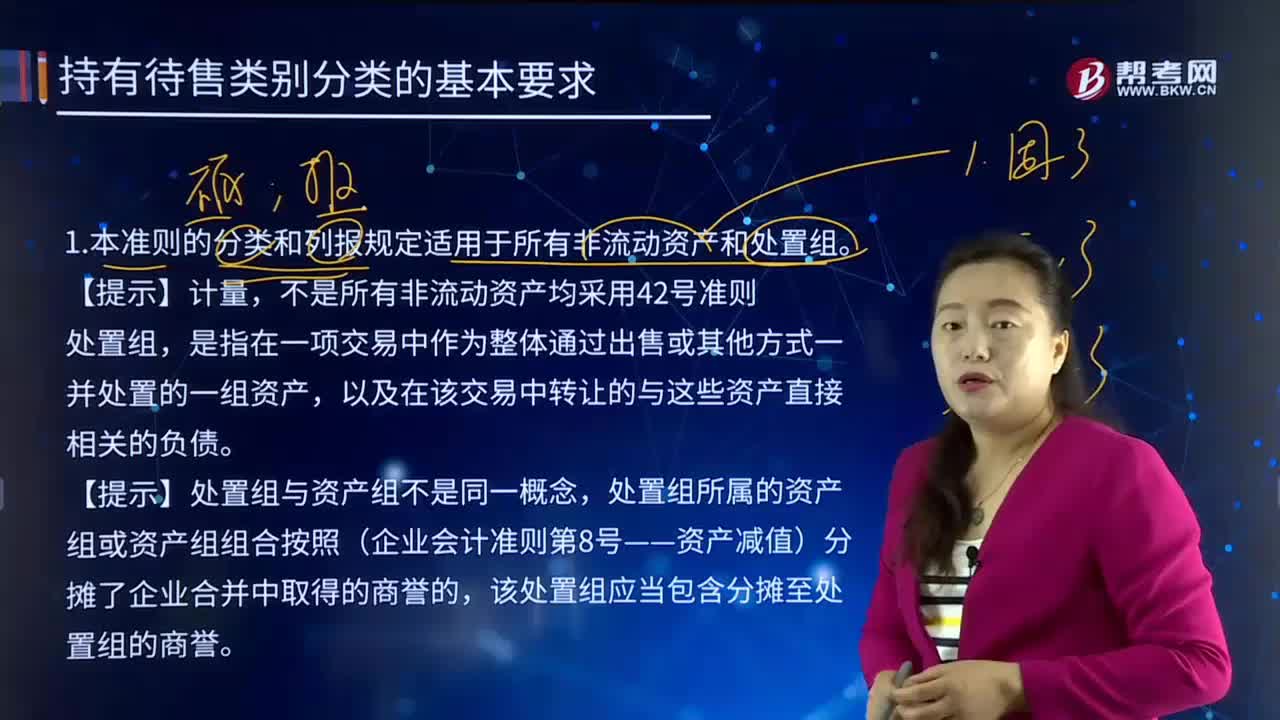

397

39742号准则的分类和列报规定适用于哪些情形?:42号准则的分类和列报规定适用于哪些情形?《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》给出了处置组的定义及终止经营的条件,并明确了本准则涉及的非流动资产范围。本准则的分类和列报规定适用于所有非流动资产和处置组。不是所有非流动资产均采用42号准则。是指在一项交易中作为整体通过出售或其他方式一并处置的一组资产,以及在该交易中转让的与这些资产直接相关的负债。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料