-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

-540

160

160

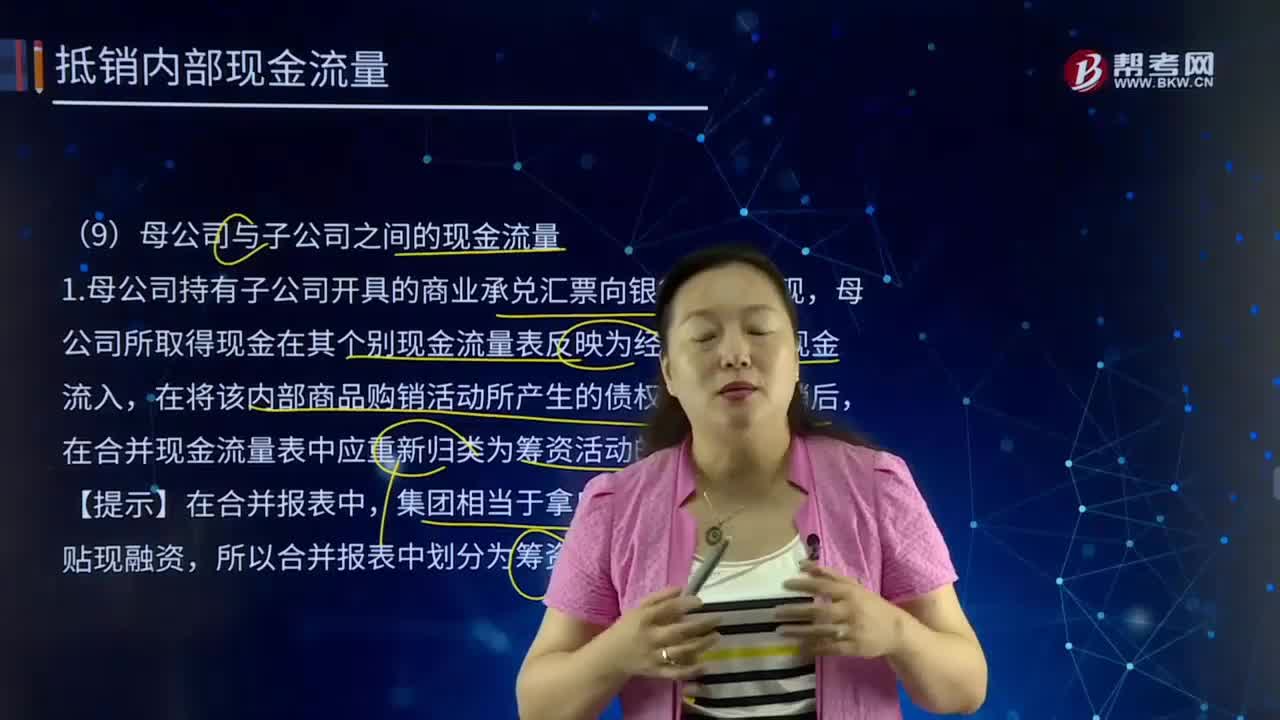

合并财务报表中母公司与子公司之间的现金流量有什么关系?:合并财务报表中母公司与子公司之间的现金流量有什么关系?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。母公司所取得现金在其个别现金流量表反映为经营活动的现金流入,在合并现金流量表中应重新归类为筹资活动的现金流量列示。母公司支付现金在其个别现金流量表反映为投资活动的现金流出,在合并现金流量表中应作为筹资活动的现金流出列示。母公司收到现金在其个别现金流量表反映为投资活动的现金流入。

61

61

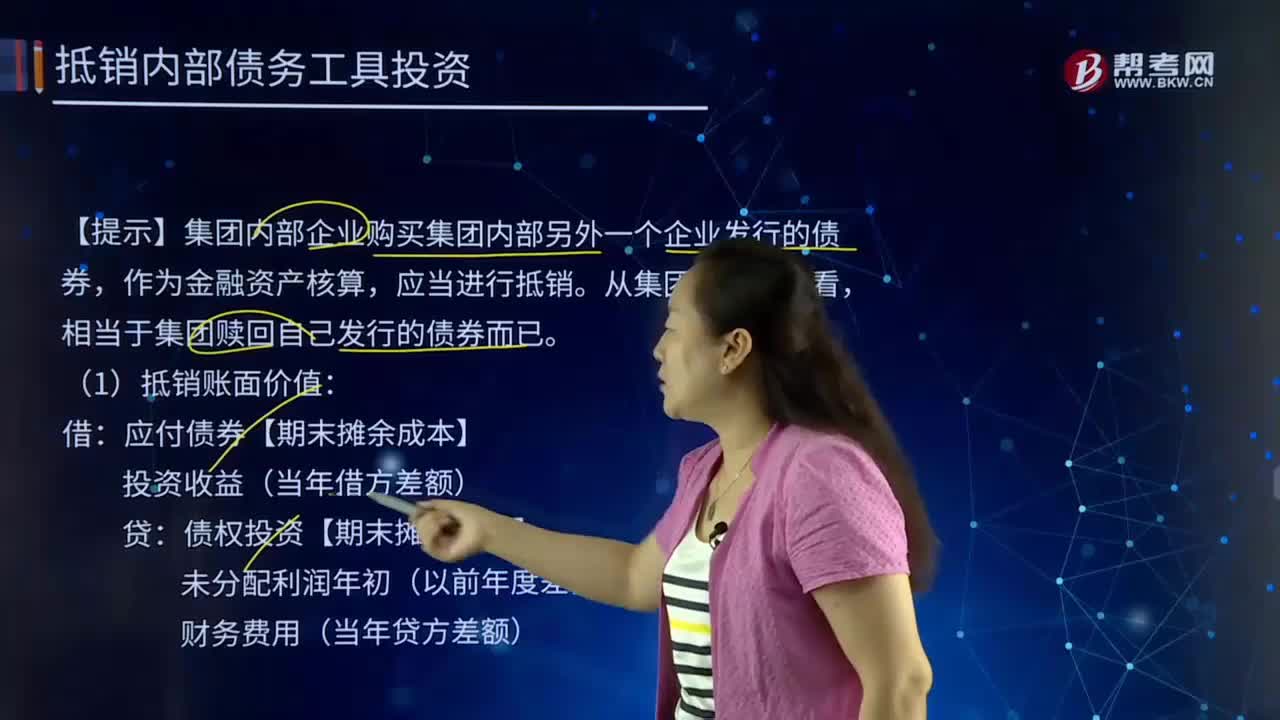

合并财务报表中抵销内部债务工具投资指的是什么?:合并财务报表中抵销内部债务工具投资指的是什么?作为金融资产核算,(1)抵销账面价值:应付债券【期末摊余成本】:债权投资【期末摊余成本】:未分配利润年初(以前年度差额:财务费用(当年贷方差额):(2)抵销应付利息与应收利息:应付利息【面值×票面利率】应收利息(3)抵销利息支出与利息收益(二者孰低)投资收益(期初摊余成本×实际利率)财务费用(费用化利息)在建工程(资本化利息)

132

132

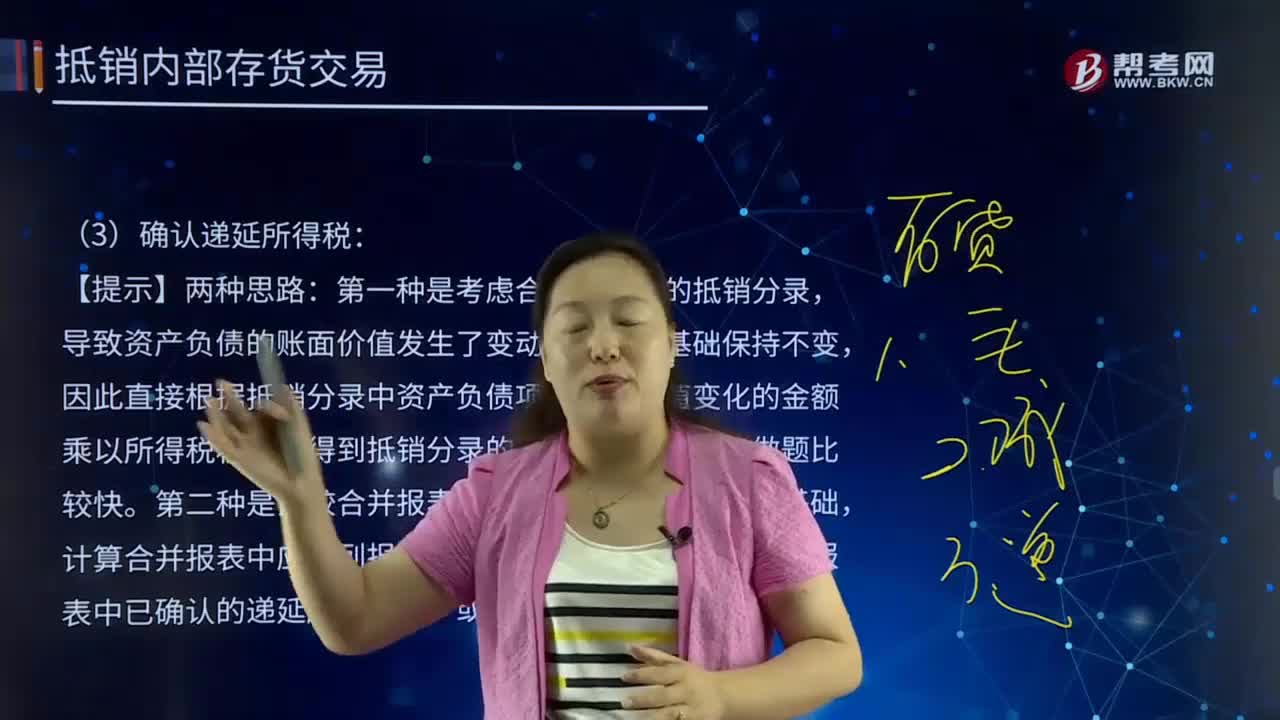

合并财务报表中确认递延所得税有哪些内容?:合并财务报表中确认递延所得税有哪些内容?递延所得税是当合营企业应纳税所得额与会计上的利润总额出现时间性差异时,可以账面利润总额计提所得税,因此直接根据抵销分录中资产负债项目账面价值变化的金额乘以所得税税率,第二种是比较合并报表中存货的账面价值和计税基础,计算合并报表中应当列报的递延所得税金额,再减去个别报表中已确认的递延所得税资产或负债,递延所得税资产[抵销分录中存货项目(贷方-借方)×税率]:

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料