下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

7

88

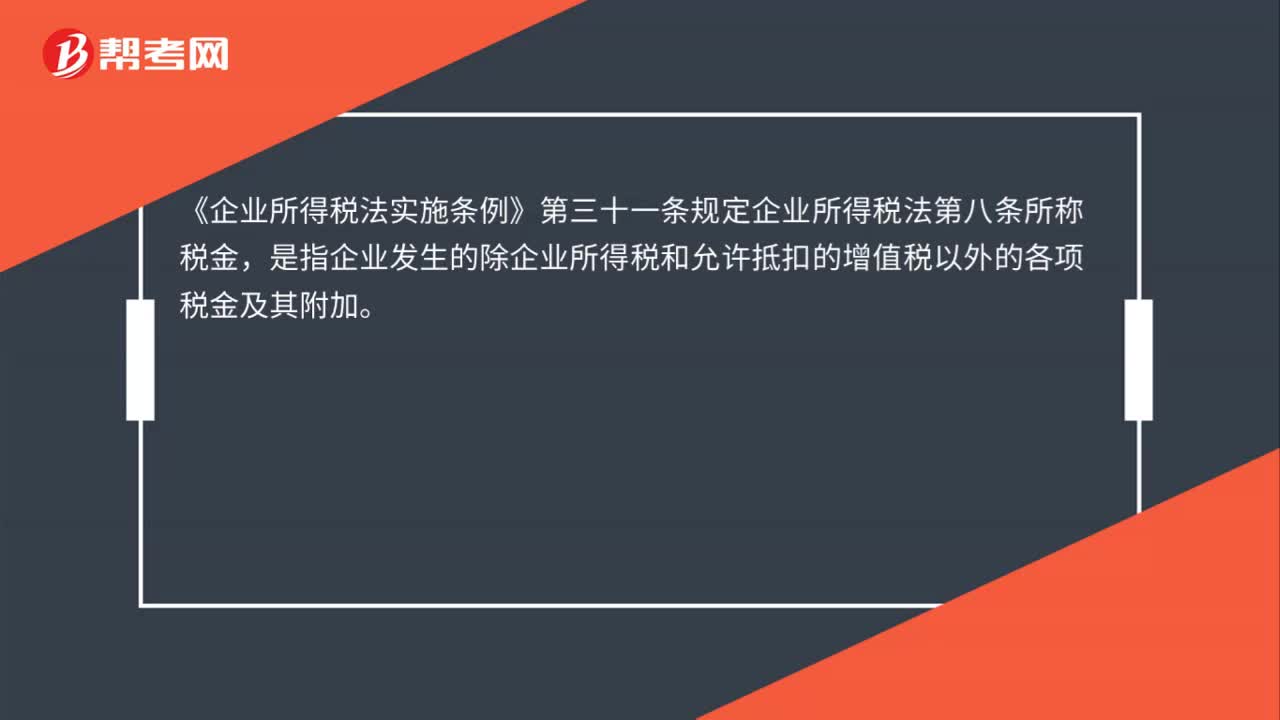

88补缴的税款能否在补交年度企业所得税税前扣除?:补缴的税款能否在补交年度企业所得税税前扣除?企业实际发生的与取得收入有关的、合理的支出,准予在计算应纳税所得额时扣除。《企业所得税法实施条例》第三十一条规定企业所得税法第八条所称税金,是指企业发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

32

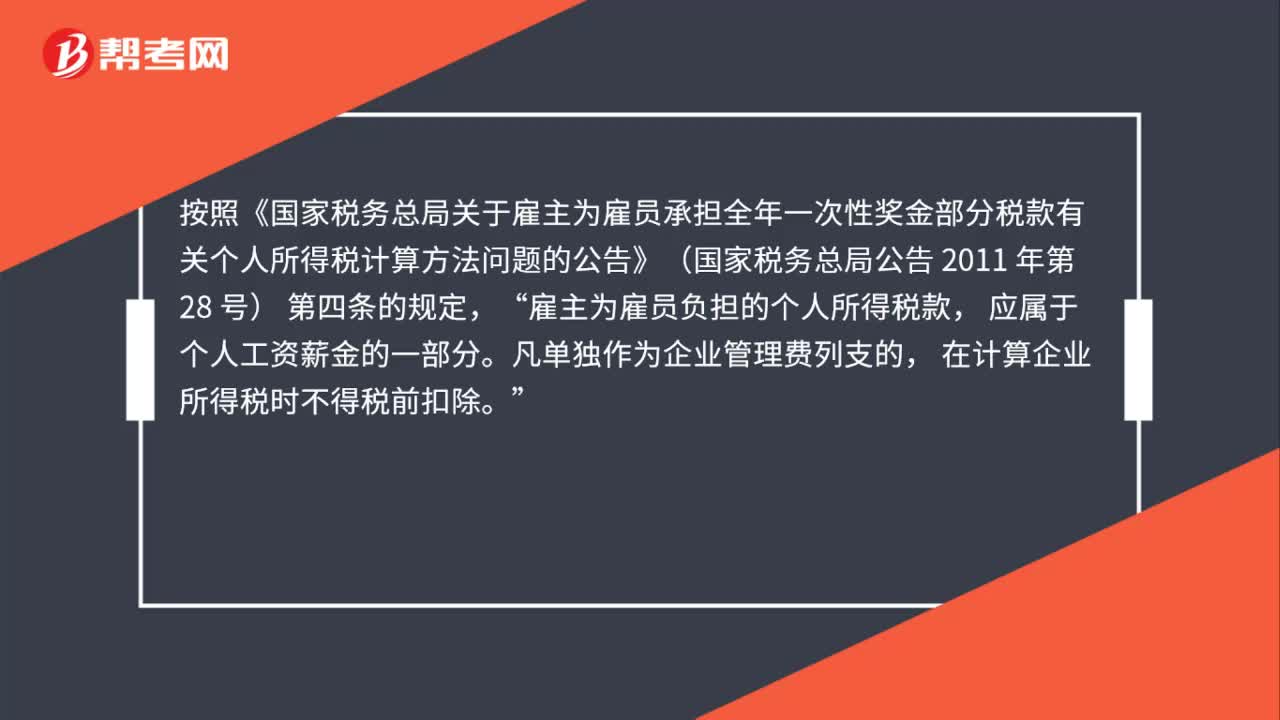

32企业负担员工个人所得税能税前扣除吗?:企业负担员工个人所得税能税前扣除吗?按照《国家税务总局关于雇主为雇员承担全年一次性奖金部分税款有关个人所得税计算方法问题的公告》(国家税务总局公告 2011 年第 28 号) 第四条的规定,雇主为雇员负担的个人所得税款“应属于个人工资薪金的一部分,凡单独作为企业管理费列支的。在计算企业所得税时不得税前扣除。

109

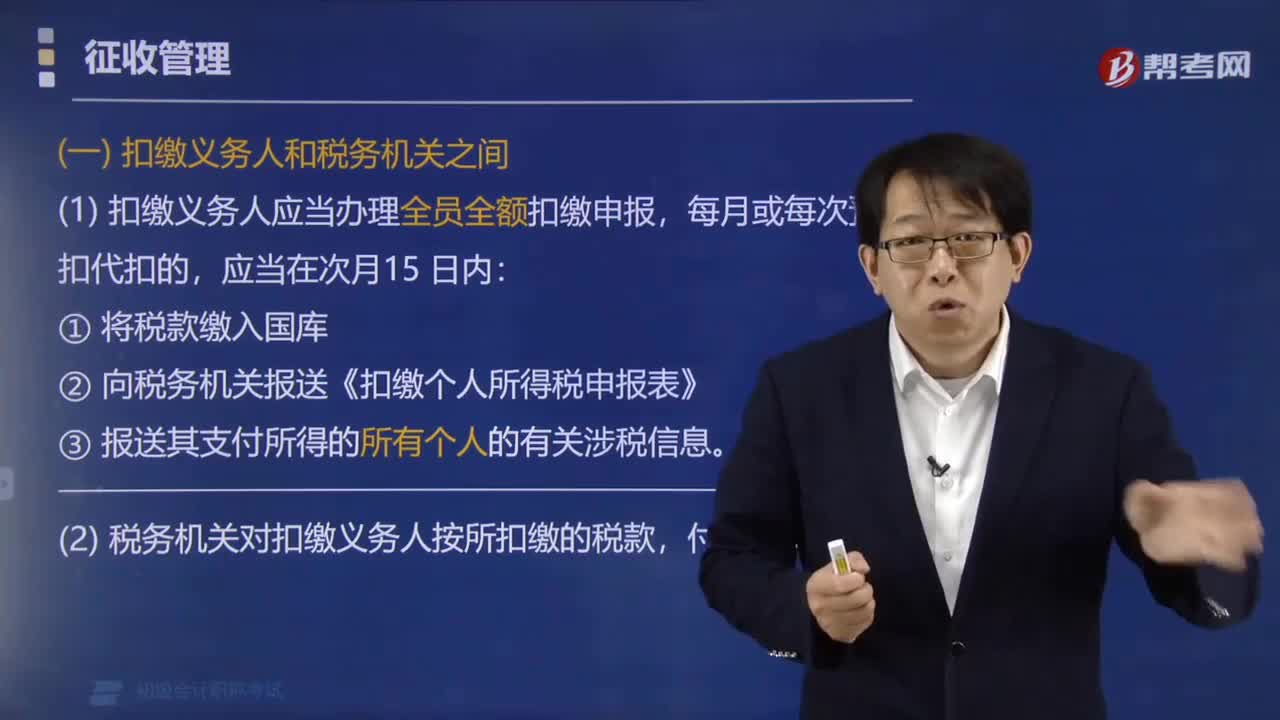

109什么是个人所得税扣缴义务人?:什么是个人所得税扣缴义务人?以支付所得的单位或个人为扣缴义务人。(一)扣缴义务人和税务机关之间,(1)扣缴义务人应当办理全员全额扣缴申报,② 向税务机关报送《扣缴个人所得税申报表》。(2)税务机关对扣缴义务人按所扣缴的税款。(二)扣缴义务人和纳税人之间,(1)扣缴义务人并向纳税人提供其个人所得和已扣缴税款等信息。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料