下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

按年计征,分月或分季预缴

99

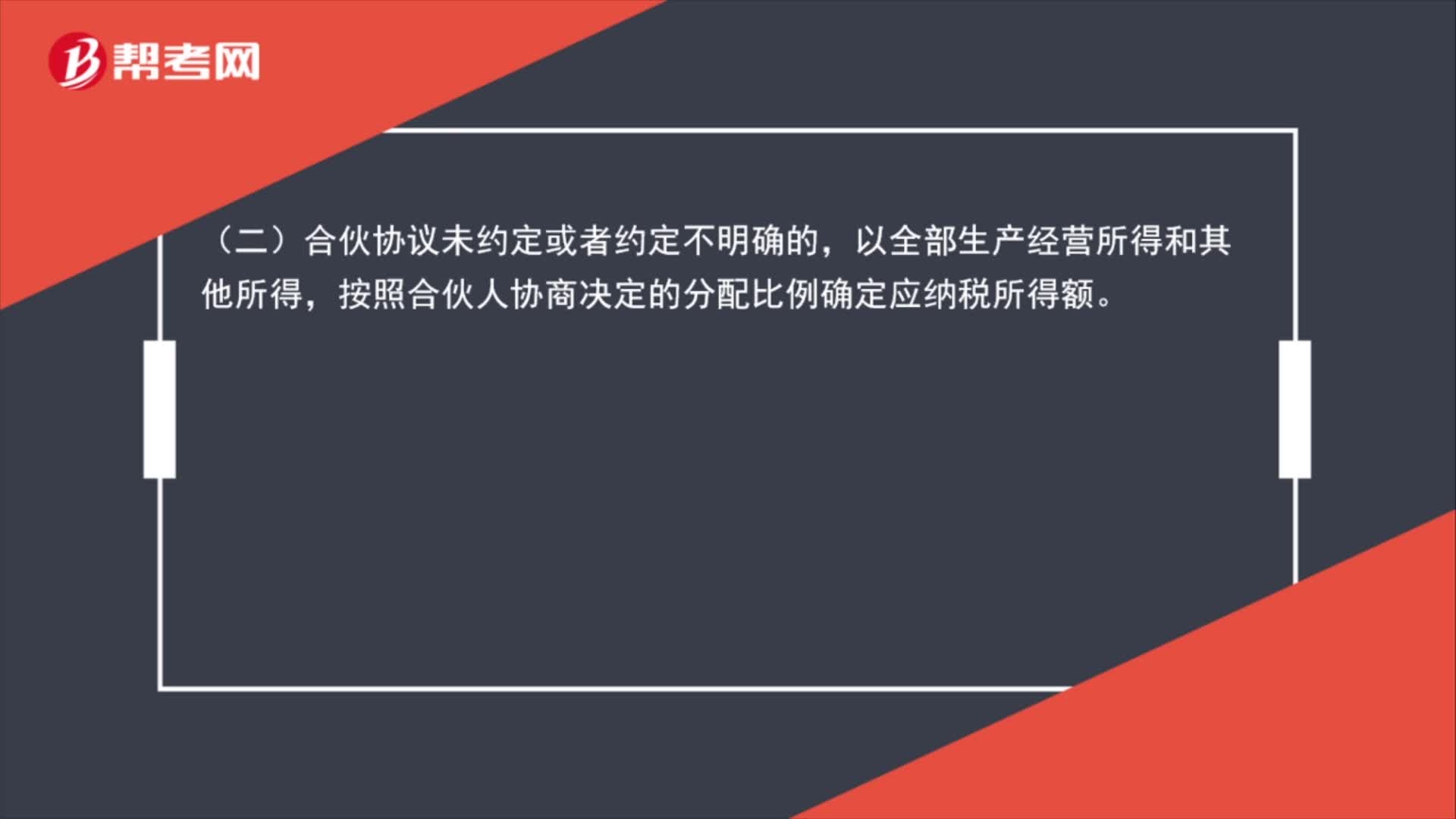

99合伙企业所得税是什么?:合伙企业所得税是什么?合伙企业的合伙人按照下列原则确定应纳税所得额:(一)合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额。(二)合伙协议未约定或者约定不明确的,按照合伙人协商决定的分配比例确定应纳税所得额。(三)协商不成的,按照合伙人实缴出资比例确定应纳税所得额。(四)无法确定出资比例的,以全部生产经营所得和其他所得。

70

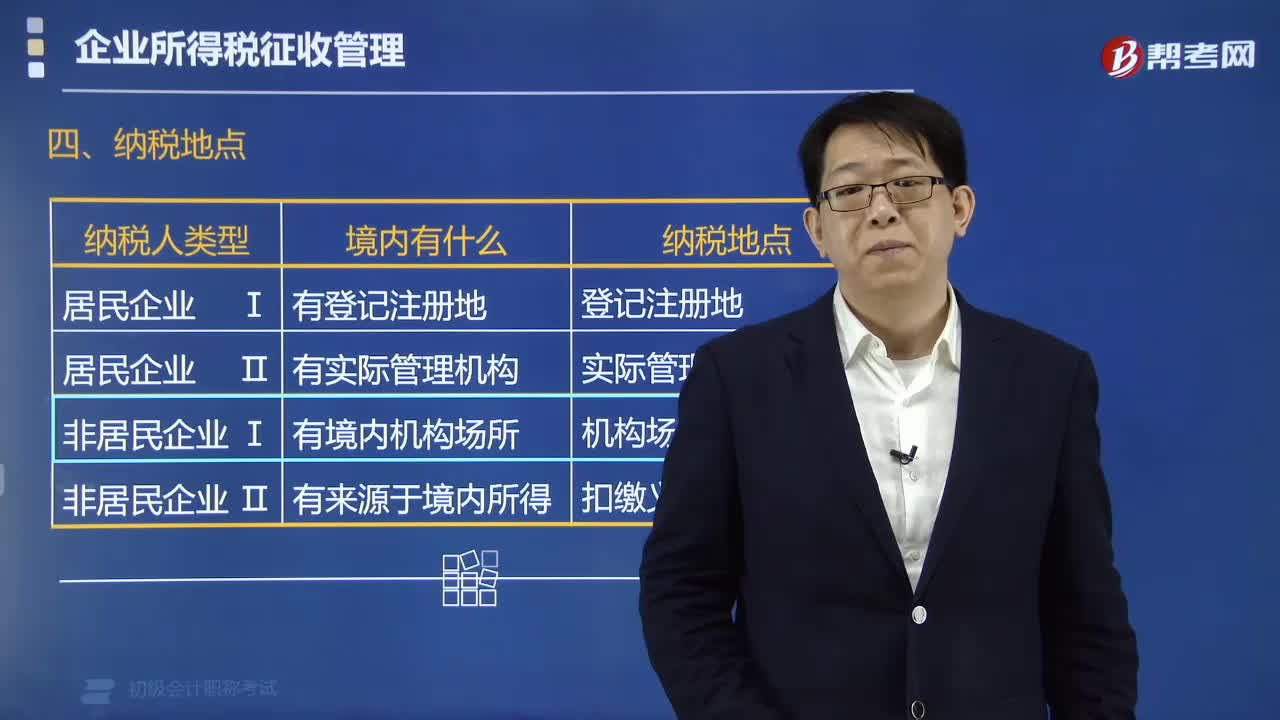

70企业所得税的纳税地点是怎么规定的?:企业所得税的纳税地点是怎么规定的?企业所得税的纳税地点:以实际管理机构所在地为纳税地点,2. 非居民企业的纳税地点。以机构、场所所在地为纳税地点,以扣缴义务人所在地为纳税地点,【例题·多选题】下列关于居民纳税人缴纳企业所得税纳税地点的表述中,B.企业一般在登记注册地纳税,以实际管理机构所在地纳税【解析】本题考核企业所得税的纳税地点居民企业以企业登记注册地为纳税地点以实际管理机构所在地为纳税地点

95

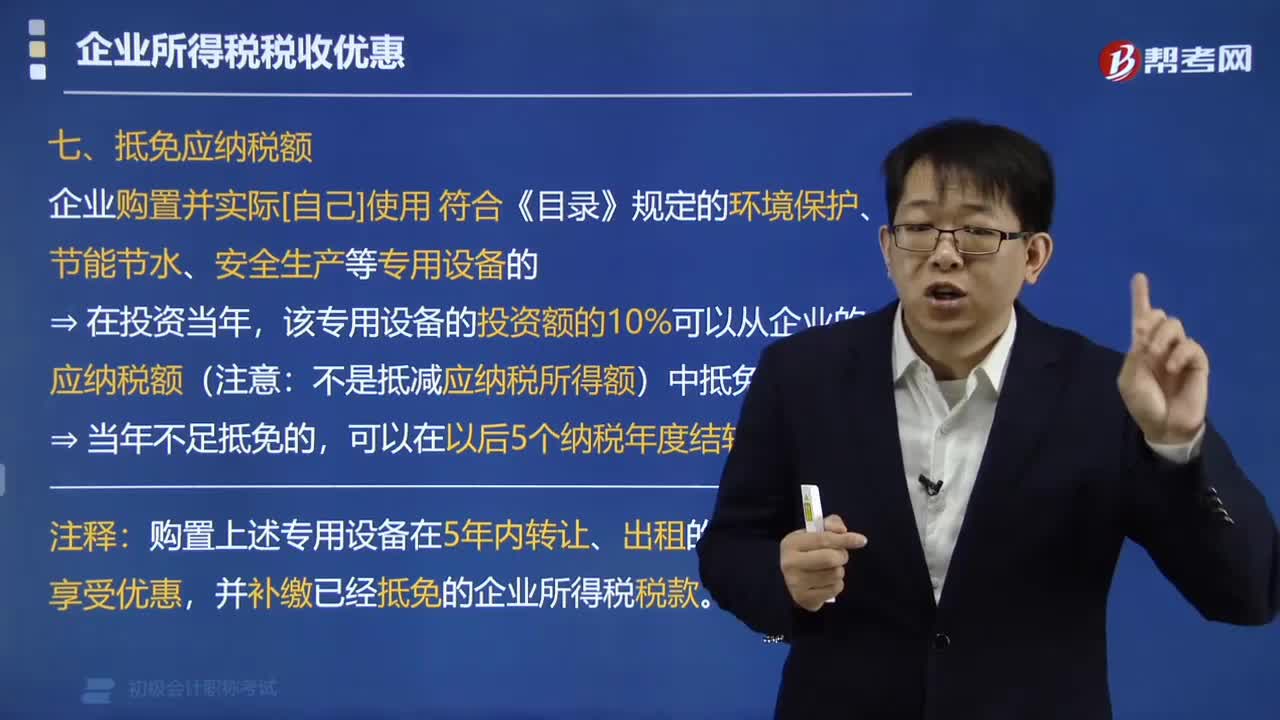

95企业所得税法对税额抵免优惠有什么规定?:企业所得税法对税额抵免优惠有什么规定?该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;企业取得的下列所得已在境外缴纳的所得税税额,抵免限额为该项所得依法计算的应纳税额,用每年抵免限额抵免当年应抵税额后的余额进行抵补;可按其投资额的10%在股权持有满2年的当年抵扣该创业投资企业的应纳税额,该专用设备的投资额的70%可以从企业当年的应纳税所得额中抵免

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料