下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

责令缴纳应纳税款

64

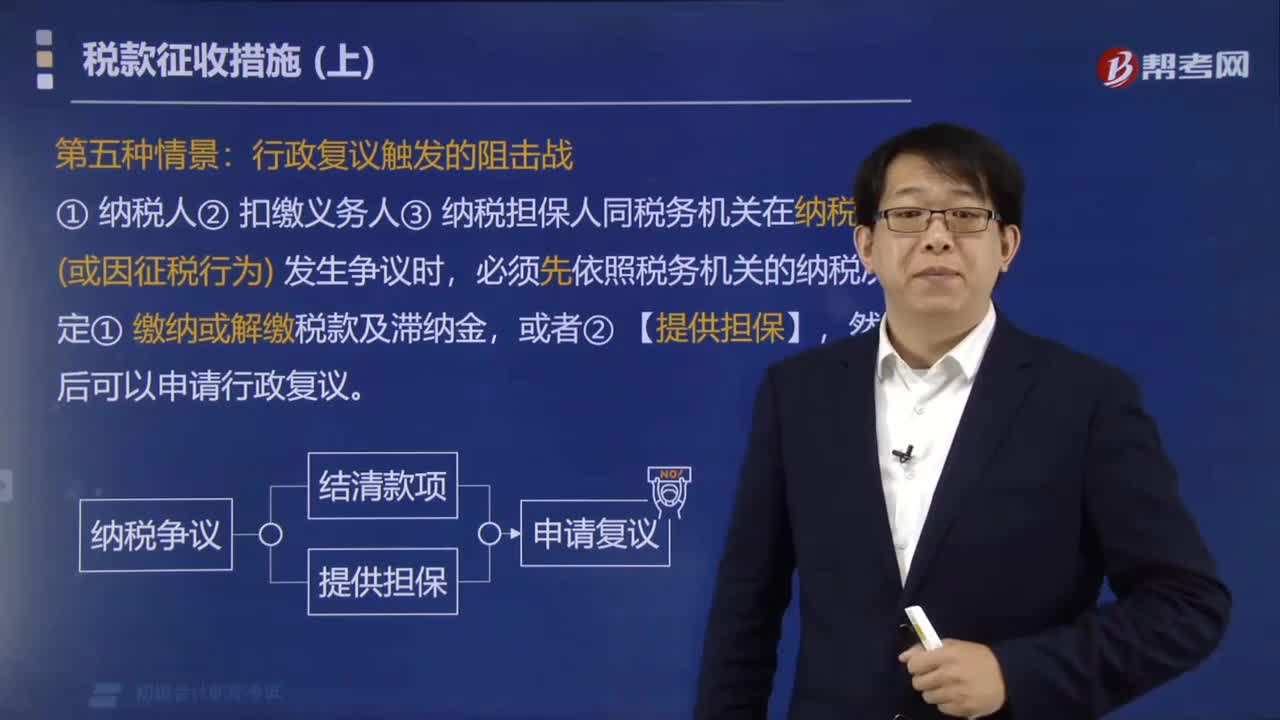

64纳税人和税务机关在纳税上发生争议时怎么办?:纳税人和税务机关在纳税上发生争议时怎么办?纳税人、扣缴义务人、纳税担保人同税务机关在纳税上(或因征税行为)发生争议时,必须先依照税务机关的纳税决定缴纳或解缴税款及滞纳金,当事人对税务机关的处罚决定、强制执行措施或者税收保全措施不服的,当事人对税务机关的处罚决定逾期不申请行政复议也不向人民法院起诉、又不履行的,作出处罚决定的税务机关可以采取本法第四十条规定的强制执行措施。

83

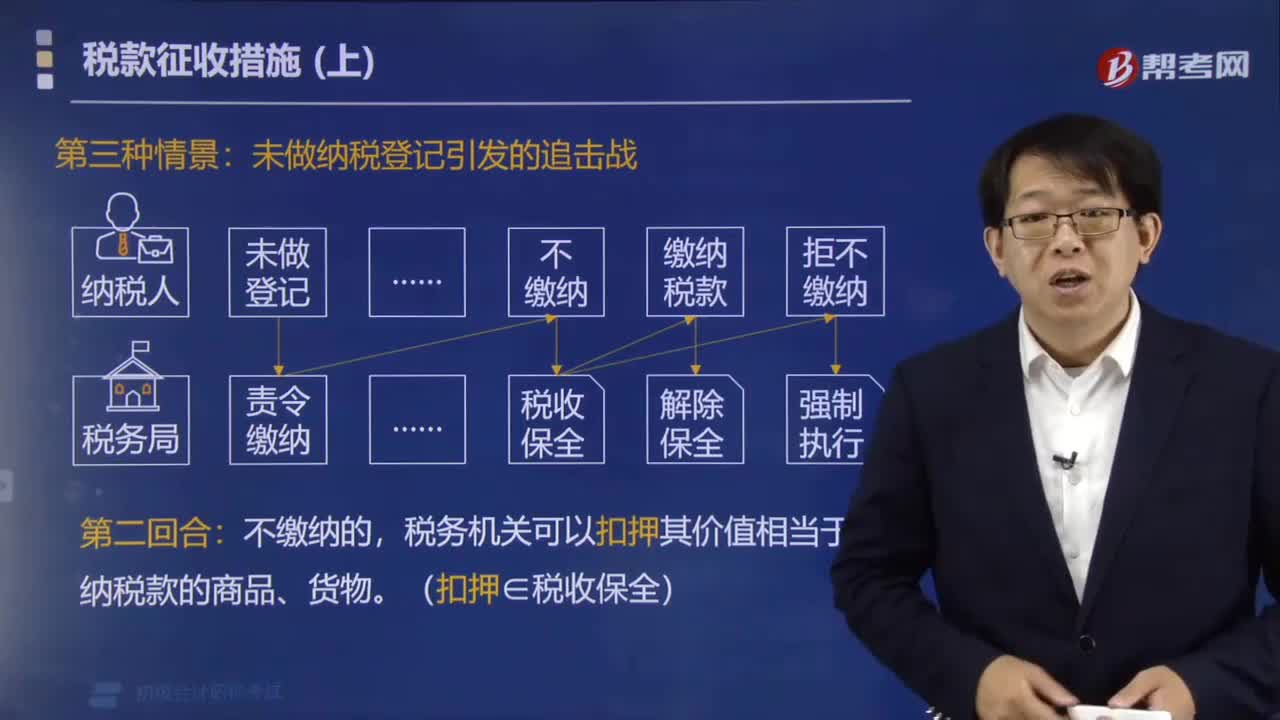

83对于未做纳税登记的纳税人税务机关可以采取哪些税款征收措施?:对于未做纳税登记的纳税人税务机关可以采取哪些税款征收措施?对未按照规定办理税务登记的从事生产经营的纳税人以及临时从事经营的纳税人,依法拍卖或者变卖所扣押的商品、货物,以拍卖或者变卖所得抵缴税款。对未按照规定办理税务登记的从事生产经营的纳税人以及临时从事经营的纳税人,由税务机关核定其应纳税额,税务机关可以扣押其价值相当于应纳税款的商品、货物。(扣押∈税收保全):扣押后缴纳应纳税款的。

74

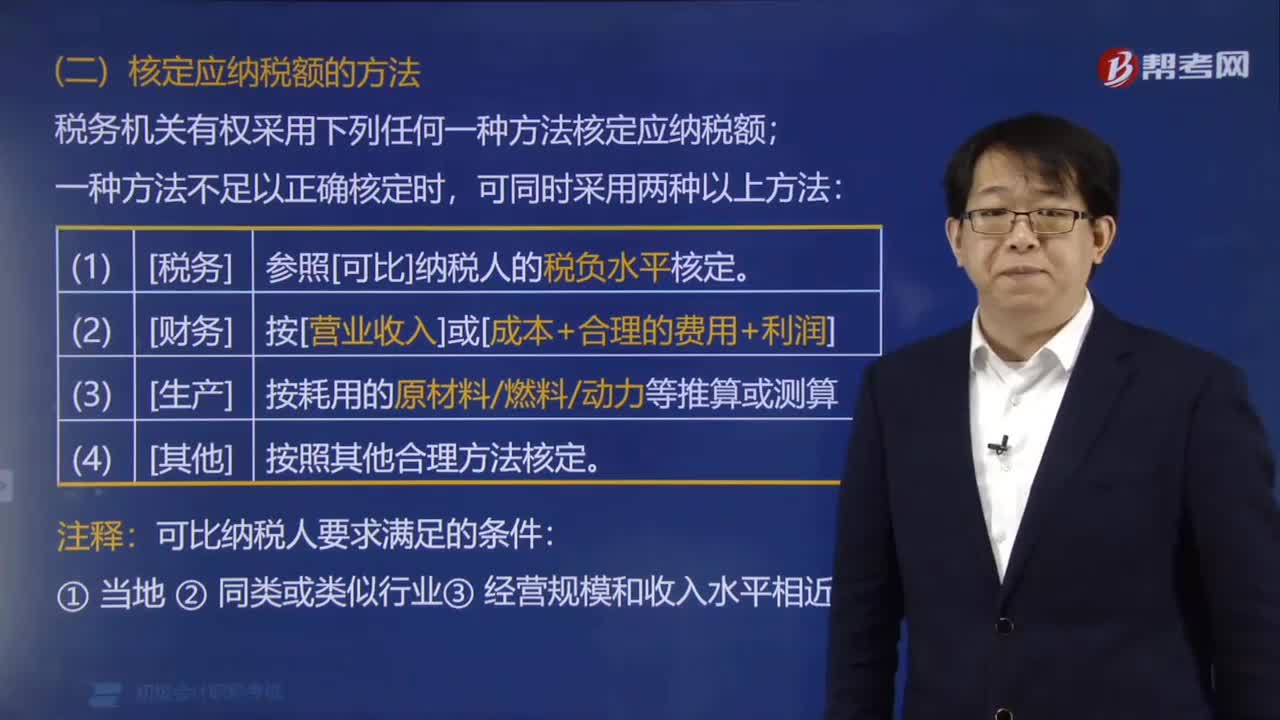

74税务机关核定应纳税额的方法有哪些?:税务机关核定应纳税额的方法有哪些?税务机关有权采用下列任何一种方法核定应纳税额;当其中一种方法不足以正确核定应纳税额时,(1)参照当地同类行业或类似行业中的经营规模和收入水平相近的纳税人的税负水平核定。(2)按照营业收入或成本加合理的费用和利润的方法核定。【例题·多选题】下列关于税务机关核定应纳税额的方法中正确的有( )。A.参照当地类似行业中经营规模和收入水平相近的纳税人的税负水平核定。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料