下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

283

698

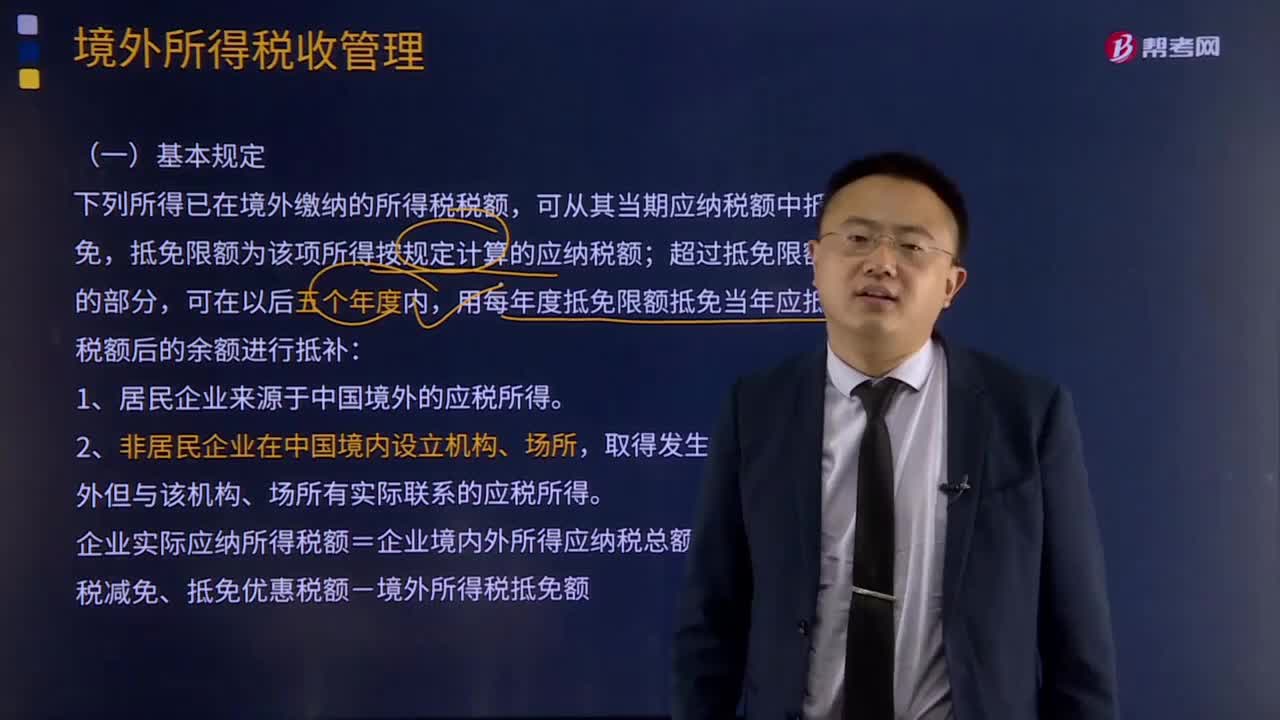

698境外所得税的基本规定和境外所得抵免额计算方法是什么?:境外所得税的基本规定和境外所得抵免额计算方法是什么?下列所得已在境外缴纳的所得税税额,可从其当期应纳税额中抵免,抵免限额为该项所得按规定计算的应纳税额;用每年度抵免限额抵免当年应抵税额后的余额进行抵补:企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额:境外所得抵免额计算方法:

162

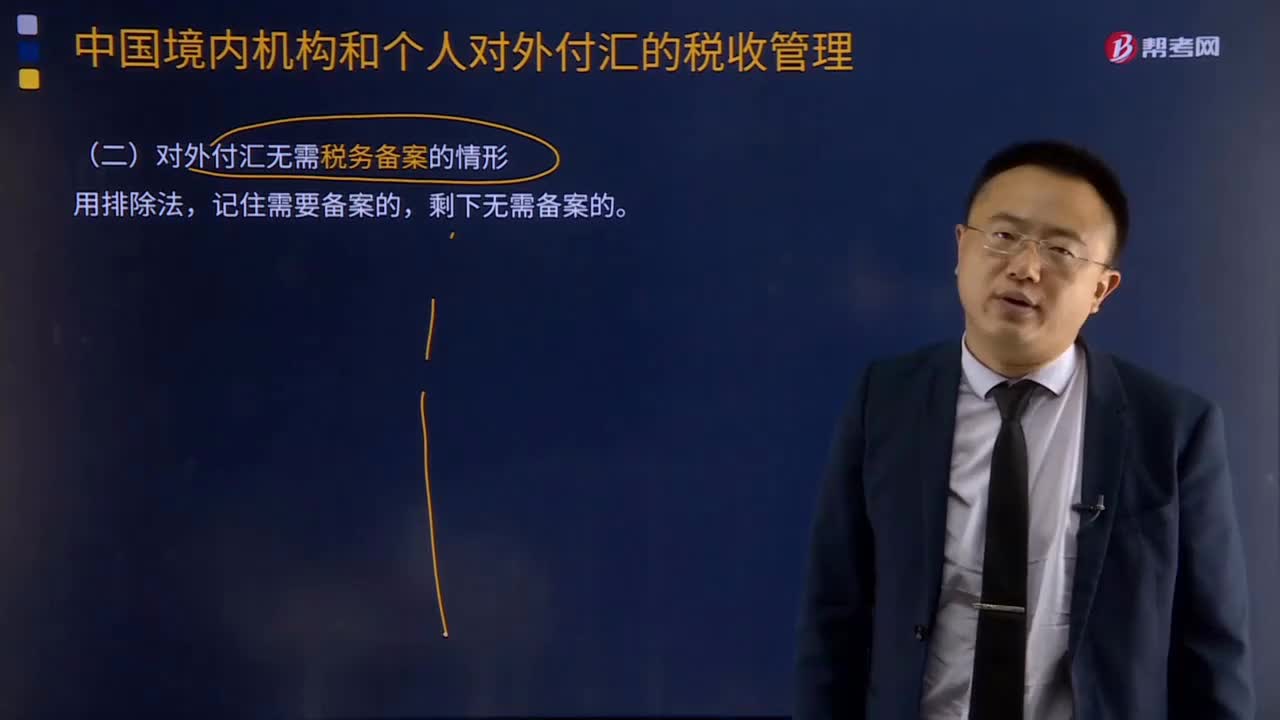

162中国境内机构和个人对外付汇的税收管理是怎样的?:境内机构和个人向境外单笔支付等值5万美元以上的外汇资金需备案,境内机构和个人向境外单笔支付等值5万美元以上(不含等值5万美元)下列外汇资金,3、境外机构或个人从境内获得的融资租赁租金、不动产的转让收入、股权转让所得以及外国投资者其他合法所得。3.境内机构发生在境外的进出口贸易佣金、保险费、赔偿款。4.进口贸易项下境外机构获得的国际运输费用。

878

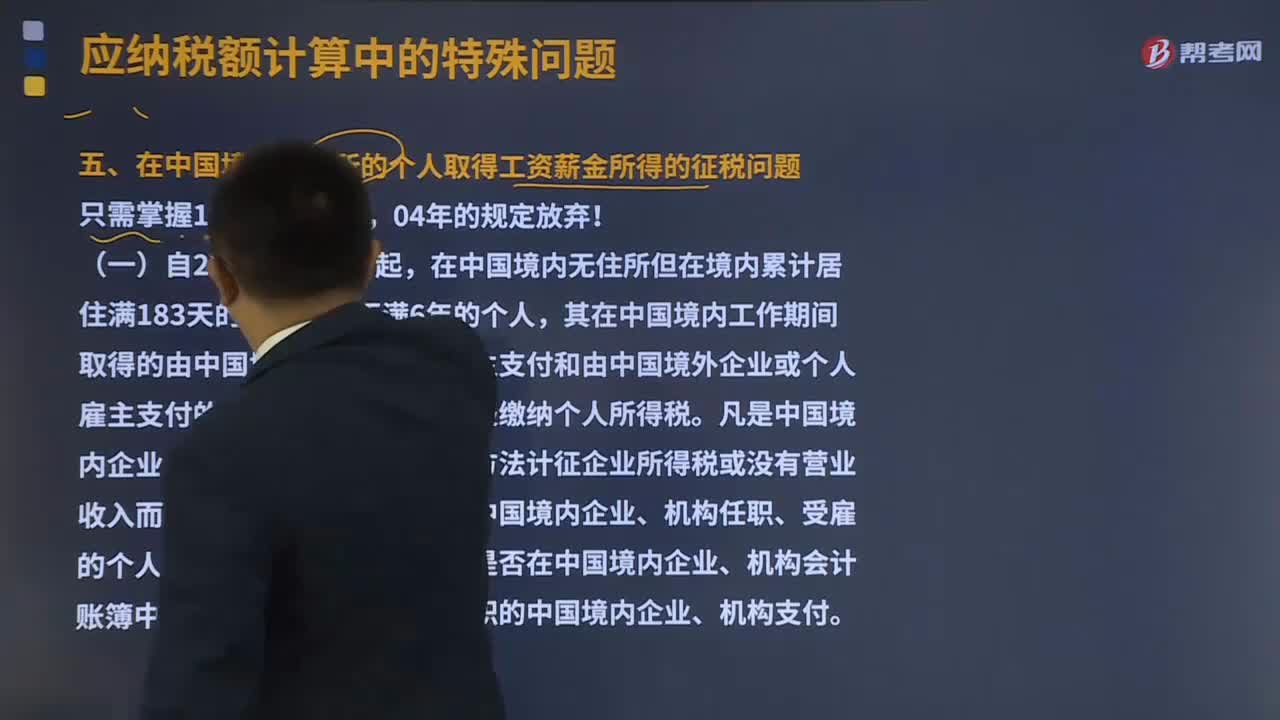

878在中国境内无住所的个人取得工资薪金所得应该如何征税?:在中国境内无住所的个人取得工资薪金所得应该如何征税?其在中国境内工作期间取得的由中国境内企业或个人雇主支付和由中国境外企业或个人雇主支付的工资、薪金,凡是中国境内企业、机构属于采取核定利润方法计征企业所得税或没有营业收入而不征收企业所得税的,在中国境内企业、机构任职、受雇的个人取得的工资、薪金,也有在离境期间由境内企业或个人雇主支付的工资、薪金所得的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料