下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、在正式出具涉税服务业务报告前,税务师事务所与委托人就拟出具报告的有关内容进行沟通,但影响到税务师事务所的独立判断

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

156

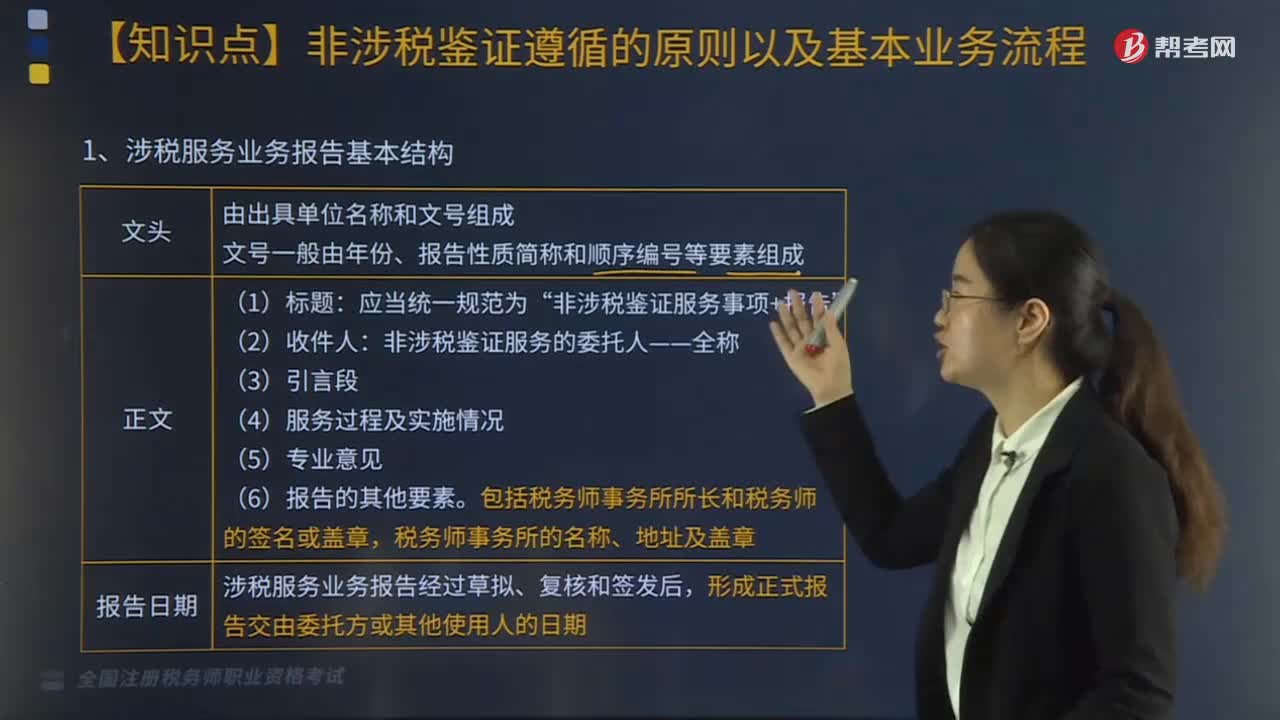

156涉税服务业务报告的基本机构有哪些?基本程序有几个步骤?:涉税服务业务报告的基本机构有哪些?涉税服务业务报告基本结构主要由文头、正文以及报告日期组成。涉税服务业务报告经过草拟、复核和签发后,2.涉税服务业务报告基本程序,(2)草拟涉税服务业务报告。(3)复核涉税服务业务报告,在正式出具涉税服务业务报告前,与委托人就拟出具报告的有关内容进行沟通,形成正式的涉税服务业务报告,【2017年税务师考试真题】下列关于非涉税鉴证服务业务实施的说法正确的有(。

399

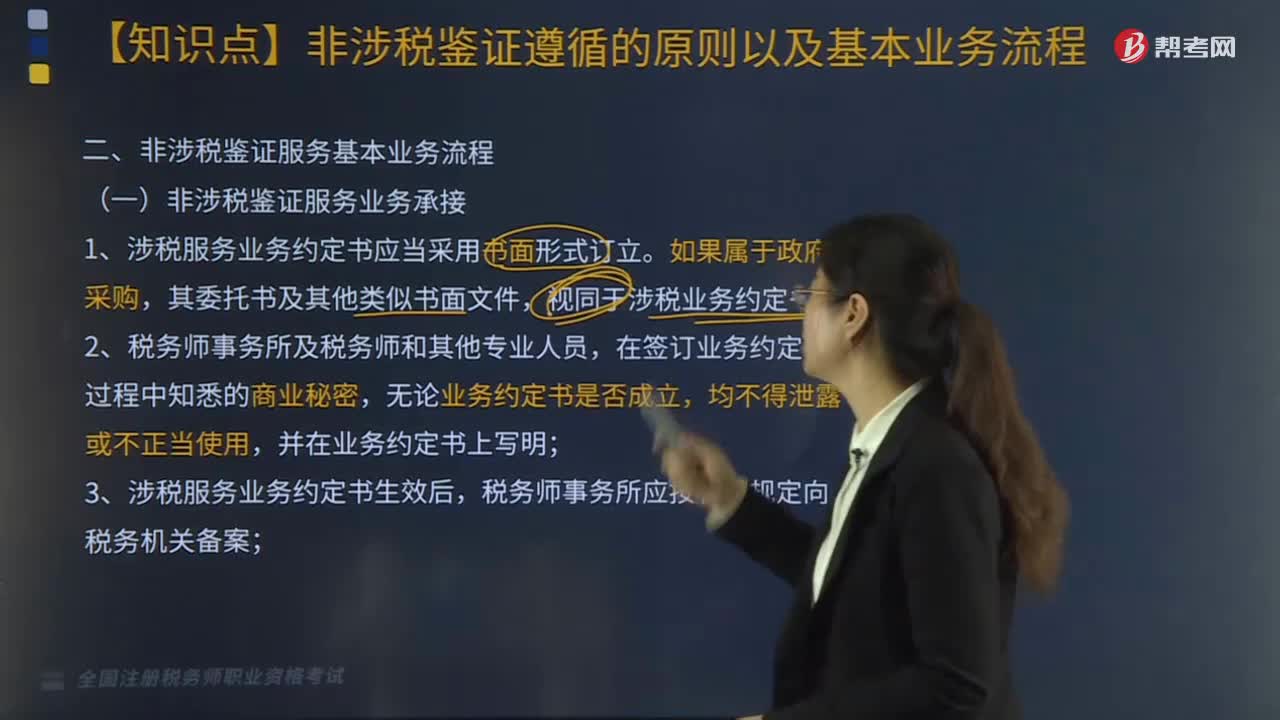

399非涉税鉴证服务基本业务具体流程应怎么做?:1.涉税服务业务约定书应当采用书面形式订立。由于税务师事务所未履行或不适当履行法律、法规、政策及执业准则规定的执业义务,故意、过失出具虚假业务报告或实施违约侵权行为,委托方除按规定承担本身的税收法律责任外。税务师事务所应就其合同责任部分按照约定金额承担赔偿责任:②在委托涉税事宜的执业工作中因运用方法不当或收集、处理纳税数据信息不当,对委托涉税事宜进行盲目执业,⑦存在违反业务约定书的其他情形。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料