-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、丁材料在资产负债表日已发生毁损,直接将其计入当期损益,未计提跌价准备

349

349

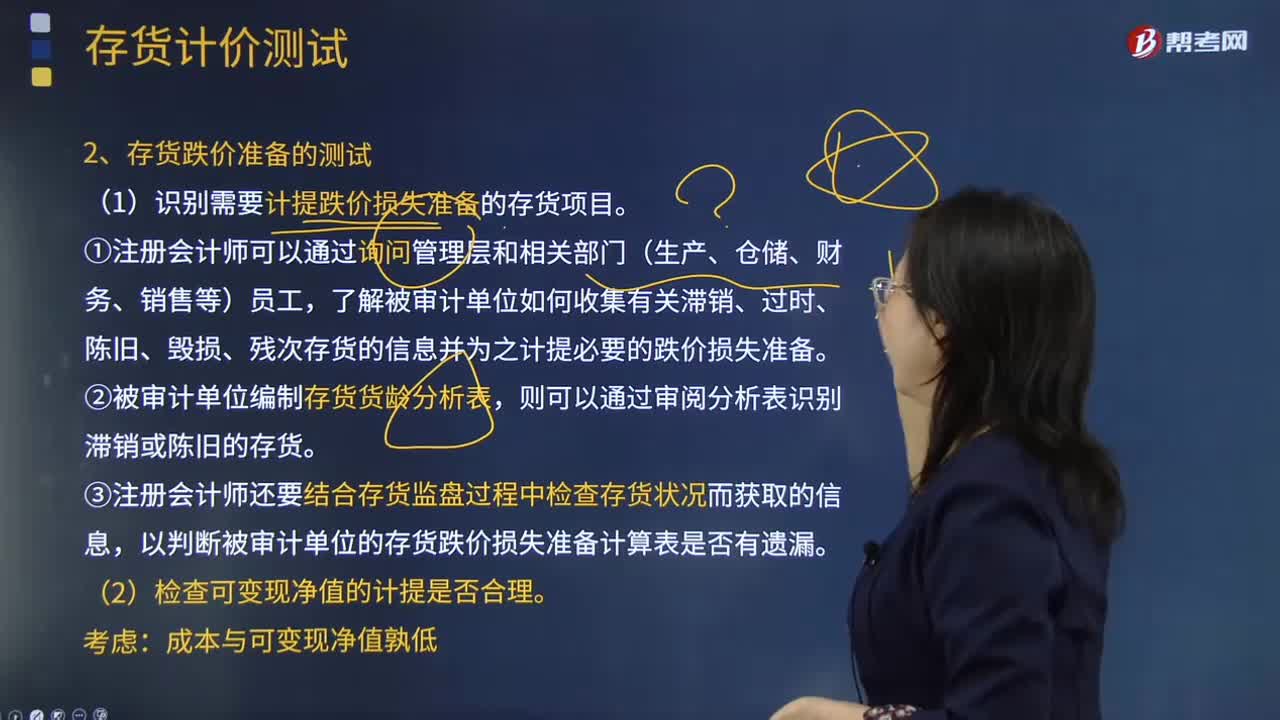

注册会计师在测试存货跌价损失准备时,应该从哪几个方面进行测试?:注册会计师在测试存货跌价损失准备时,了解被审计单位如何收集有关滞销、过时、陈旧、毁损、残次存货的信息并为之计提必要的跌价损失准备。③注册会计师还要结合存货监盘过程中检查存货状况而获取的信息,以判断被审计单位的存货跌价损失准备计算表是否有遗漏。A注册会计师从存货盘点记录中选取项目追查至存货实物。(4)A注册会计师向乙公司函证由其保管的甲公司存货的数量和状况。

134

134

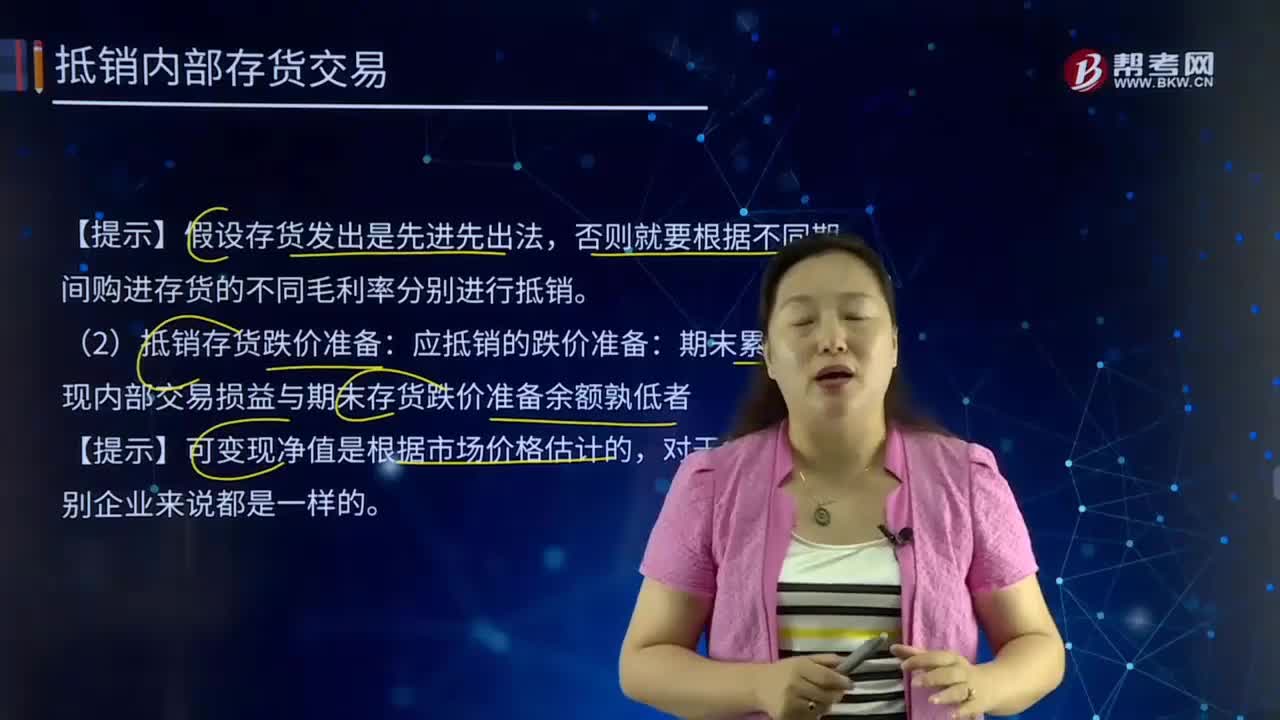

合并财务报表中抵销存货跌价准备指的是什么?:合并财务报表中抵销存货跌价准备指的是什么?抵销存货跌价准备:应抵销的跌价准备:期末累计未实现内部交易损益与期末存货跌价准备余额孰低者。资产减值损失:年初未分配利润(以前年度跌价准备):【提示】与销售存货时结转存货跌价准备分录正好相反:存货一存货跌价准备资产减值损失(借或贷期末应抵销的跌价准备+出售存货已转销的跌价准备一期初跌价准备)存货——存货跌价准备(期末应抵销的跌价准备)

20

20

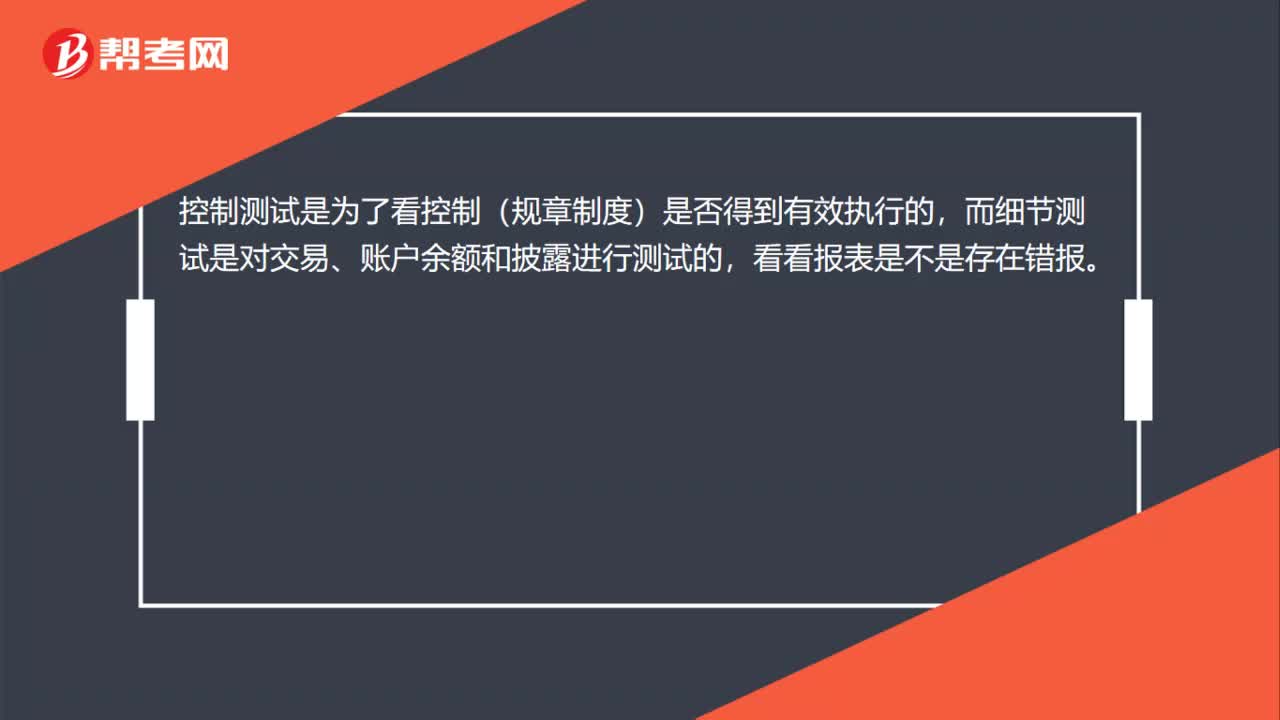

控制测试和细节测试二者的区别?:控制测试和细节测试二者的区别?控制测试是为了看控制(规章制度)是否得到有效执行的,而细节测试是对交易、账户余额和披露进行测试的,看看报表是不是存在错报。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料