下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

40万元

51

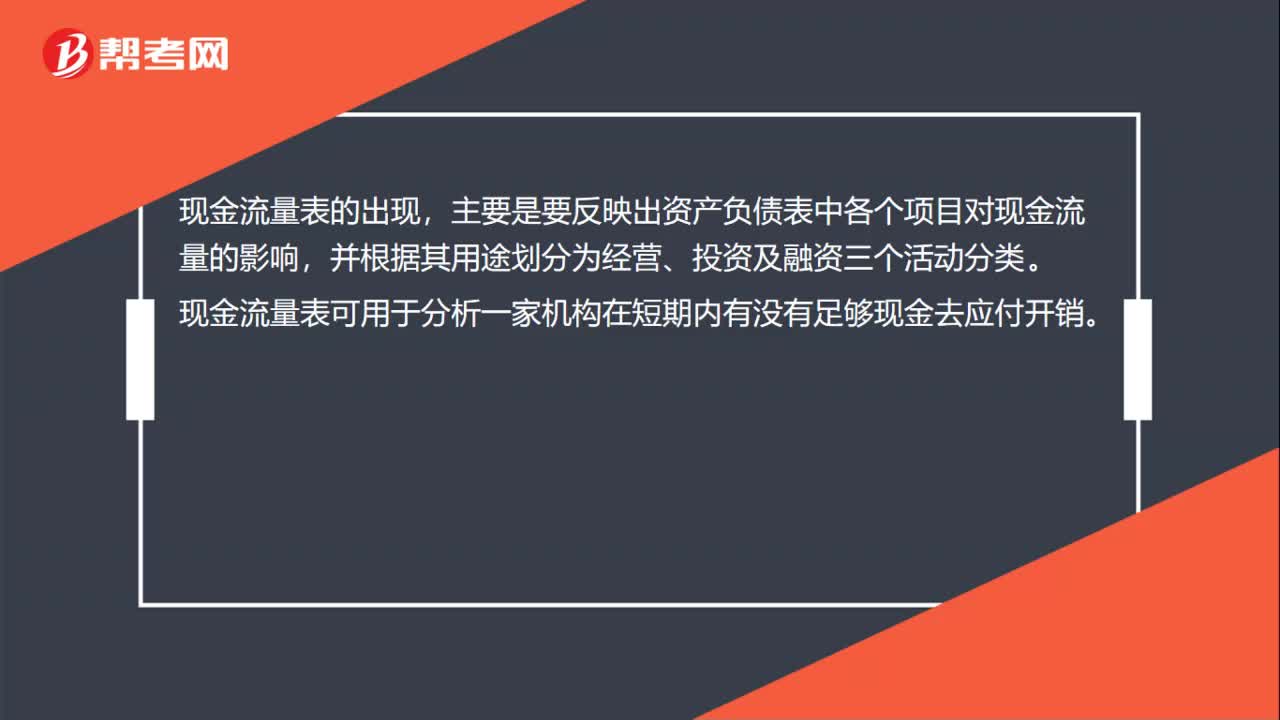

51现金流量表是什么?:现金流量表:(1)是反映企业在一定会计期间内,有关现金和现金等价物的流入和流出的报表。(2)是财务报表的三个基本报告之一,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金(包含银行存款)的增减变动情形。现金流量表的出现,主要是要反映出资产负债表中各个项目对现金流量的影响,并根据其用途划分为经营、投资及融资三个活动分类。现金流量表可用于分析一家机构在短期内有没有足够现金去应付开销。

160

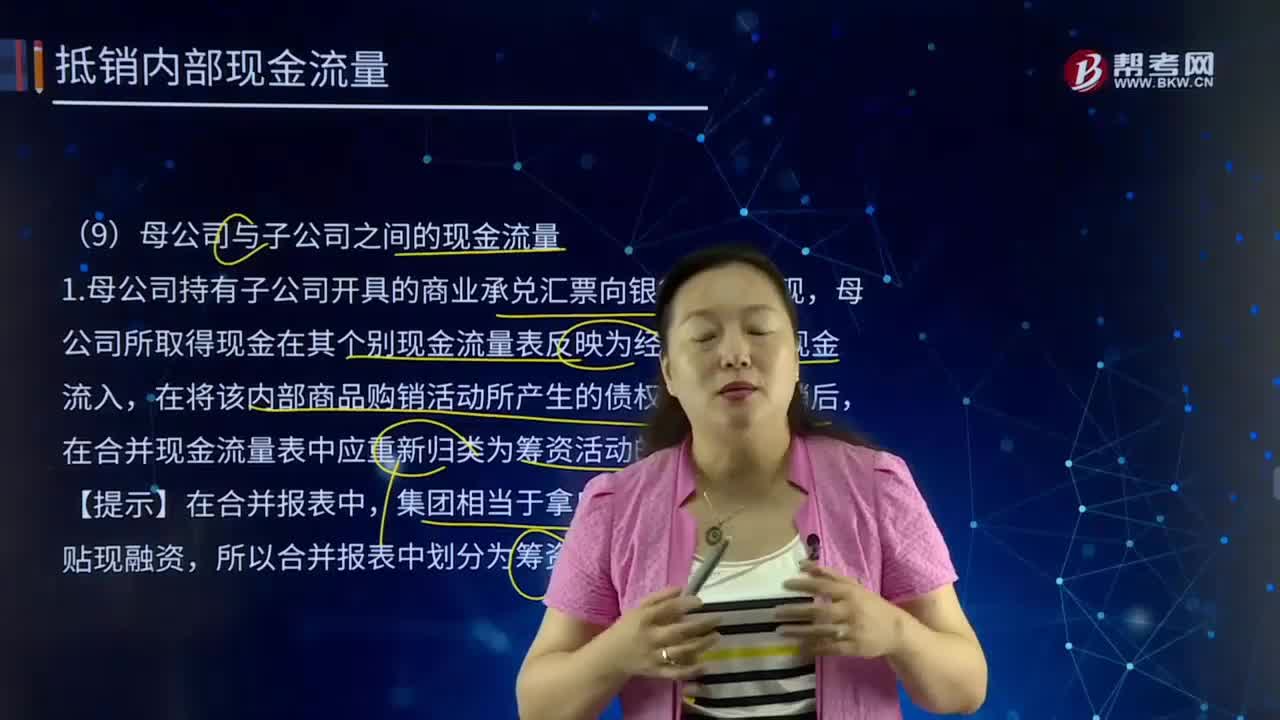

160合并财务报表中母公司与子公司之间的现金流量有什么关系?:合并财务报表中母公司与子公司之间的现金流量有什么关系?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。母公司所取得现金在其个别现金流量表反映为经营活动的现金流入,在合并现金流量表中应重新归类为筹资活动的现金流量列示。母公司支付现金在其个别现金流量表反映为投资活动的现金流出,在合并现金流量表中应作为筹资活动的现金流出列示。母公司收到现金在其个别现金流量表反映为投资活动的现金流入。

109

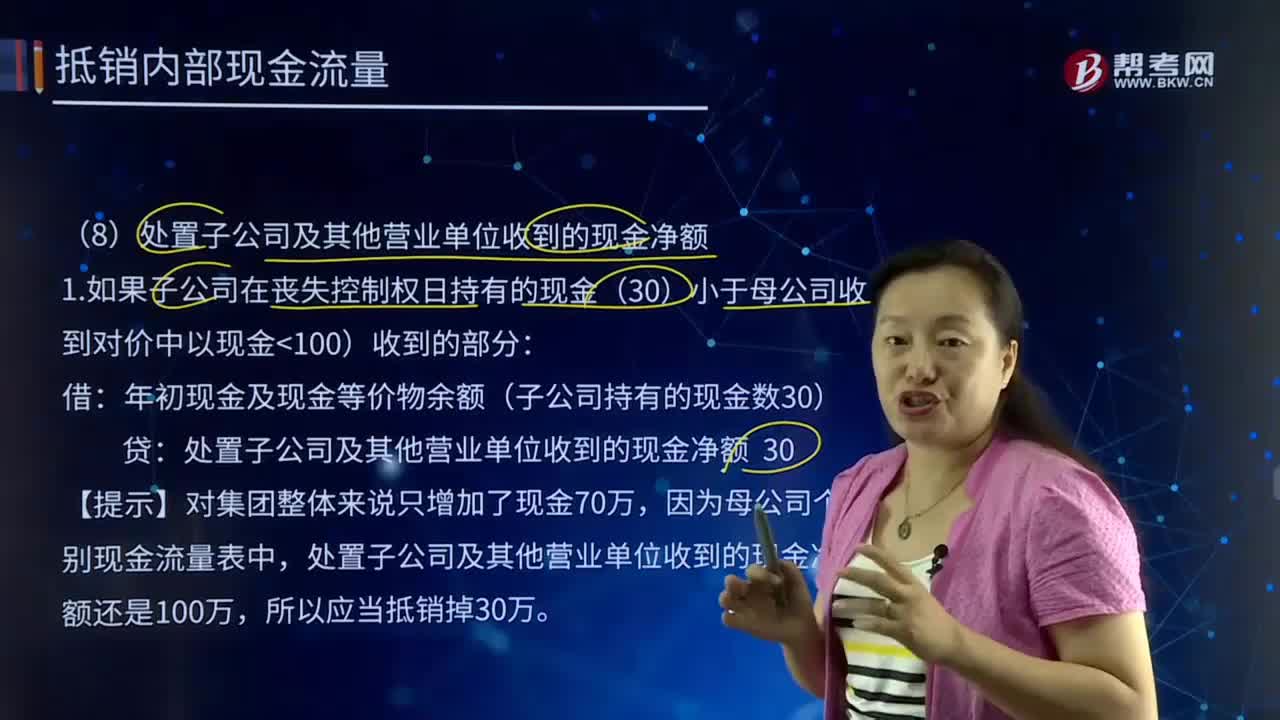

109合并财务报表中该如何处置子公司及其他营业单位收到的现金净额?:合并财务报表中该如何处置子公司及其他营业单位收到的现金净额?1.如果子公司在丧失控制权日持有的现金(30)小于母公司收到对价中以现金100)收到的部分:年初现金及现金等价物余额(子公司持有的现金数30):处置子公司及其他营业单位收到的现金净额 30,【提示】对集团整体来说只增加了现金70万,因为母公司个别现金流量表中。2.如果子公司持有的现金(80)大于母公司收到的现金对价(20):

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料