下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是后续计量的扣除累计计提的损失准备?

后续计量是对经初始计量后价值变动的资产和负债进行的新起点计量,不仅要对资产和负债的价值变动进行反映,而且要对因价值变动而产生的损益进行反映。

扣除累计计提的损失准备(仅适用于金融资产):

(1)摊余成本=初始入账成本-(或+)累计溢折价摊销-已收回的本金-已发生的减值损失+恢复的减值

对于分期付息债券来说:溢折价摊销=投资收益-应收利息

(2)期初摊余成本和期末摊余成本的计算

第一期期初摊余成本=初始入账价值,相当于最初的本金,以后各期期末摊余成本=下期期初摊余成本。

期末摊余成本=初始成本-(或+)累计溢折价摊销-已收回的本金-已发生的减值损失+恢复的减值

=期初摊余成本+投资收益-应收利息-已收回的本金-已发生的减值损失+恢复的减值-应收利息+投资收益-应收利息

=期初摊余成本*(1+实际利率)-应收利息

对于一次还本付息债券来说:

投资收益=(期初摊余成本+以前年度累计投资收益)*实际利率

期末摊余成本=期初摊余成本*(1+实际利率)

(3)计算摊余成本要一个付息期分别计算一次摊余成本,付息期不是完整年度的,将年利率按时间长度比例换算成折现率来计算。

20

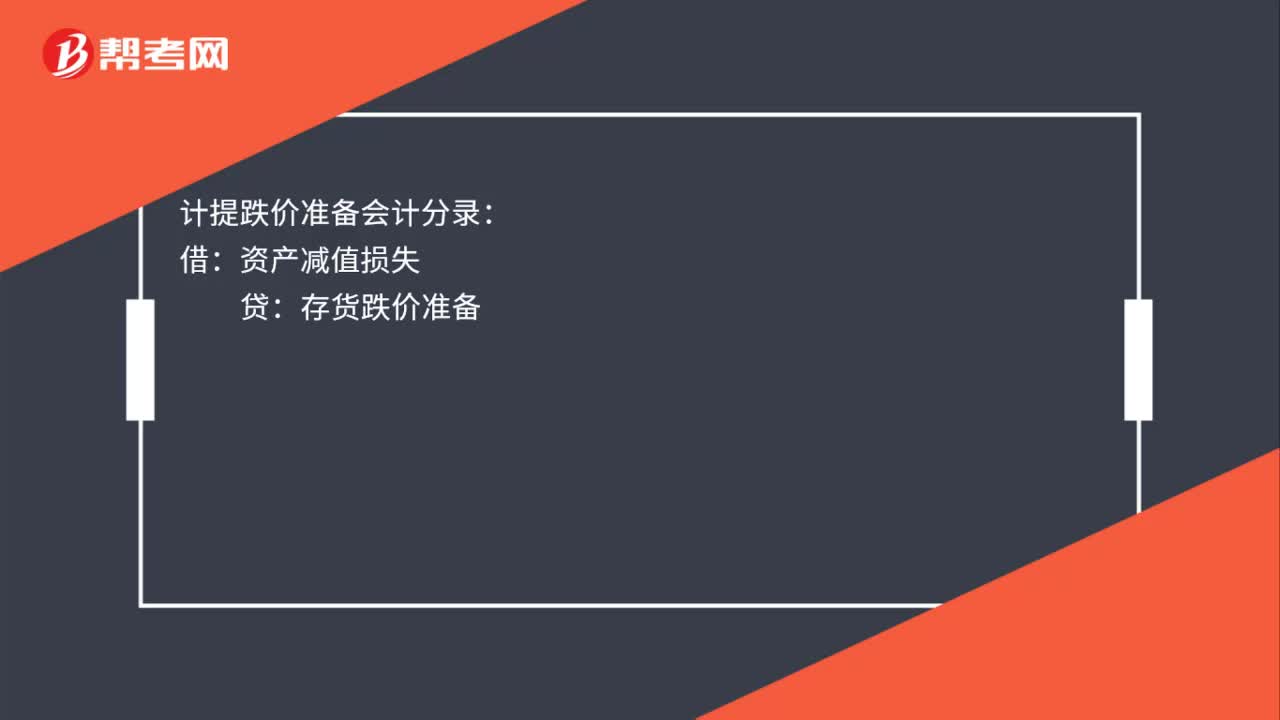

20计提跌价准备的会计分录怎么做?:计提跌价准备的会计分录怎么做?计提跌价准备会计分录:借:资产减值损失:贷存货跌价准备

22

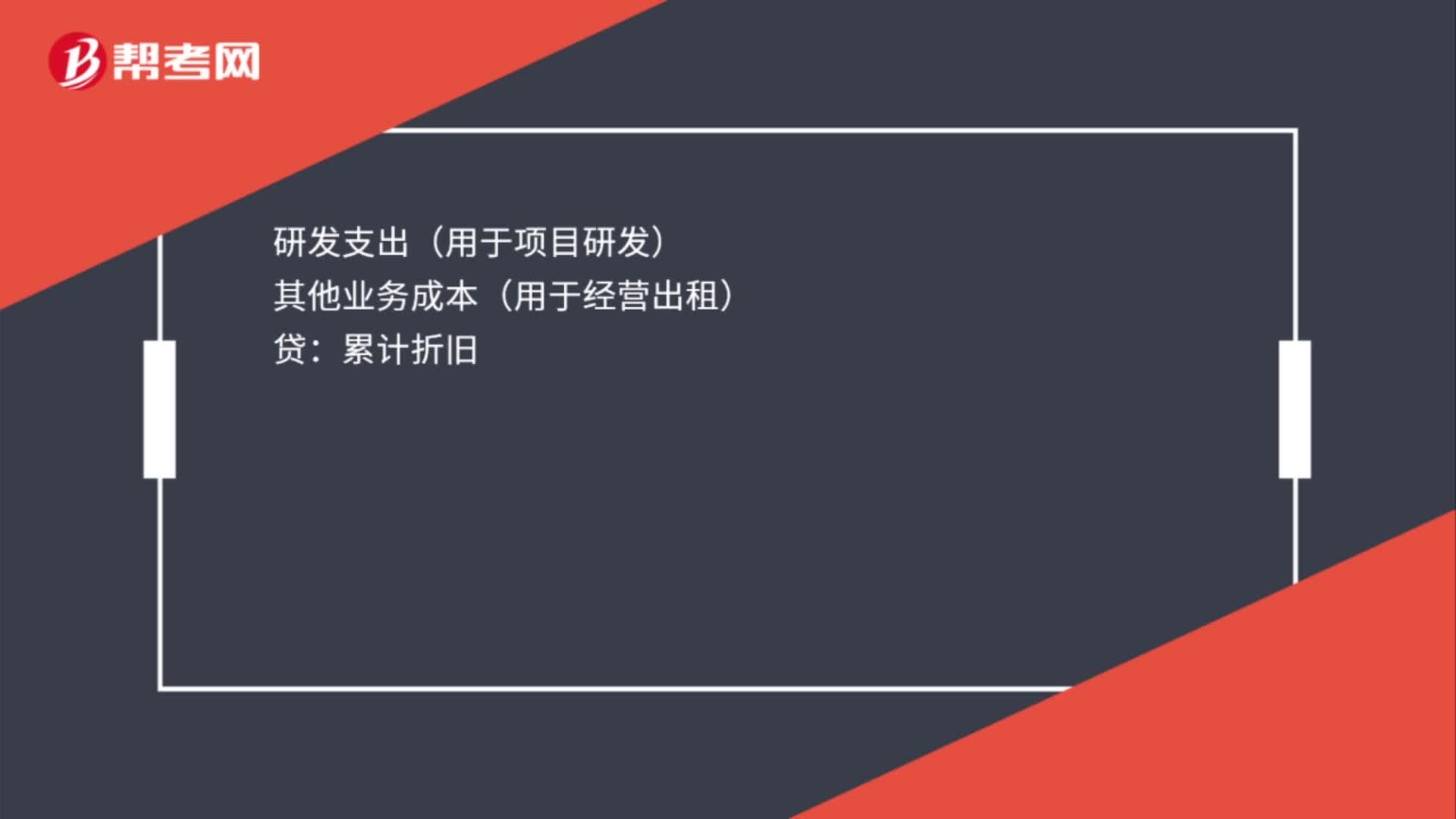

22计提累计折旧会计分录是什么?:计提累计折旧会计分录:借:制造费用(用于生产车间):管理费用(用于行政管理部门)销售费用(用于销售部门)在建工程(用于工程建设)研发支出(用于项目研发)其他业务成本(用于经营出租)贷累计折旧

22

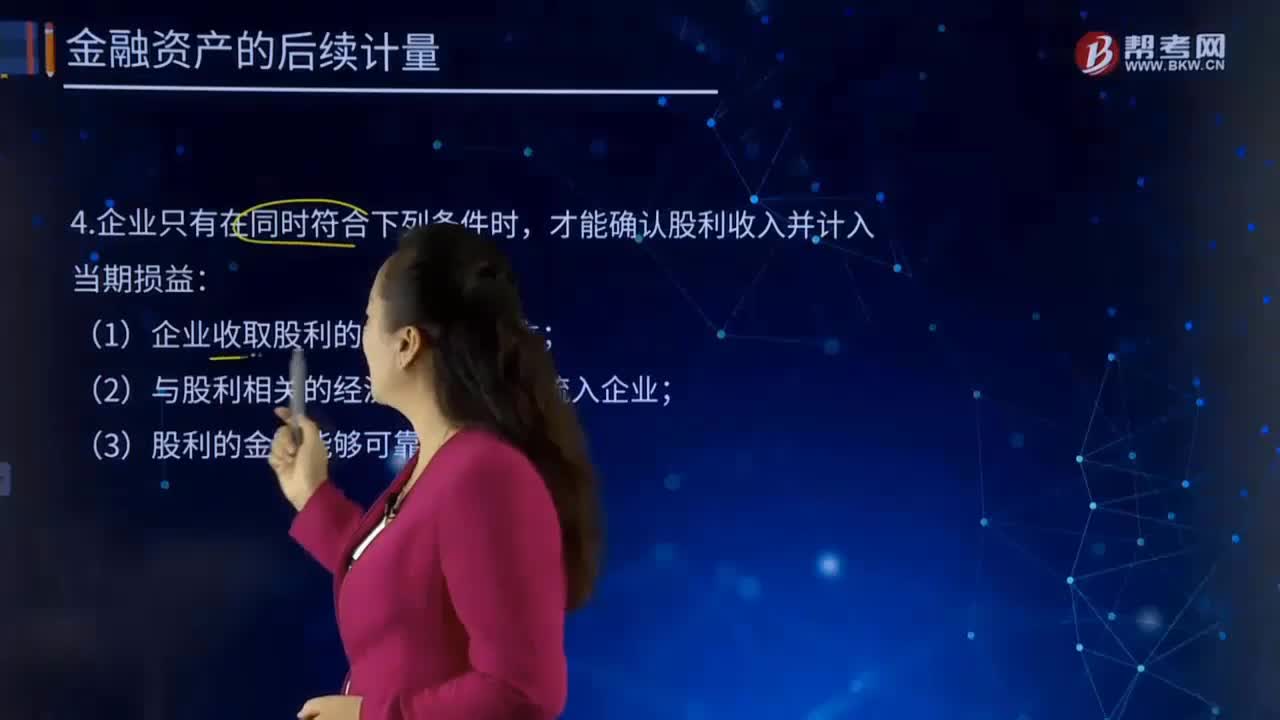

22后续计量的当期损益指的是什么?:后续计量的当期损益指的是什么?即企业在一定时期进行生产经营活动所取得的财务成果,通常把收入与费用的差额作为当期损益,即把企业营业收入、投资收益和营业外收入等计入当期损益的加项,而将营业成本、期间费用和营业外支出等从当期损益中抵减出来,通过当期损益的核算,当期损益是指当期和最终利润直接相关的收益和支出,会计科目表中损益类科目在月底都是要结转到本年利润账户中去的。才能确认股利收入并计入当期损益:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料