-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是后续计量的实际利率法?

后续计量是对经初始计量后价值变动的资产和负债进行的新起点计量,不仅要对资产和负债的价值变动进行反映,而且要对因价值变动而产生的损益进行反映。

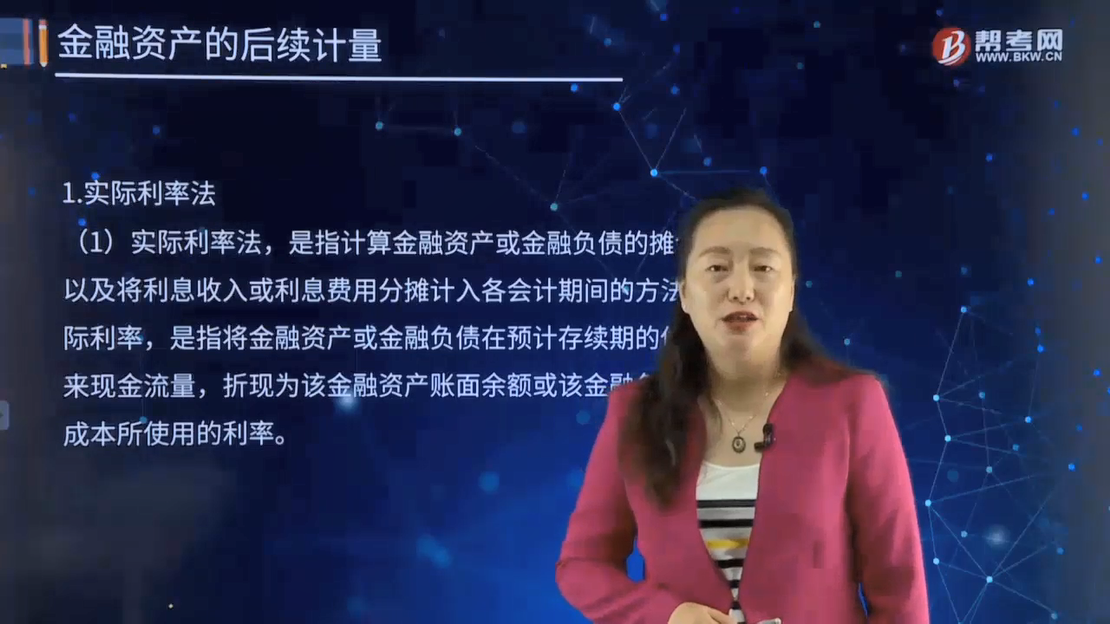

(1)实际利率法,是指计算金融资产或金融负债的摊余成本以及将利息收入或利息费用分摊计入各会计期间的方法。实际利率,是指将金融资产或金融负债在预计存续期的估计未来现金流量,折现为该金融资产账面余额或该金融负债摊余成本所使用的利率。

(2)在确定实际利率时,应当在考虑金融资产或金融负债所有合同条款(如提前还款、展期、看涨期权或其他类似期权等)的基础上估计预期现金流量,但不应当考虑预期信用损失。合同各方之间支付或收取的、属于实际利率或经信用调整的实际利率组成部分的各项费用、交易费用及溢价或折价等,应当在确定实际利率或经信用调整的实际利率时予以考虑。

(3)实际利率应当在初始确认时确定,以反映初始确认时的公允价值,一点确定就不再重新计算,以反映后续公允价值的变动。

(4)企业通过能够可靠估计金融工具(或一组类似金融工具)的现金流量和预计存续期。在极少数情况下,金融工具(或一组金融工具)的估计未来现金流量或预计存续期无法可靠估计的,应当基于该金融工具在整个合同期内的合同现金流量。

41

41

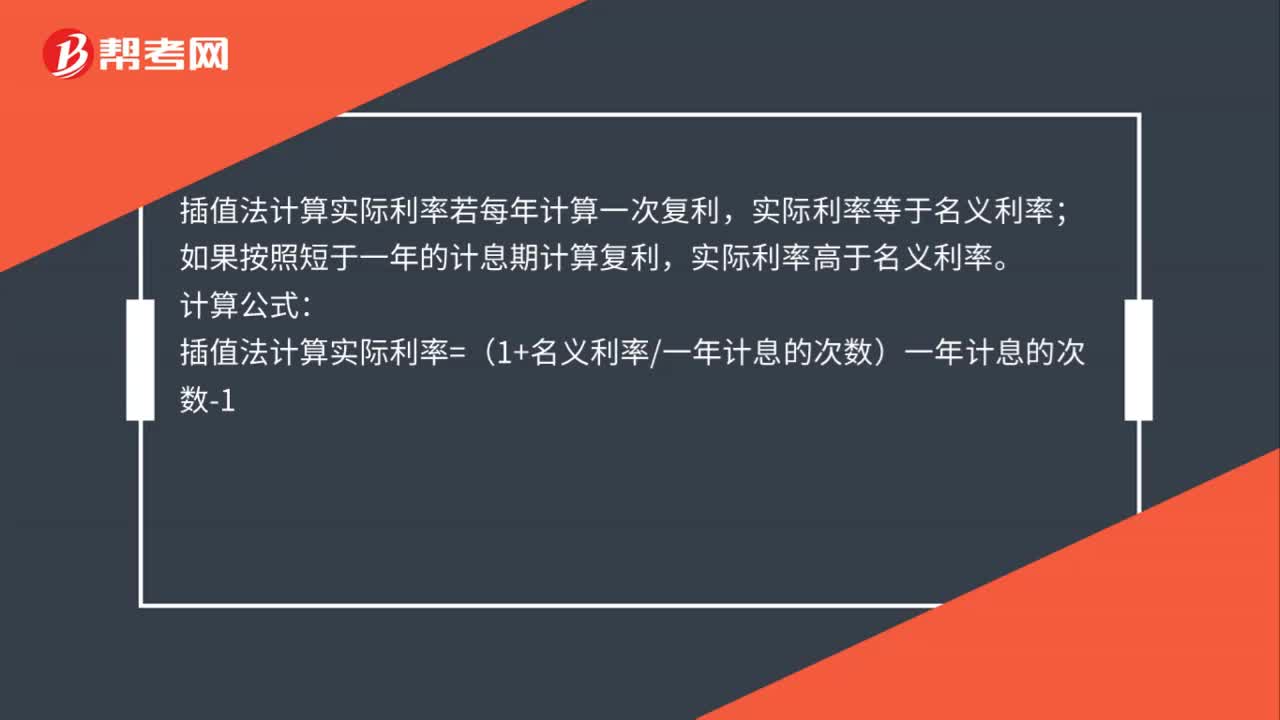

插值法计算实际利率的公式是什么?:插值法计算实际利率的公式是什么?插值法计算实际利率若每年计算一次复利,实际利率等于名义利率;如果按照短于一年的计息期计算复利,实际利率高于名义利率。计算公式:插值法计算实际利率=(1+名义利率一年计息的次数)一年计息的次数-1

339

339

什么是后续计量的实际利率法?:什么是后续计量的实际利率法?不仅要对资产和负债的价值变动进行反映,是指计算金融资产或金融负债的摊余成本以及将利息收入或利息费用分摊计入各会计期间的方法。是指将金融资产或金融负债在预计存续期的估计未来现金流量,折现为该金融资产账面余额或该金融负债摊余成本所使用的利率。应当在考虑金融资产或金融负债所有合同条款(如提前还款、展期、看涨期权或其他类似期权等)的基础上估计预期现金流量。

19

19

注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料