下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、降低单位变动成本

D、提高边际贡献率

705

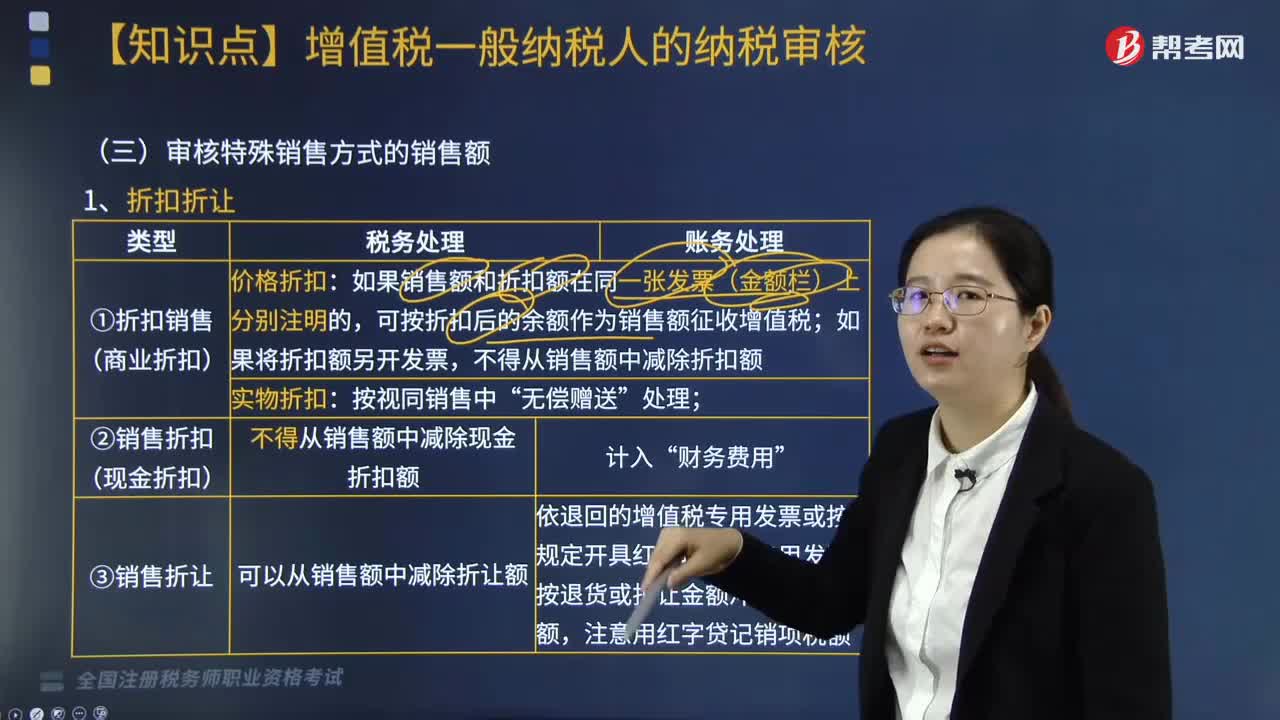

705审核特殊销售方式的销售额有哪些?:审核特殊销售方式的销售额有七种:折扣折让、以旧换新(金银首饰以旧换新例外)、还本销售、以物易物、带包装销售货物、包装物押金(除啤酒、黄酒外的酒类产品特殊)、包装物租金。【例题·单选题】某工艺品厂为增值税一般纳税人,该工艺品厂给予甲企业15%的销售折让。该工艺品厂此项业务的销项税额为( )元:【例题】某企业以不含税价10000元的自产货物换取同等价值的原材料?货物和原材料的增值税税率均为13%:

203

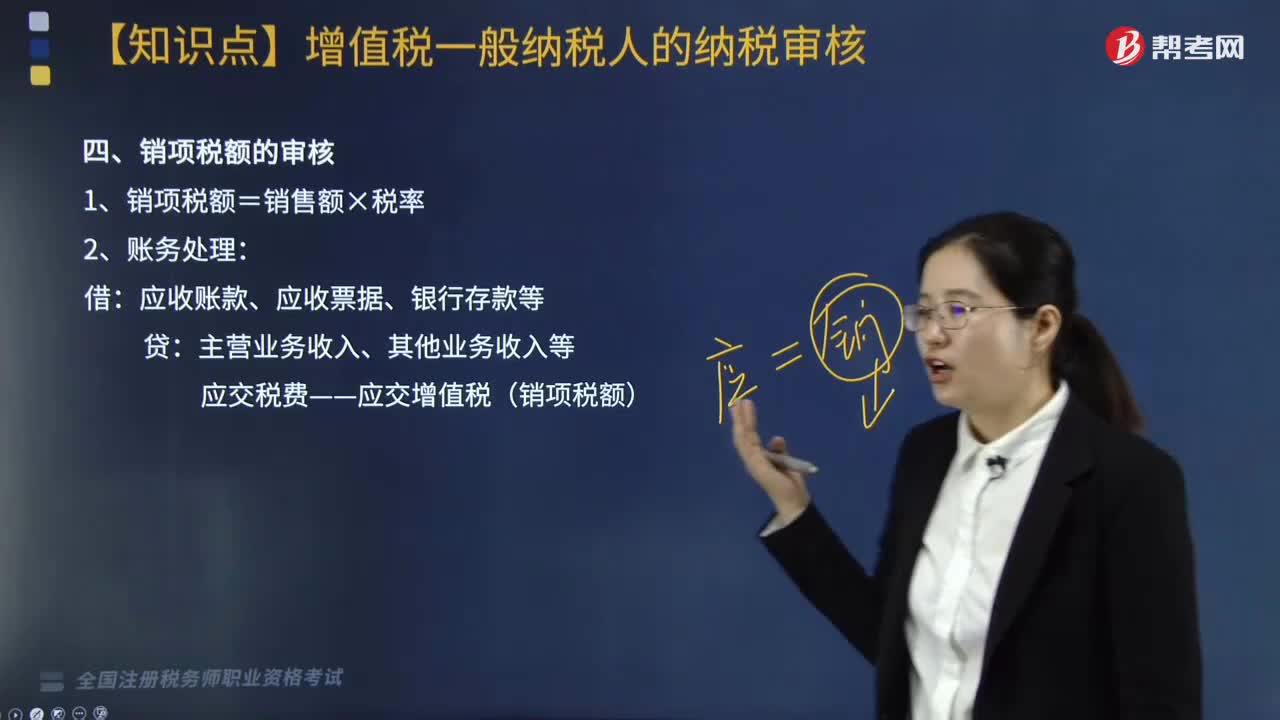

203销项税额如何审核?:增值税纳税人销售货物和应税劳务,按照销售额和适用税率计算并向购买方收取的增值税税额,销项税额审核如下:1. 销项税额=销售额×税率:应收账款、应收票据、银行存款等,应交税费——应交增值税(销项税额):但注意用红字贷记销项税额:【提示】销项税额的审核要点,1. 在对销项税额进行审核时。关键是销售额和税率的审核:但不包括收取的销项税额。销售额=含税销售额(1+增值税税率)(1)普通发票含税

236

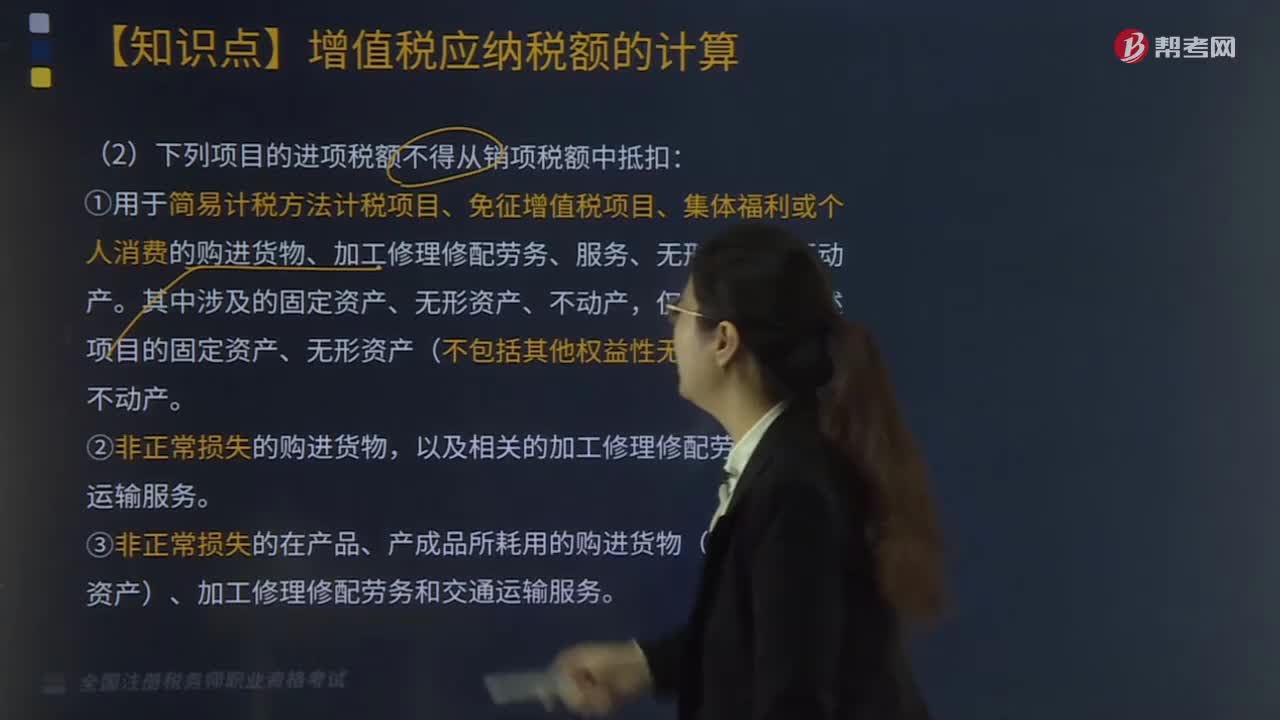

236哪些项目中的进项税额不得从销项税额中抵扣?:哪些项目中的进项税额不得从销项税额中抵扣?六大项目中的进项税额不得从销项税额中抵扣,①用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。以及相关的加工修理修配劳务和交通运输服务。③非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。以及该不动产所耗用的购进货物、设计服务和建筑服务。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料