-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

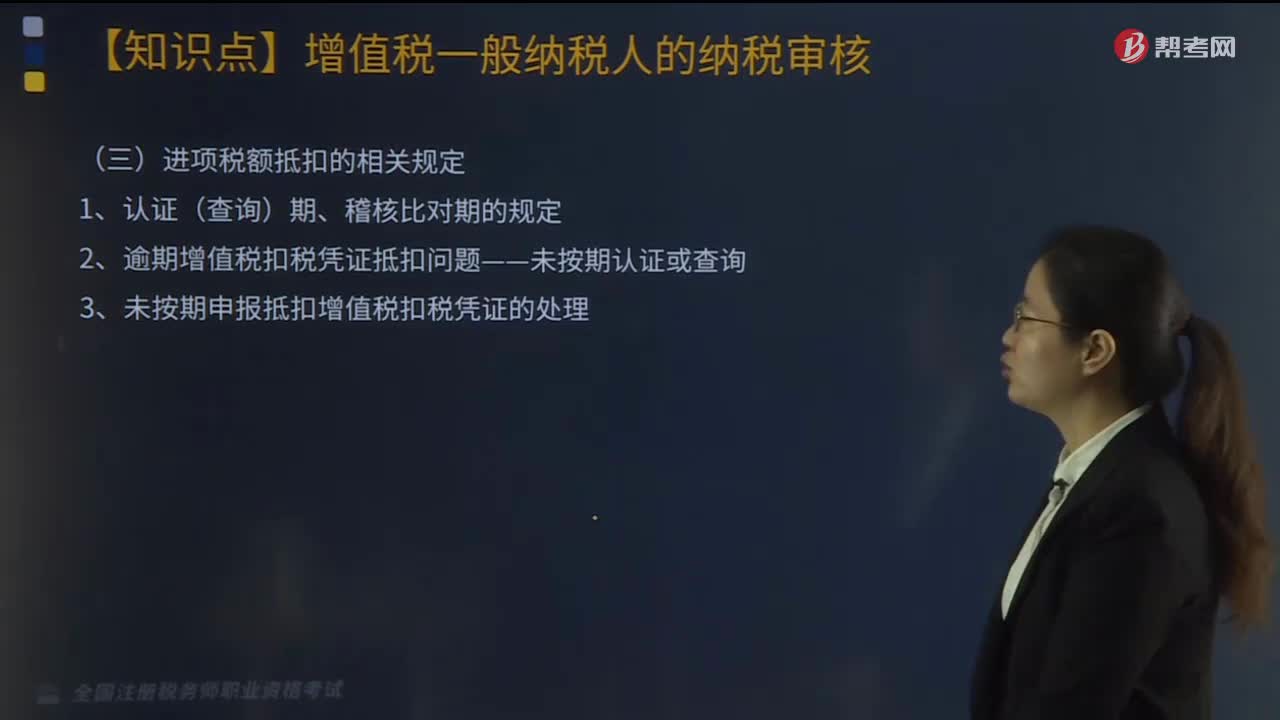

A、纳税人2016年5月1日后购进货物和设计服务、建筑服务,用于新建不动产,或者用于改建、扩建、修缮、装饰不动产并增加不动产原值超过50%的,其进项税额分2年从销项税额中抵扣

C、不动产在建工程发生非正常损失的,其所耗用的购进货物、设计服务和建筑服务已抵扣的进项税额应于当期全部转出,其待抵扣进项税额不得抵扣

D、房地产开发企业自行开发的房地产项目,融资租人的不动产,以及在施工现场修建的临时建筑物、构筑物,其进项税额不适用分2年抵扣的规定

E、购进时已全额抵扣进项税额的货物和服务,转用于不动产在建工程的,其已抵扣进项税额的40%部分,应于转用的当期从进项税额中扣减,计入待抵扣进项税额

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料