下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、可供出售金融资产期末市价暂时性下跌的损失

246

246筹资活动产生的现金流量有哪些?:筹资活动产生的现金流量有哪些?

100

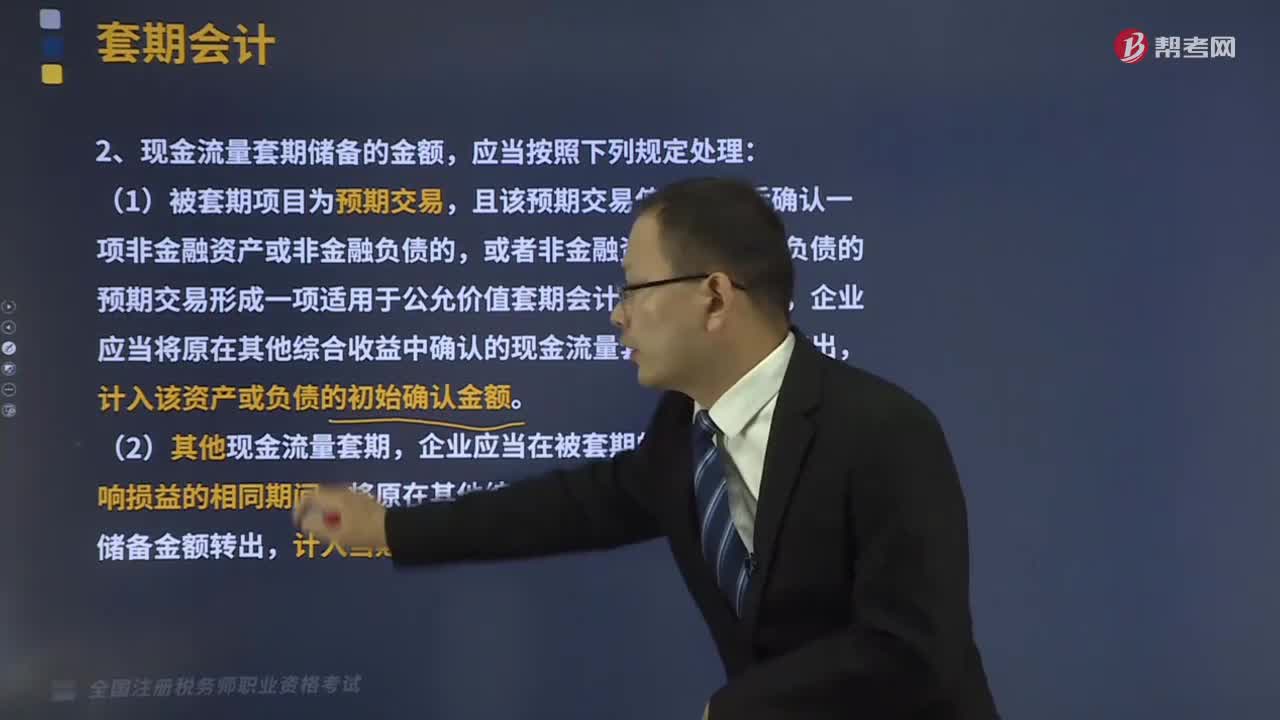

100现金流量套期储备的金额有什么规定?:现金流量套期储备的金额有什么规定?现金流量套期的目的是将套期工具产生的利得或损失递延至被套期的预期未来现金流量影响损益的同一期间或多个期间。应当计入其他综合收益。(2)套期工具产生的利得或损失中属于套期无效的部分(即扣除计入其他综合收益后的其他利得或损失),或者非金融资产或非金融负债的预期交易形成一项适用于公允价值套期会计的确定承诺时,企业应当将原在其他综合收益中确认的现金流量套期储备金额转出。

570

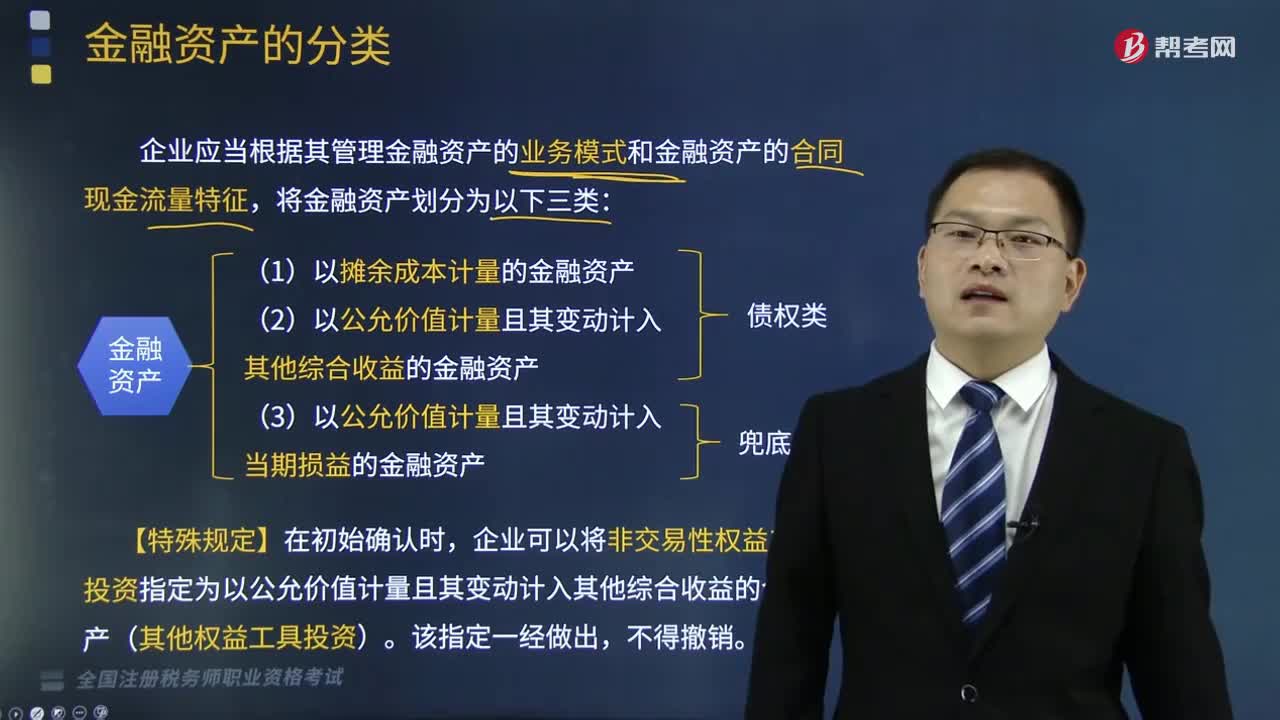

570如何对金融资产进行分类?:企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资)。企业可以将金融资产指定为以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产)。该金融资产应当归类为以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产);

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料