下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、代扣代缴的适用范围是指收购的除原油、天然气、煤炭以外的资源税未税矿产品

C、扣缴义务人代扣代缴资源税的,其纳税义务发生时间为支付首笔货款或首次开具支付货款凭据的当天

E、煤矿生产的天然气暂不征收资源税

40

40资源税的税率怎么定?:资源税的税率怎么定?

781

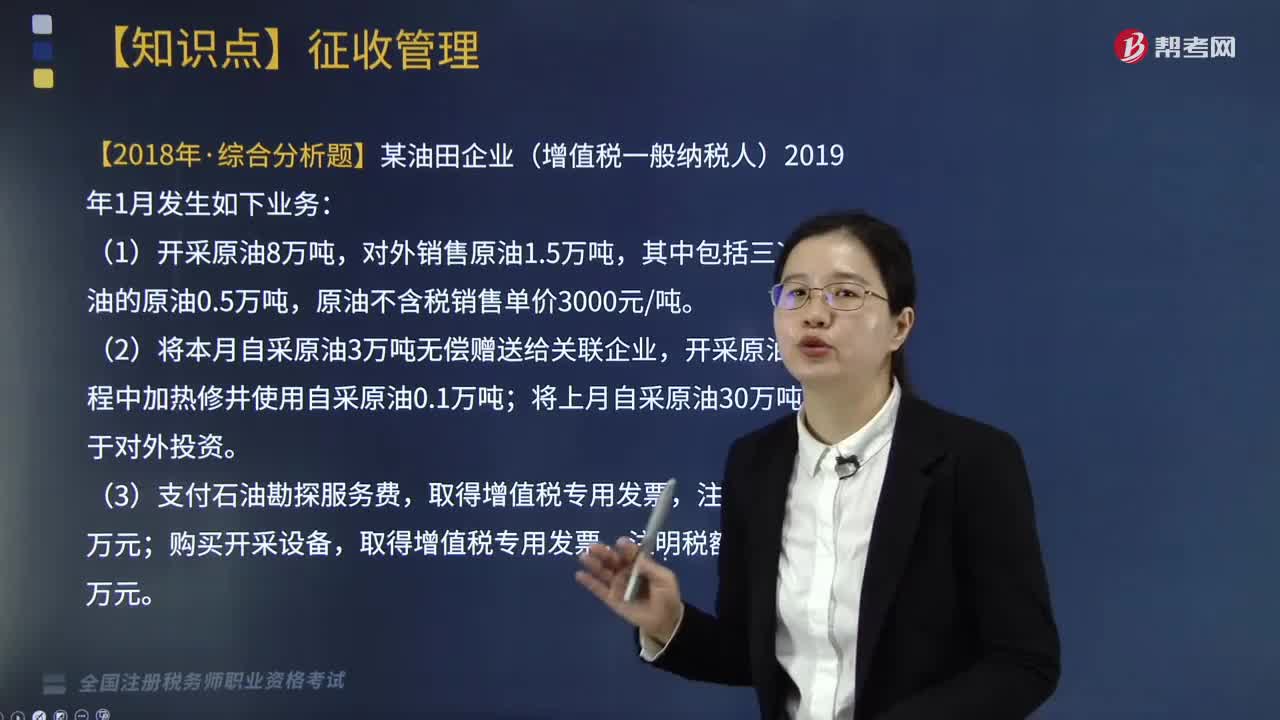

781资源税纳税期限的规定是什么?:可以按次计算缴纳资源税。【2018年考题改编·综合分析题】某油田企业(增值税一般纳税人)2019年1月发生如下业务:本月取得的相关票据均符合税法规定并在本月申报抵扣进项税额。(1)资源税在应税产品销售或自用环节计算缴纳。业务(1)应纳资源税。【解析】自采原油用于无偿赠送、对外投资均要视同销售缴纳增值税,业务(2)增值税销项税额=(3+30)×3000×16%=15840(万元)。

241

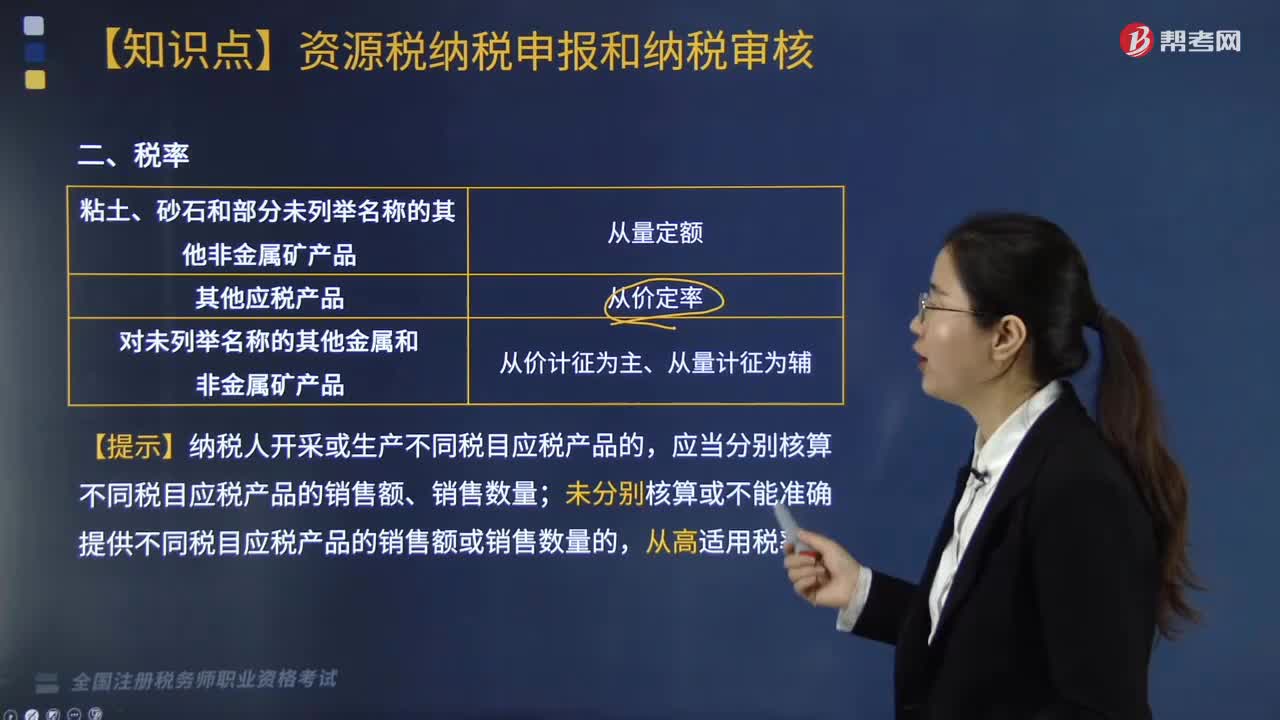

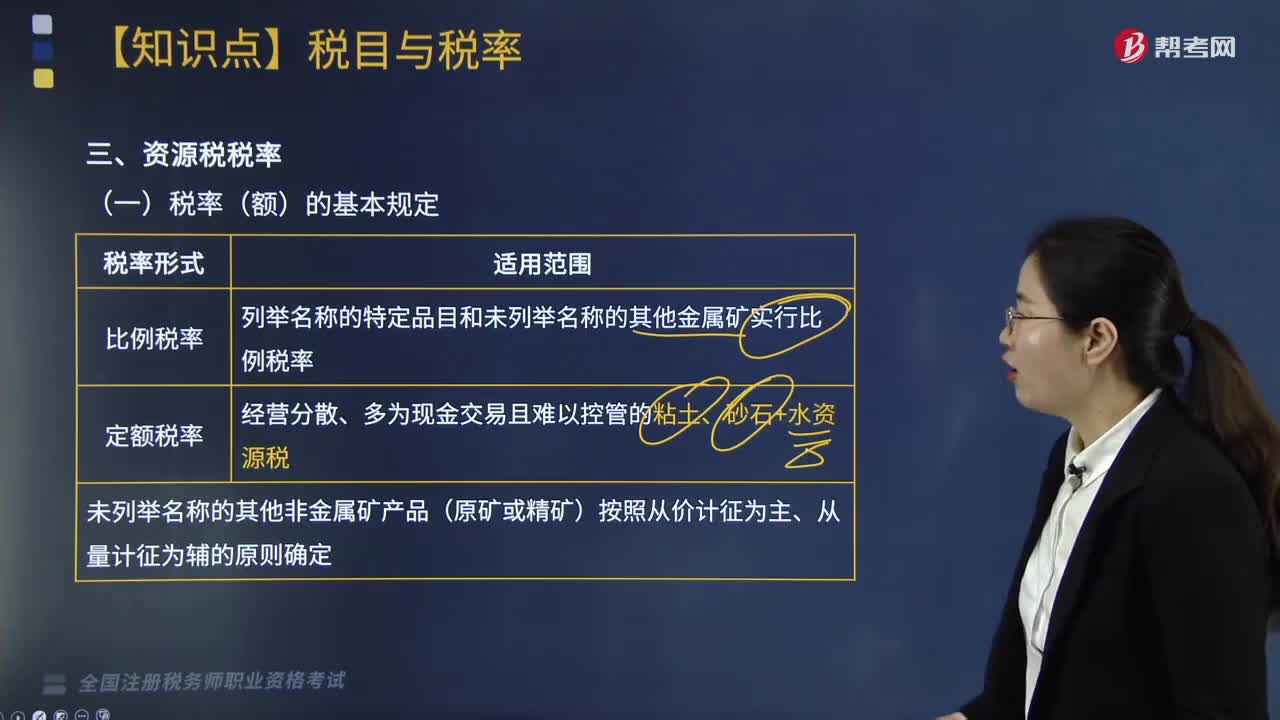

241资源税税率的基本规定是什么?:资源税税率的基本规定是什么?列举名称的特定品目和未列举名称的其他金属矿实行比例税率。未列举名称的其他非金属矿产品(原矿或精矿)按照从价计征为主、从量计征为辅的原则确定。1.一般资源税品目由省级人民政府提出或确定适用税率,水资源税由试点省份省级人民政府在最低平均税额基础上。分类确定具体适用税额。3.试点省份的中央直属和跨省(区、市)水力发电取用水税额为每千瓦时0.005元。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料