下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、采用公允价值模式进行后续计量的投资性房地产,取得时按照公允价值进行初始计量

218

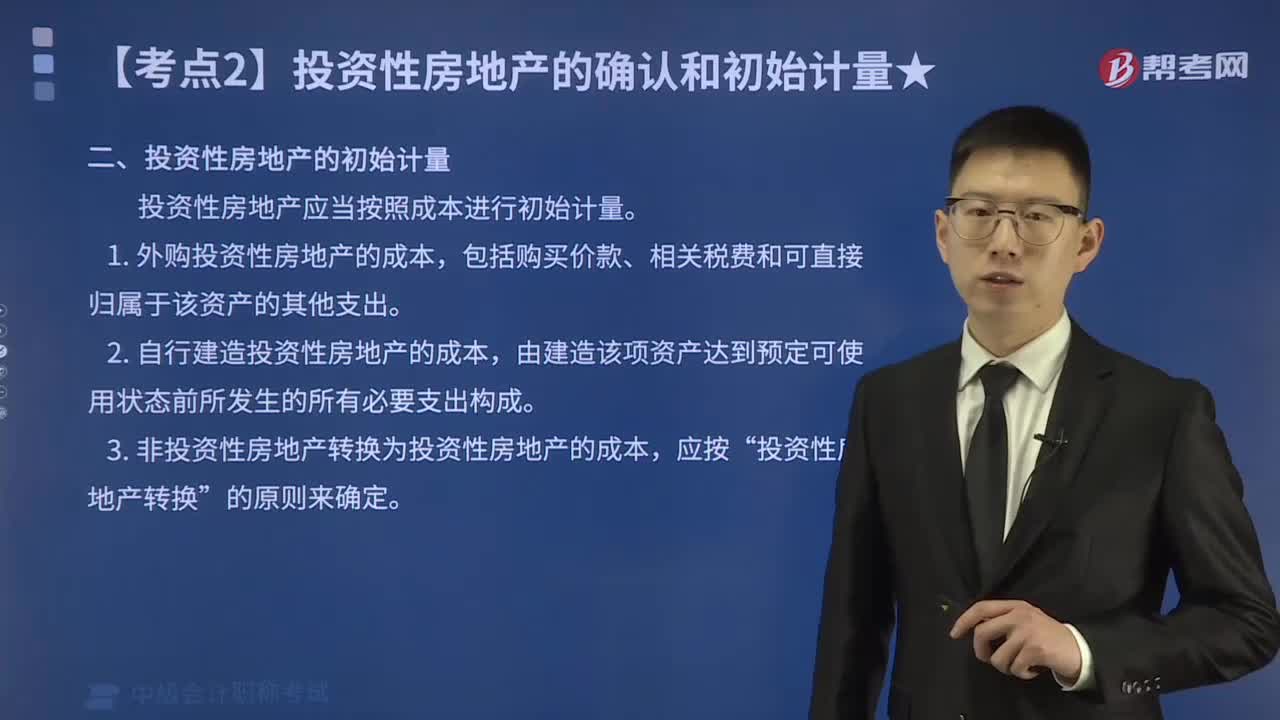

218投资性房地产的确认和初始计量怎么理解?:投资性房地产的确认和初始计量怎么理解?投资性房地产的确认和初始计量如下:一、投资性房地产的确认条件,投资性房地产,1. 与该投资性房地产相关的经济利益很可能流入企业。二、投资性房地产的初始计量,投资性房地产应当按照成本进行初始计量。1. 外购投资性房地产的成本,2. 自行建造投资性房地产的成本,3. 非投资性房地产转换为投资性房地产的成本”投资性房地产转换,才能将房地产确认为投资性房地产。

48

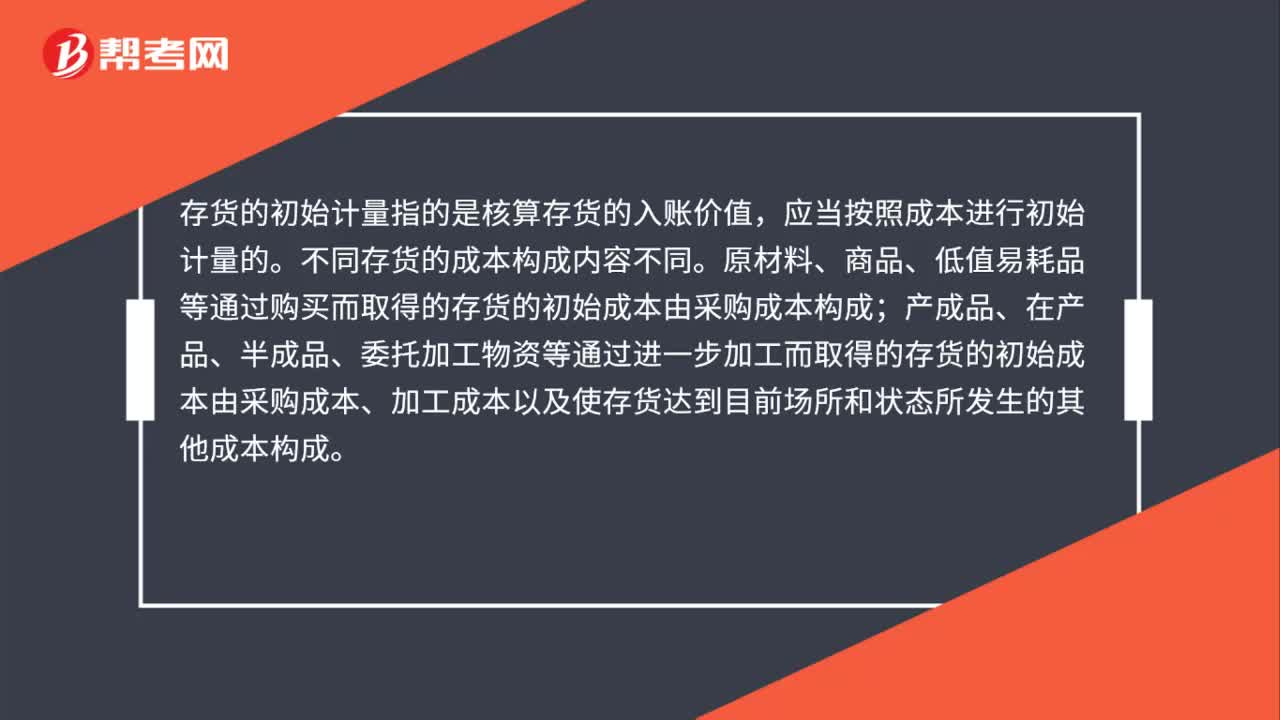

48存货应按照成本进行初始计量对吗?:存货应按照成本进行初始计量对吗?存货的初始计量指的是核算存货的入账价值,应当按照成本进行初始计量的。不同存货的成本构成内容不同。原材料、商品、低值易耗品等通过购买而取得的存货的初始成本由采购成本构成;产成品、在产品、半成品、委托加工物资等通过进一步加工而取得的存货的初始成本由采购成本、加工成本以及使存货达到目前场所和状态所发生的其他成本构成。

25

25固定资产初始计量是什么?:固定资产的初始计量,是指固定资产初始成本的确定。固定资产的取得方式主要包括购买、自行建造、融资租入等,取得的方式不同,初始计量方法出各不相同。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料