下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

3.5

68

68居民企业报告境外投资和所得信息如何管理?:居民企业报告境外投资和所得信息管理如下:应当在办理企业所得税预缴申报时向主管税务机关填报《居民企业参股外国企业信息报告表》:居民企业在被投资外国企业中直接或间接持有的股份或有表决权股份自达到或超过10%的状态改变为不足10%的状态。二、居民企业在办理企业所得税年度申报时。

408

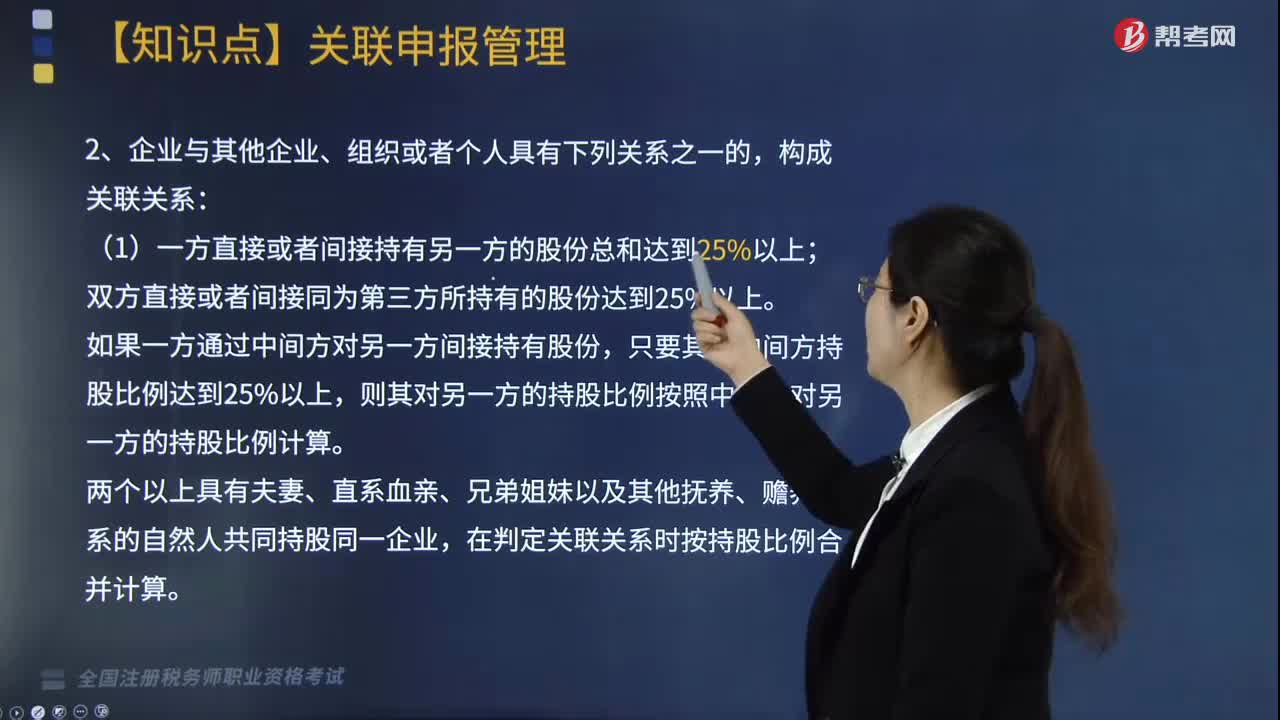

408企业所得税如何进行关联申报?:应当就其与关联方之间的业务往来进行关联申报。双方直接或者间接同为第三方所持有的股份达到25%以上。在判定关联关系时按持股比例合并计算。但双方之间借贷资金总额占任一方实收资本比例达到50%以上,(4)双方存在持股关系或者同为第三方持股,虽持股比例未达到上述第1项规定,仅因国家持股或者由国有资产管理部门委派董事、高级管理人员而存在上述第(1)-(5)项关系的。

448

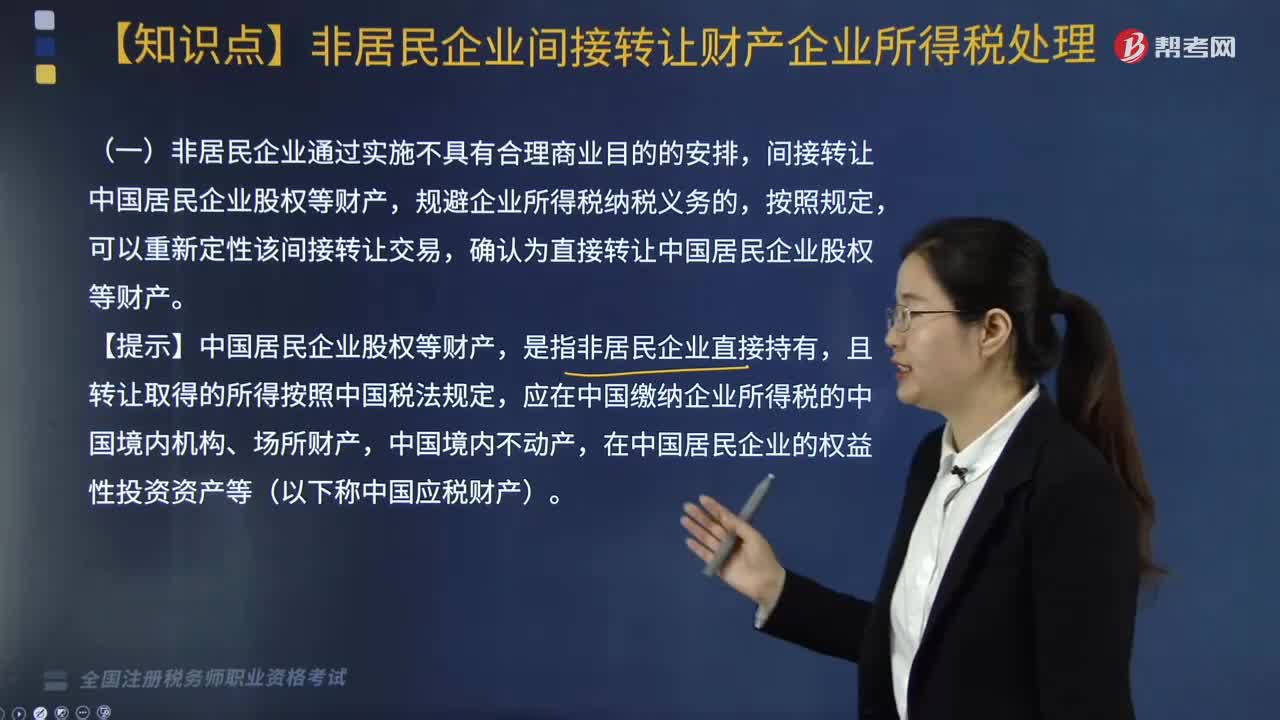

448非居民企业间接转让财产企业所得税如何处理?:根据《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》相关规定,(二)适用上述规定的间接转让中国应税财产所得,应整体考虑与间接转让中国应税财产交易相关的所有安排,4. 间接转让中国应税财产交易在境外应缴所得税税负低于直接转让中国应税财产交易在中国的可能税负,(四)与间接转让中国应税财产相关的整体安排符合以下情形之一的:2.在非居民企业直接持有并转让中国应税财产的情况下。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料