下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

9.60万元

313

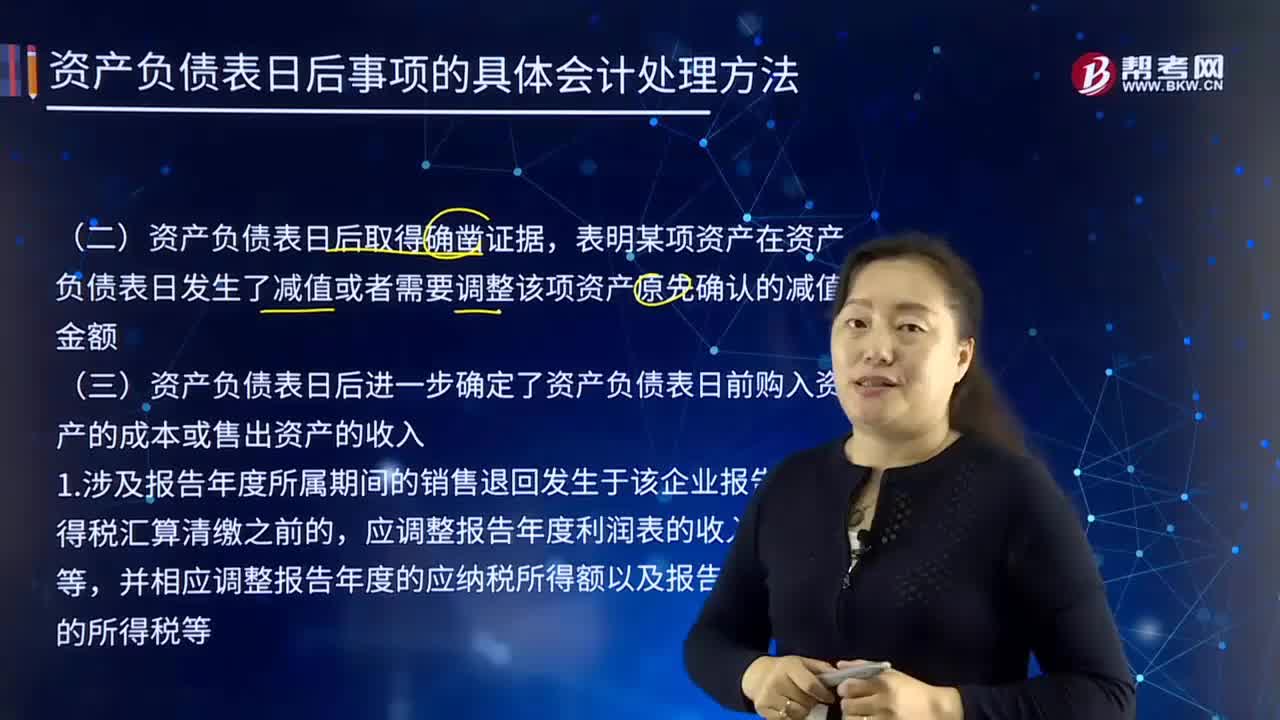

313如何确定资产负债表日前减值金额和购入资产的成本或售出资产的收入?:如何确定资产负债表日前减值金额和购入资产的成本或售出资产的收入?表明某项资产在资产负债表日发生了减值或者需要调整该项资产原先确认的减值金额,二、资产负债表日后进一步确定了资产负债表日前购入资产的成本或售出资产的收入,1.涉及报告年度所属期间的销售退回发生于该企业报告年度所得税汇算清缴之前的。应调整报告年度利润表的收入、成本等,并相应调整报告年度的应纳税所得额以及报告年度应缴的所得税等。

47

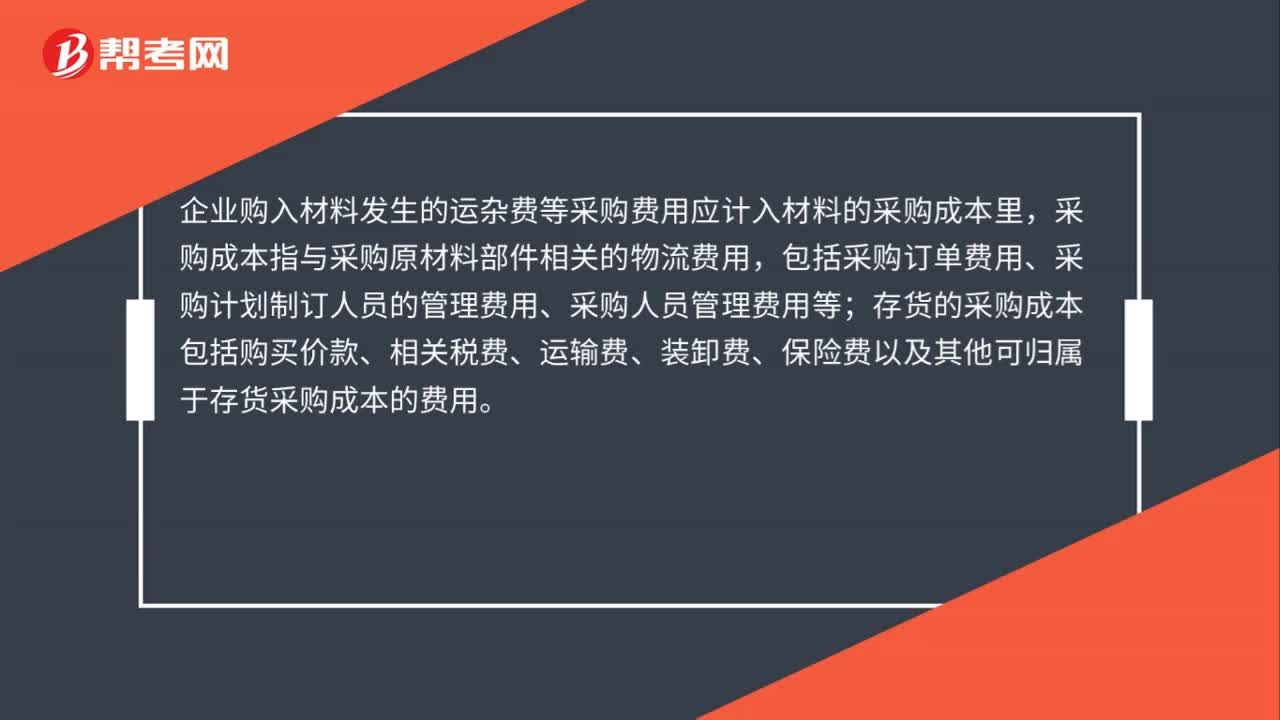

47购入材料发生的运杂费等应计入什么科目?:购入材料发生的运杂费等应计入什么科目?企业购入材料发生的运杂费等采购费用应计入材料的采购成本里,采购成本指与采购原材料部件相关的物流费用,包括采购订单费用、采购计划制订人员的管理费用、采购人员管理费用等;存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

45

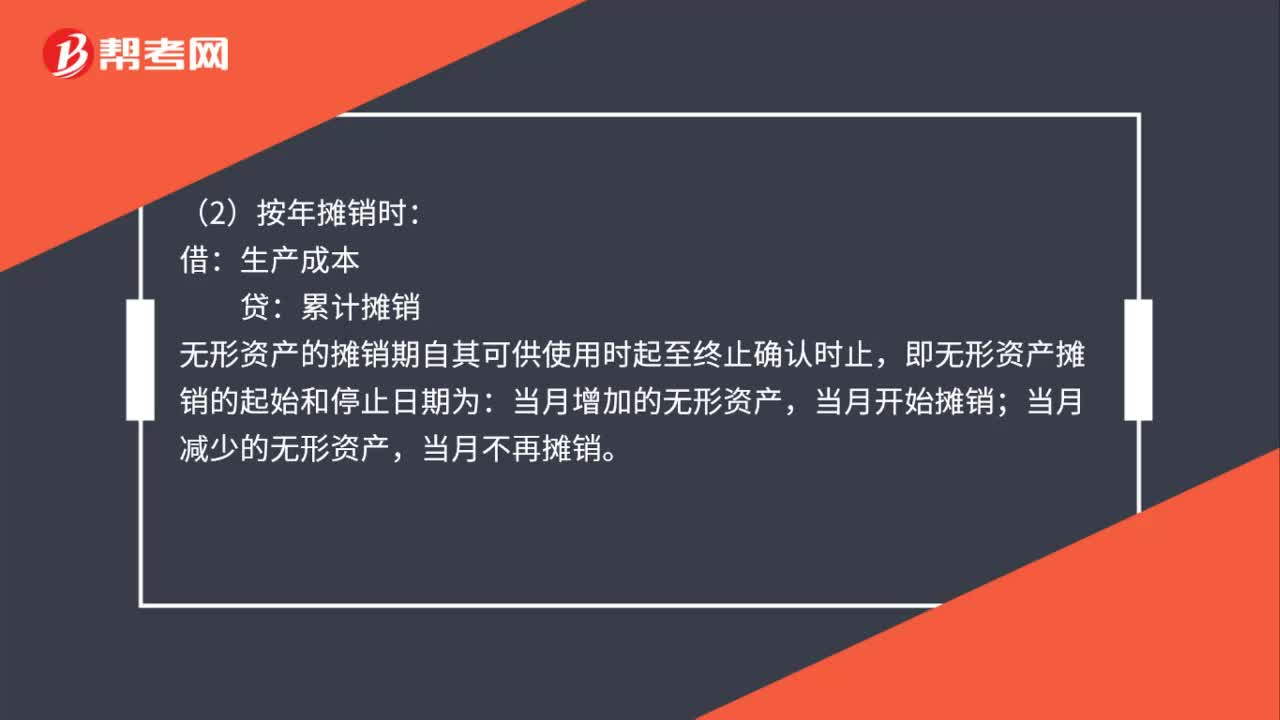

45生产用的无形资产摊销计入什么科目?:生产用的无形资产摊销计入什么科目?生产用的无形资产摊销计入生产成本科目。账务处理如下:(1)取得无形资产时:无形资产:银行存款:(2)按年摊销时:借,生产成本:贷,累计摊销;无形资产的摊销期自其可供使用时起至终止确认时止,即无形资产摊销的起始和停止日期为。当月增加的无形资产当月开始摊销当月减少的无形资产当月不再摊销

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料