下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

8.71万元

122

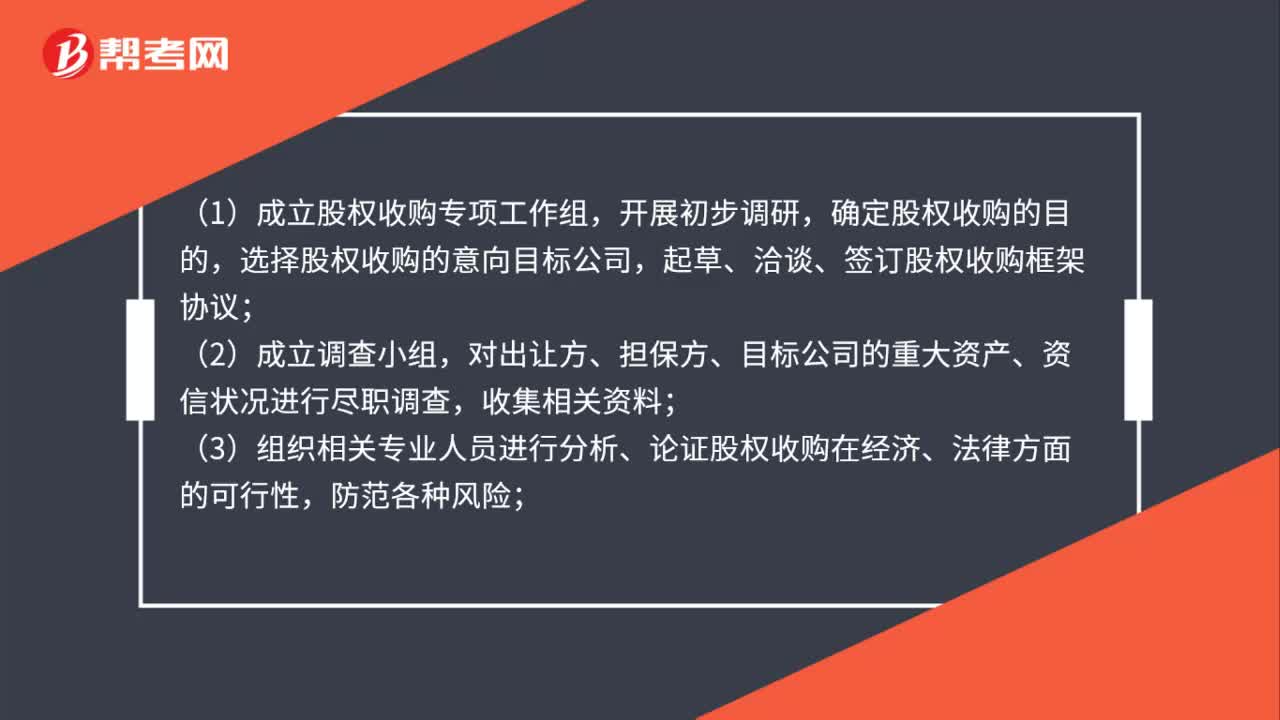

122收购股份公司的流程是什么?:(1)成立股权收购专项工作组,确定股权收购的目的,选择股权收购的意向目标公司,起草、洽谈、签订股权收购框架协议;对出让方、担保方、目标公司的重大资产、资信状况进行尽职调查,(3)组织相关专业人员进行分析、论证股权收购在经济、法律方面的可行性,(4)委托可靠的资产评估价格对目标公司的资产及股权价值进行评估;(5)与股权出让方的谈判,签订股权收购协议书;

26

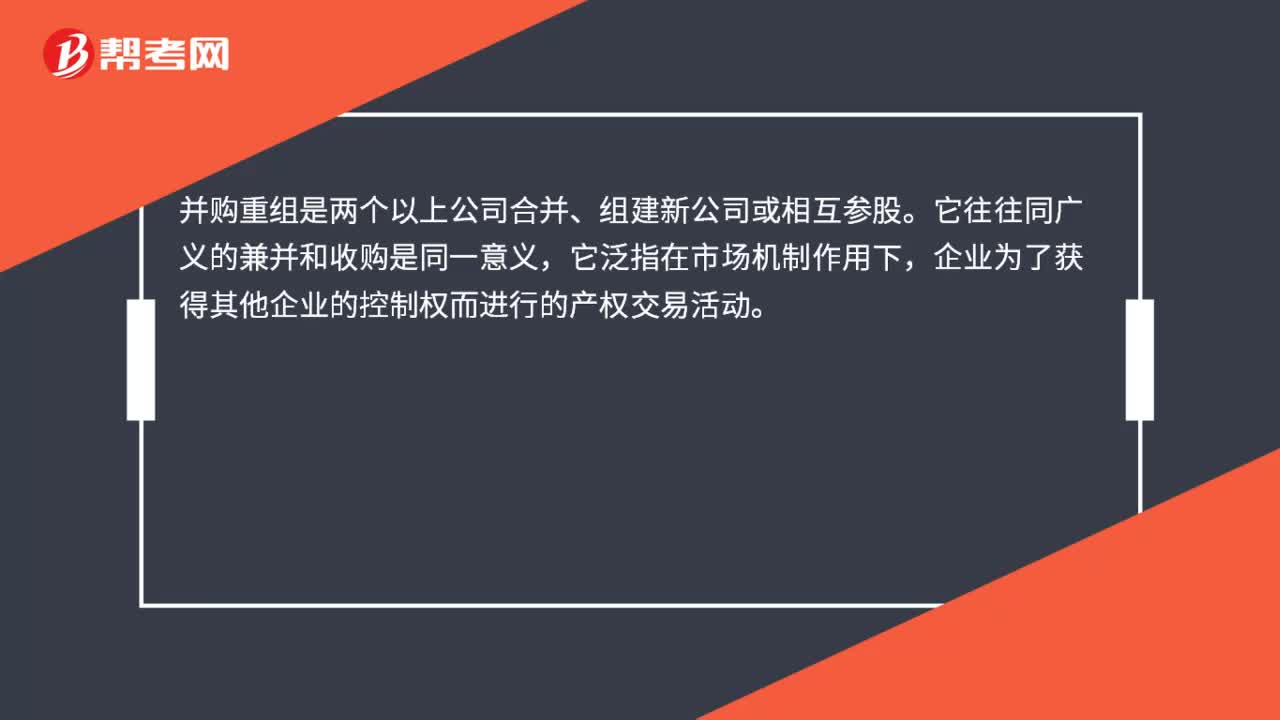

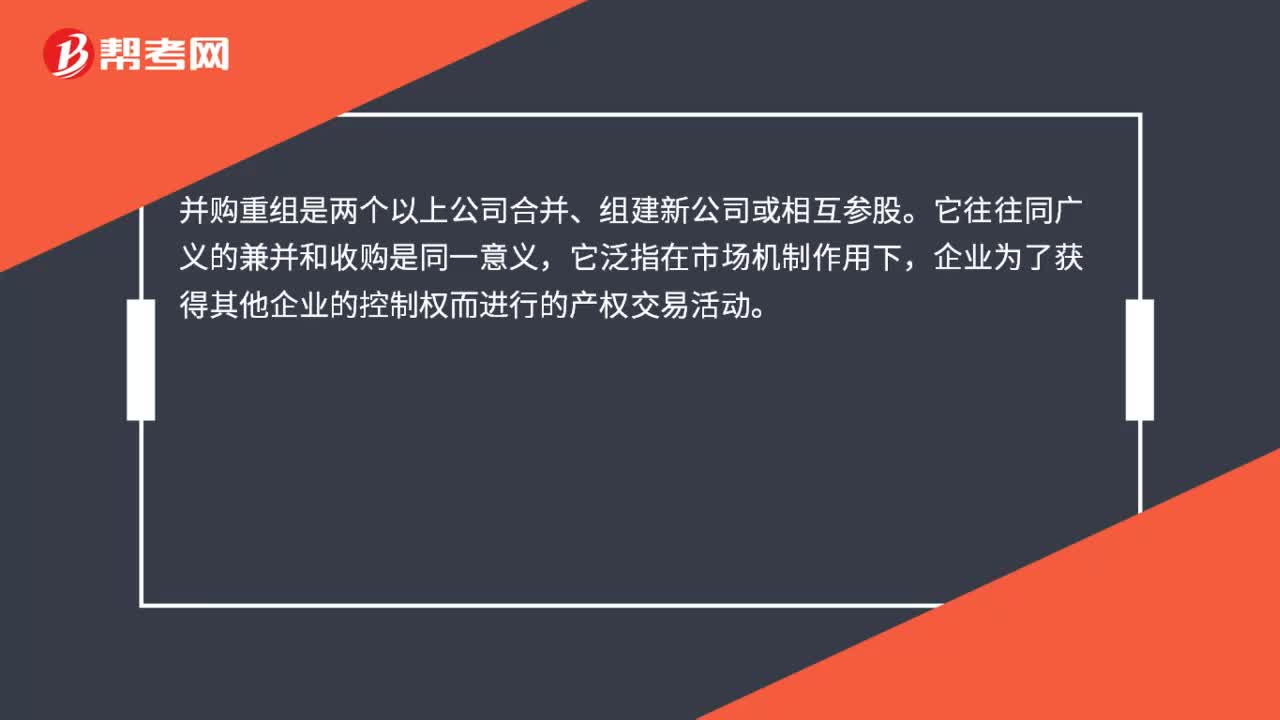

26公司并购与重组是什么?:公司并购与重组是什么?并购重组是两个以上公司合并、组建新公司或相互参股。它往往同广义的兼并和收购是同一意义,它泛指在市场机制作用下,企业为了获得其他企业的控制权而进行的产权交易活动。

26

26公司并购与重组是什么?:公司并购与重组是什么?并购重组是两个以上公司合并、组建新公司或相互参股。它往往同广义的兼并和收购是同一意义,它泛指在市场机制作用下,企业为了获得其他企业的控制权而进行的产权交易活动。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料