下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、被投资企业持有可供出售金融资产在期末计价时发生公允价值变动

C、被投资企业宣告分派现金股利

443

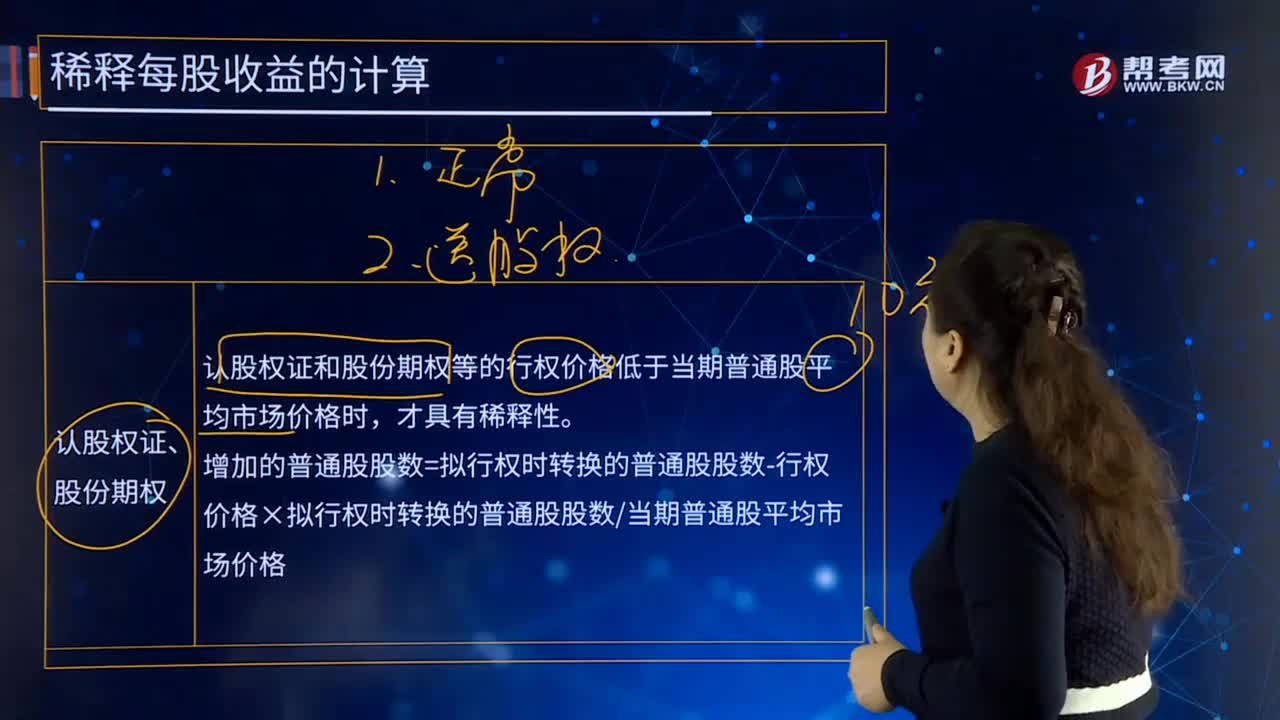

443什么情况下认股权证和股份期权具有稀释性?:什么情况下认股权证和股份期权具有稀释性?认股权证和股份期权等的行权价格低于当期普通股平均市场价格时,增加的普通股股数=拟行权时转换的普通股股数-行权价格×拟行权时转换的普通股股数当期普通股平均市场价格,每份认股权证可以在行权日以7元的价格认购本公司1股新发的股份:A.盈利企业认股权证的行权价格低于当期普通股平均市场价格时,B.盈利企业认股权证的行权价格高于当期普通股平均市场价格时。

21

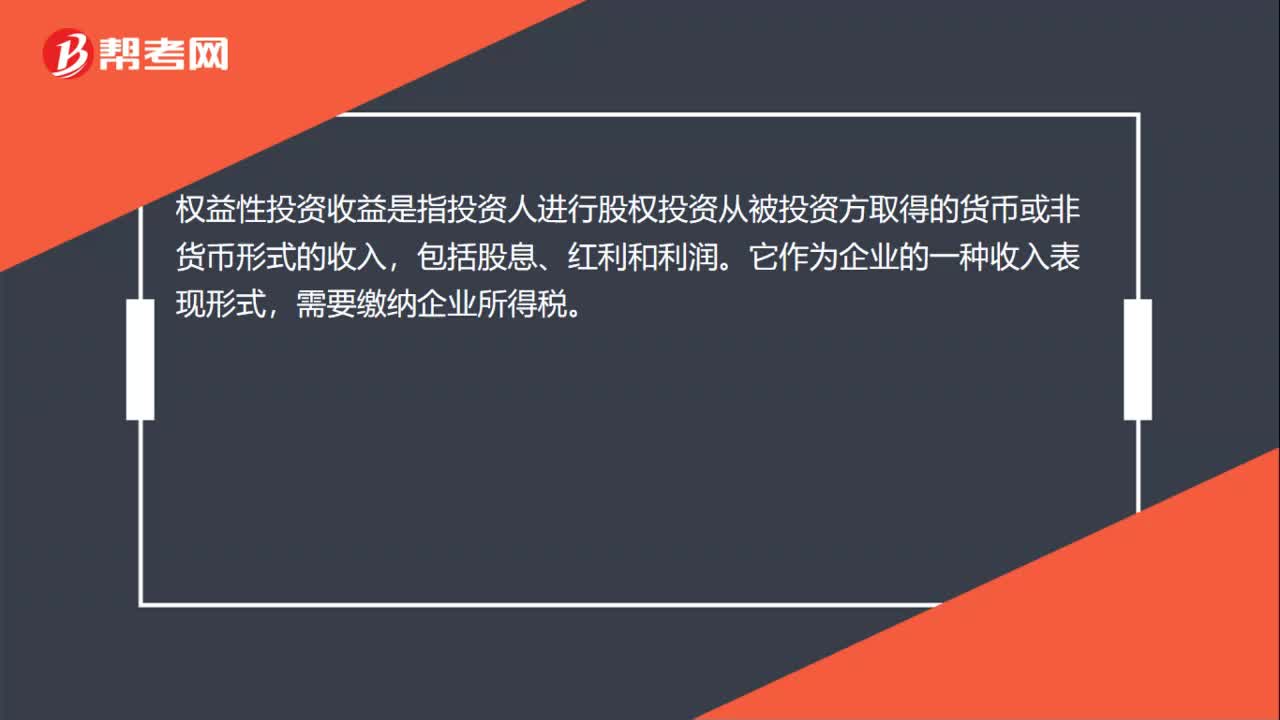

21权益性投资收益是什么?:权益性投资收益是什么?权益性投资收益是指投资人进行股权投资从被投资方取得的货币或非货币形式的收入,包括股息、红利和利润。它作为企业的一种收入表现形式,需要缴纳企业所得税。

161

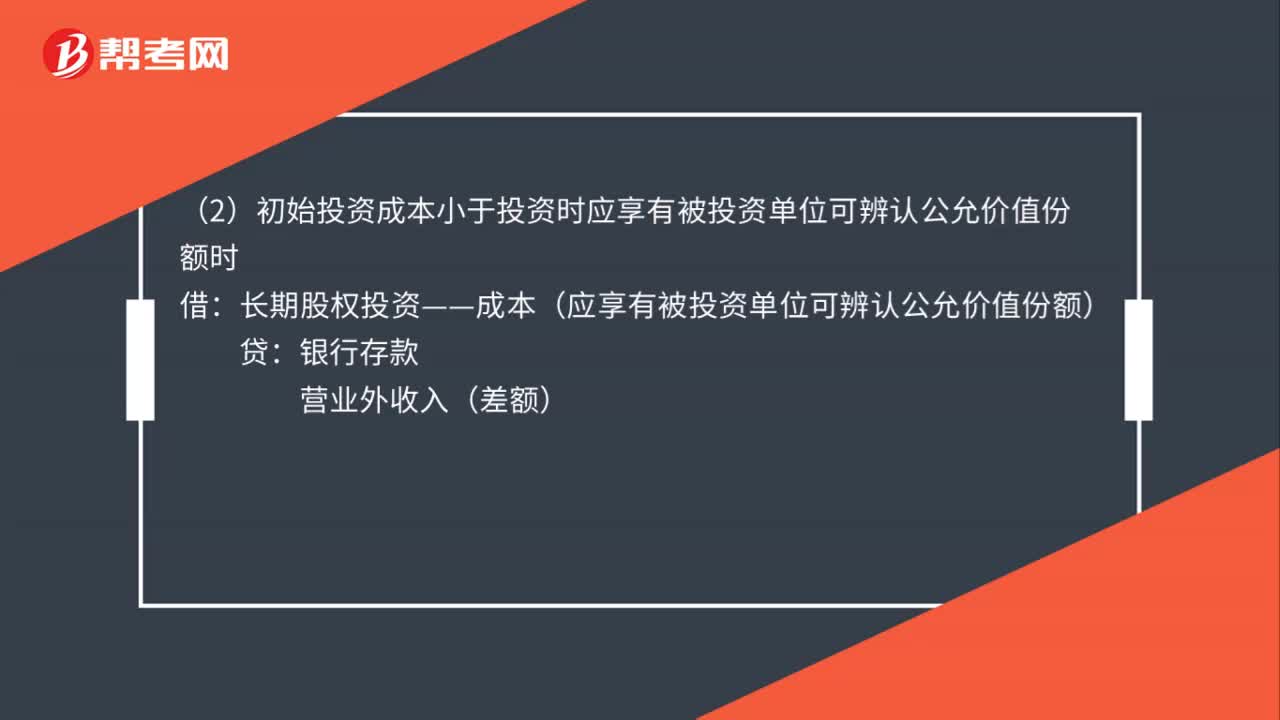

161权益法核算长期股权投资的会计分录怎么做?:权益法核算长期股权投资的会计分录怎么做?(1)初始投资成本大于投资时应享有被投资单位可辨认的公允价值份额时:(2)初始投资成本小于投资时应享有被投资单位可辨认公允价值份额时:长期股权投资——成本(应享有被投资单位可辨认公允价值份额):长期股权投资——损益调整:长期股权投资——损益调整(以长期股权投资的账面价值减记至零为限)(3)被投资单位以后宣告发放现金股利或利润应收股利

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料