下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整已确认的投资成本

长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应按其差额,借记“长期股权投资成本”科目,贷记“营业外收入”科目

确认投资损益时,应当以取得投资时被投资单位各项可辨认资产等的公允价值为基础,对被投资单位的净损益进行调整后加以确定

确认投资损益时,对于未实现内部交易收益应予抵消

139

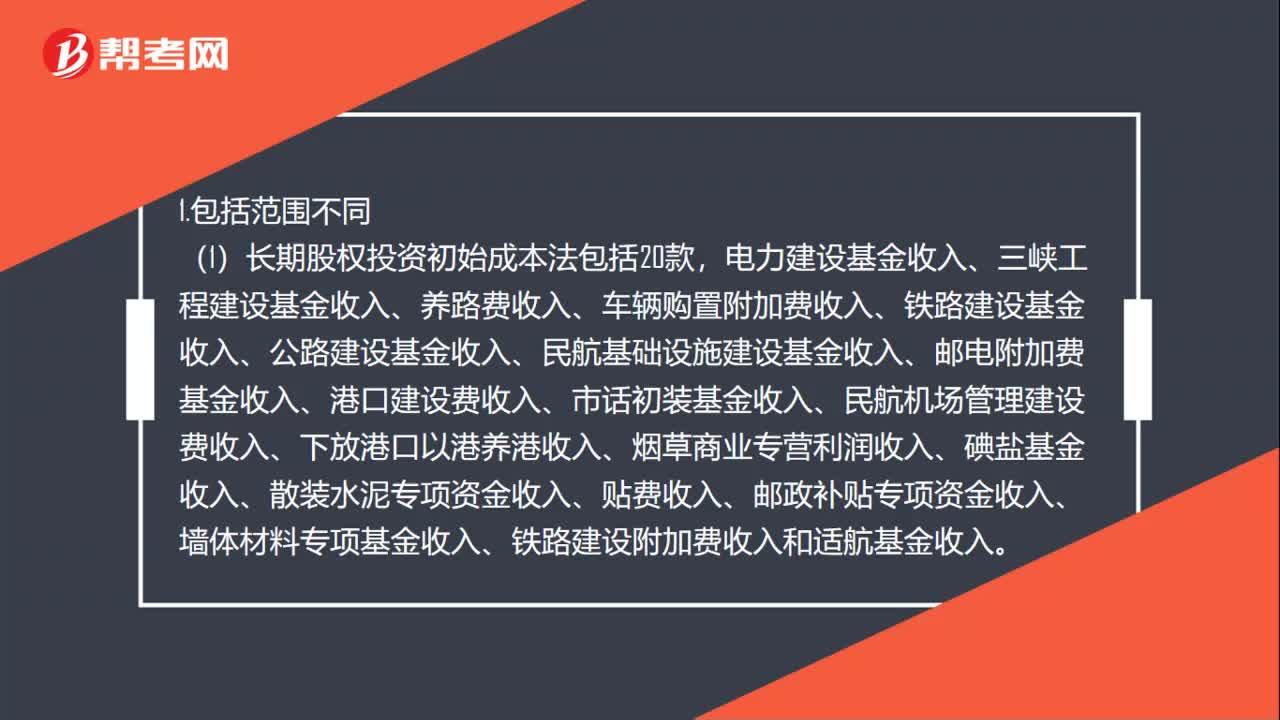

139长期股权投资权益法与成本法的区别是什么?:长期股权投资权益法与成本法的区别是什么?(1)长期股权投资初始成本法包括20款。(2)权益法包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费、矿产资源补偿费、印花税、耕地占用税等税费,经营净收入=经营收入-经营费用-生产性固定资产折旧-生产税+出租房屋净收入、出租其他资产净收入和自有住房折算净租金等:

193

193长期股权投资权益法会计分录怎么做?:长期股权投资权益法会计分录怎么做?长期股权投资——投资成本(包括支付对价以及审计费、咨询费):长期股权投资——投资成本(按发行股份公允价值入账:资本公积——股本溢价(差额部分):3.初始投资成本调整(仅当享有被投资企业净资产的公允价值份额大于初始成本才需要调整,长期股权投资——损益调整(调整后的净利润×股权比例):长期股权投资——损益调整(长期股权投资账面价值最多减值为0)

33

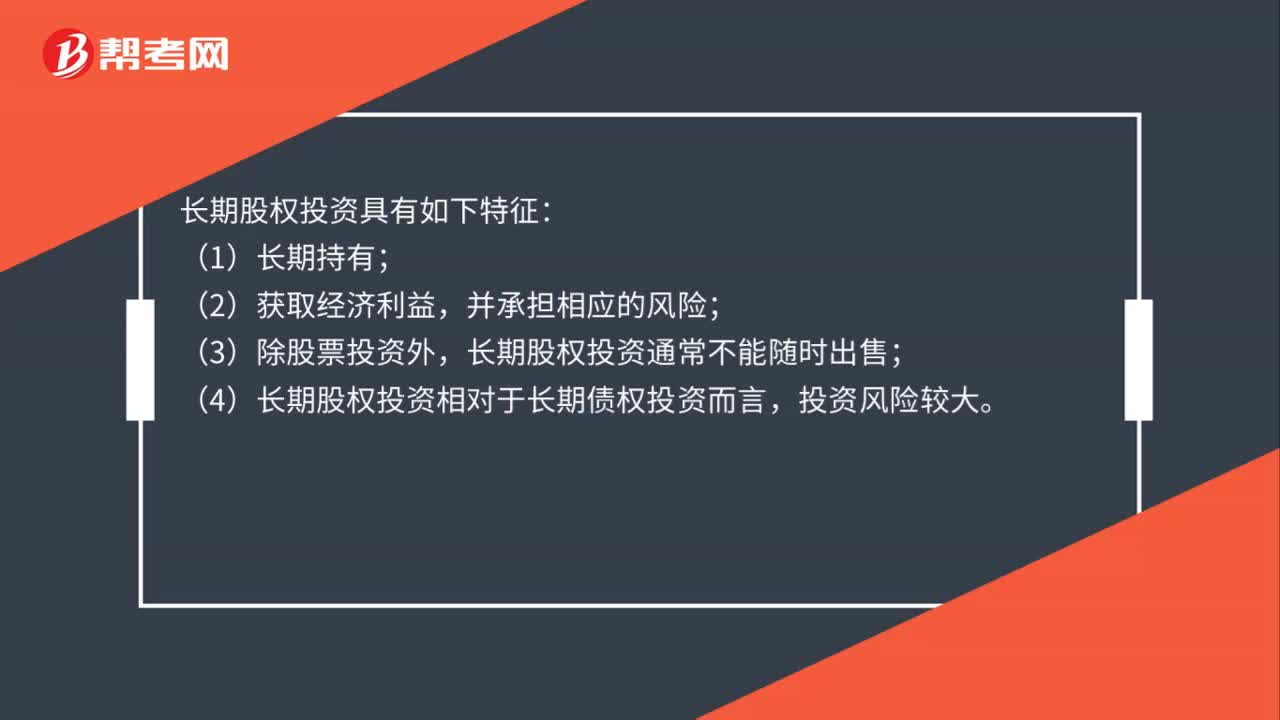

33长期股权投资的特征是什么?:长期股权投资的特征是什么?长期股权投资具有如下特征:(1)长期持有;(2)获取经济利益,并承担相应的风险;(3)除股票投资外,长期股权投资通常不能随时出售;(4)长期股权投资相对于长期债权投资而言,投资风险较大。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料