下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、企业的外币银行存款在期末按即期汇率折算的人民币金额与原账面已折算的人民币金额之间的差额

E、企业向银行购入外汇,用于支付进口设备货款,实际支付的人民币金额与按选定的折算汇率折合的人民币金额之间的差额

98

98承兑汇票会计分录是什么?:承兑汇票会计分录:应收票据贴现时:银行存款(实际收到的金额),财务费用(差额:手续费):应收票据(票面金额):支付应付票据的手续费:财务费用:应交税费——应交增值税(进项税额):支付商业汇票款:银行存款到期无力还款商业承兑汇票应付账款银行承兑汇票借应付票据贷短期借款

34

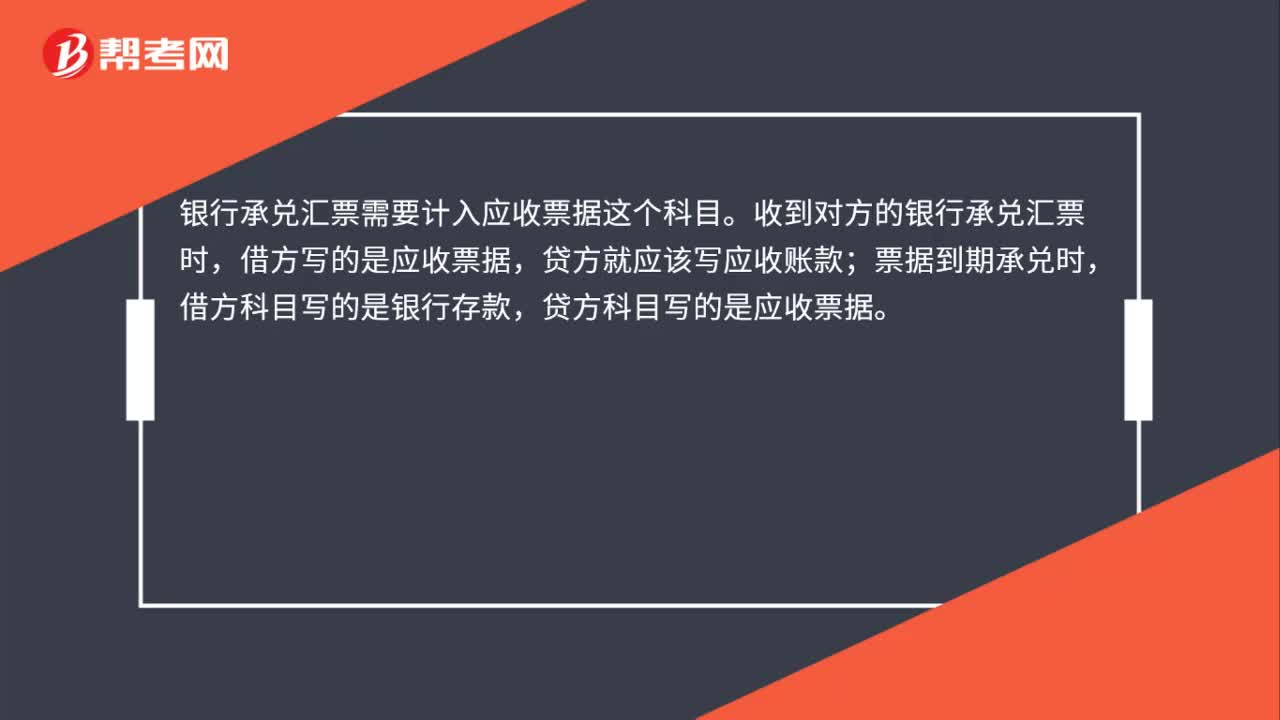

34银行承兑汇票计入什么科目?:银行承兑汇票计入什么科目?银行承兑汇票需要计入应收票据这个科目。收到对方的银行承兑汇票时,借方写的是应收票据,贷方就应该写应收账款;票据到期承兑时,借方科目写的是银行存款,贷方科目写的是应收票据。

399

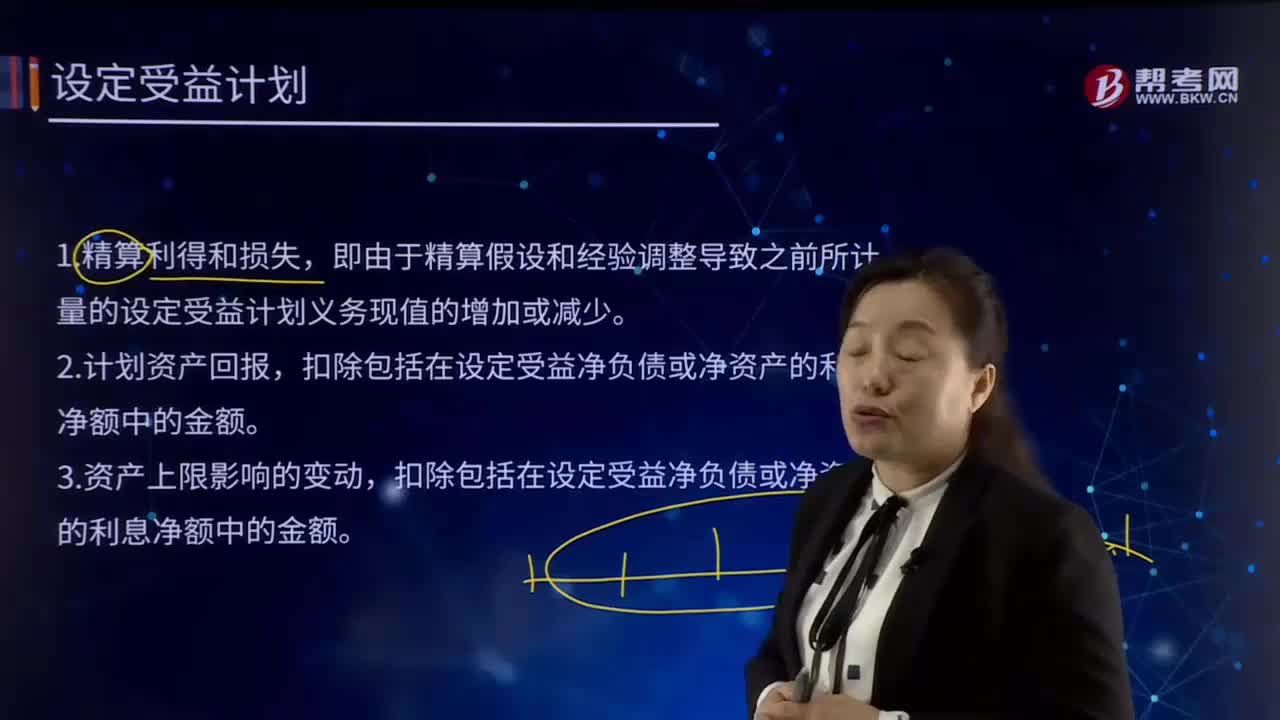

399怎样确定应当计入其他综合收益的金额?:设定受益计划净负债或净资产的重新计量应当计入其他综合收益,重新计量设定受益计划净负债或净资产所产生的变动包括下列部分:假设甲企业由于折现率变动导致重新计量设定受益计划净负债的增加额共计500万元。编制2×15年末甲企业有关重新计量设定受益计划净负债或净资产所产生的变动的会计分录。其他综合收益——设定受益计划净负债重新计量——精算损失 500,A.与设定受益计划相关的当期服务成本应计入当期损益

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料