-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、经营租赁中承租人发生的金额较大的初始直接费用

D、融资租入不需要安装即可投入使用的设备发生的融资费用

76

76

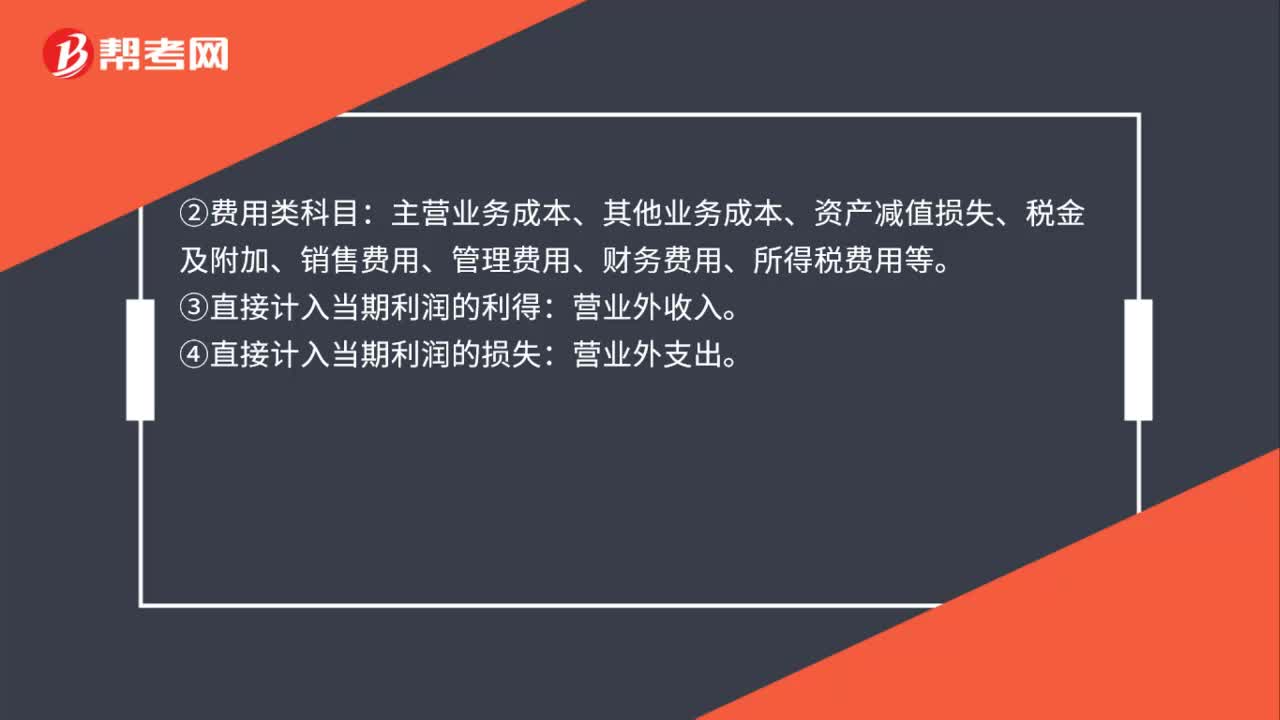

损益类收入科目有哪些?:损益类收入科目有哪些?企业损益类科目是指核算企业取得的收入和发生的成本费用的科目,①收入类科目:主营业务收入、其他业务收入、投资收益、公允价值变动损益等。②费用类科目:主营业务成本、其他业务成本、资产减值损失、税金及附加、销售费用、管理费用、财务费用、所得税费用等。③直接计入当期利润的利得:营业外收入。④直接计入当期利润的损失:营业外支出。直接计入所有者权益的利得和损失,其他综合收益”科目。

280

280

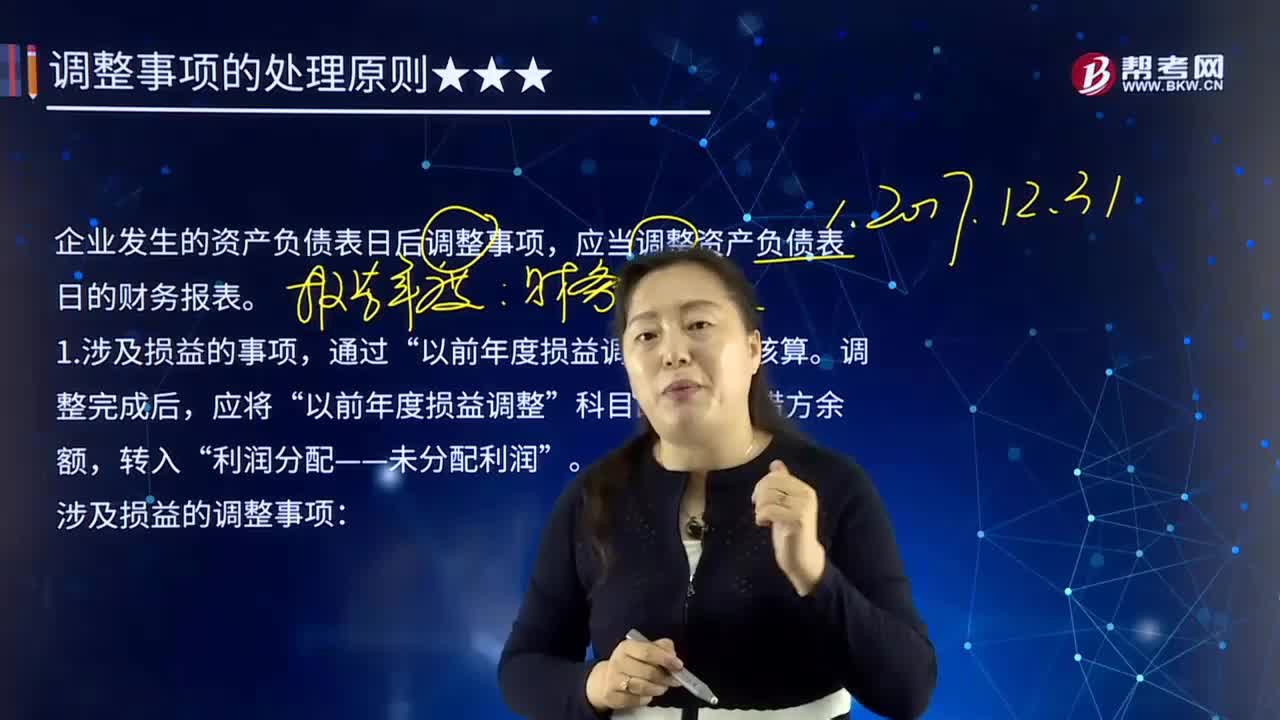

涉及和不涉及损益、利润分配的事项应如何进行会计处理?:涉及和不涉及损益、利润分配的事项应如何进行会计处理?资产负债表日后事项,指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。企业发生的资产负债表日后调整事项,应当调整资产负债表日的财务报表。1.涉及损益的事项,以前年度损益调整”以前年度损益调整”涉及损益的调整事项。(1)发生在报告年度所得税汇算清缴前的:应调整报告年度应纳税所得额、应纳所得税税额,(2)发生在报告年度所得税汇算清缴后的。

399

399

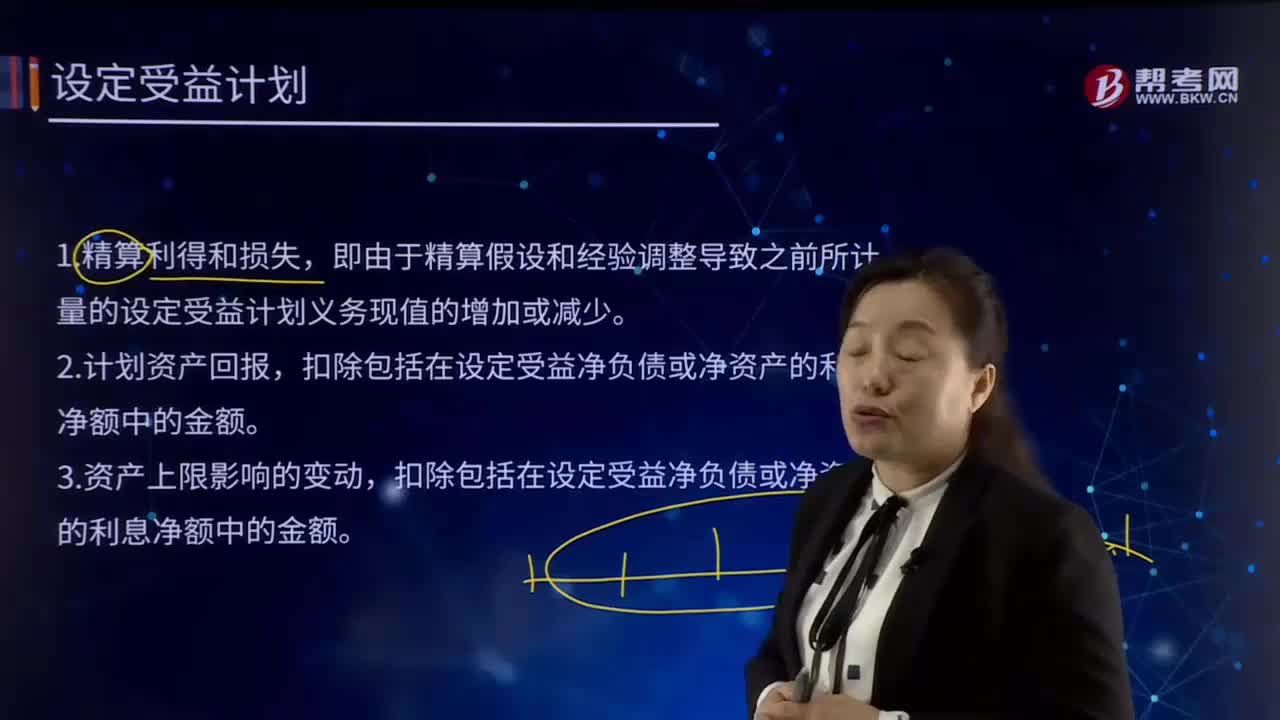

怎样确定应当计入其他综合收益的金额?:设定受益计划净负债或净资产的重新计量应当计入其他综合收益,重新计量设定受益计划净负债或净资产所产生的变动包括下列部分:假设甲企业由于折现率变动导致重新计量设定受益计划净负债的增加额共计500万元。编制2×15年末甲企业有关重新计量设定受益计划净负债或净资产所产生的变动的会计分录。其他综合收益——设定受益计划净负债重新计量——精算损失 500,A.与设定受益计划相关的当期服务成本应计入当期损益

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料