下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、对居民住宅区内业主共有的经营性房产,由业主缴纳房产税

D、融资租赁的房产,由承租人自产权完全转移的次月起依照房产余值缴纳房产税,融资租赁期间从租计征房产税

254

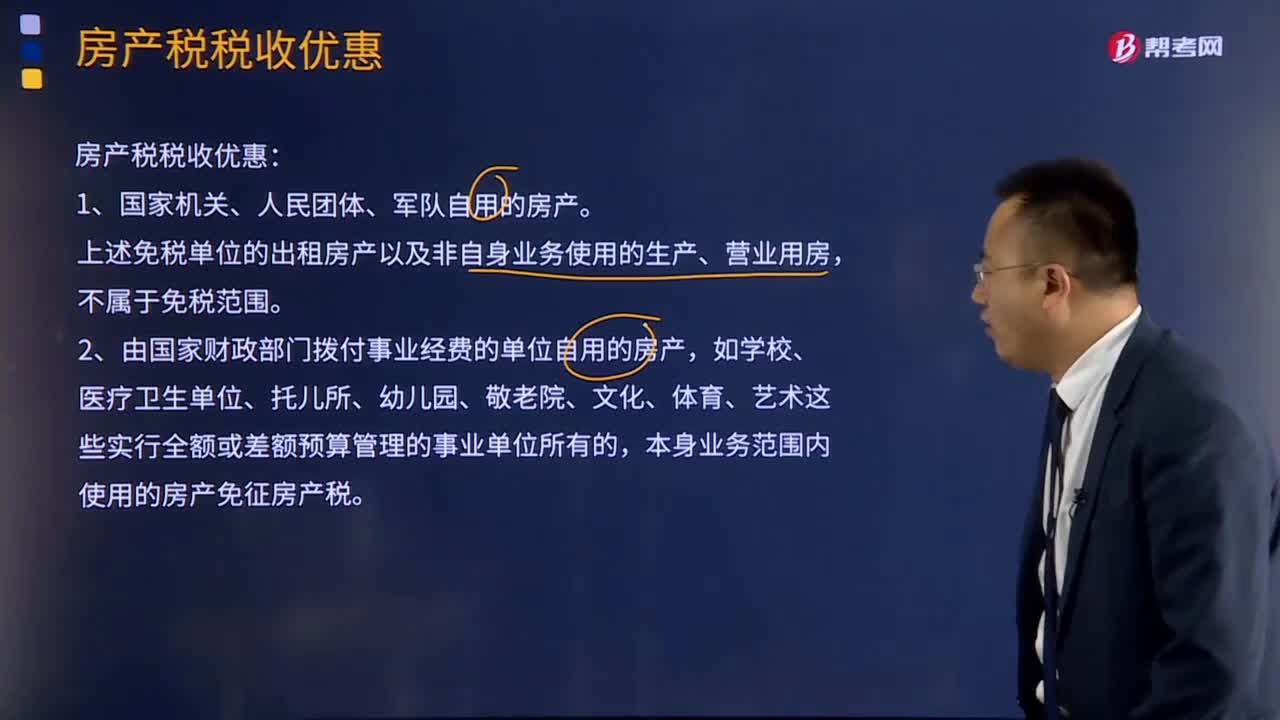

254房产税税收优惠政策有哪些?:上述免税单位的出租房产以及非自身业务使用的生产、营业用房,2、由国家财政部门拨付事业经费的单位自用的房产,本身业务范围内使用的房产免征房产税。对个人拥有的营业用房或者出租的房产应照章纳税。(2)对按政府规定价格出租的公有住房和廉租住房,落实私房政策中带户发还产权并以政府规定租金标准向居民出租的私有住房等,(3)经营公租房的租金收入免征房产税。

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

449

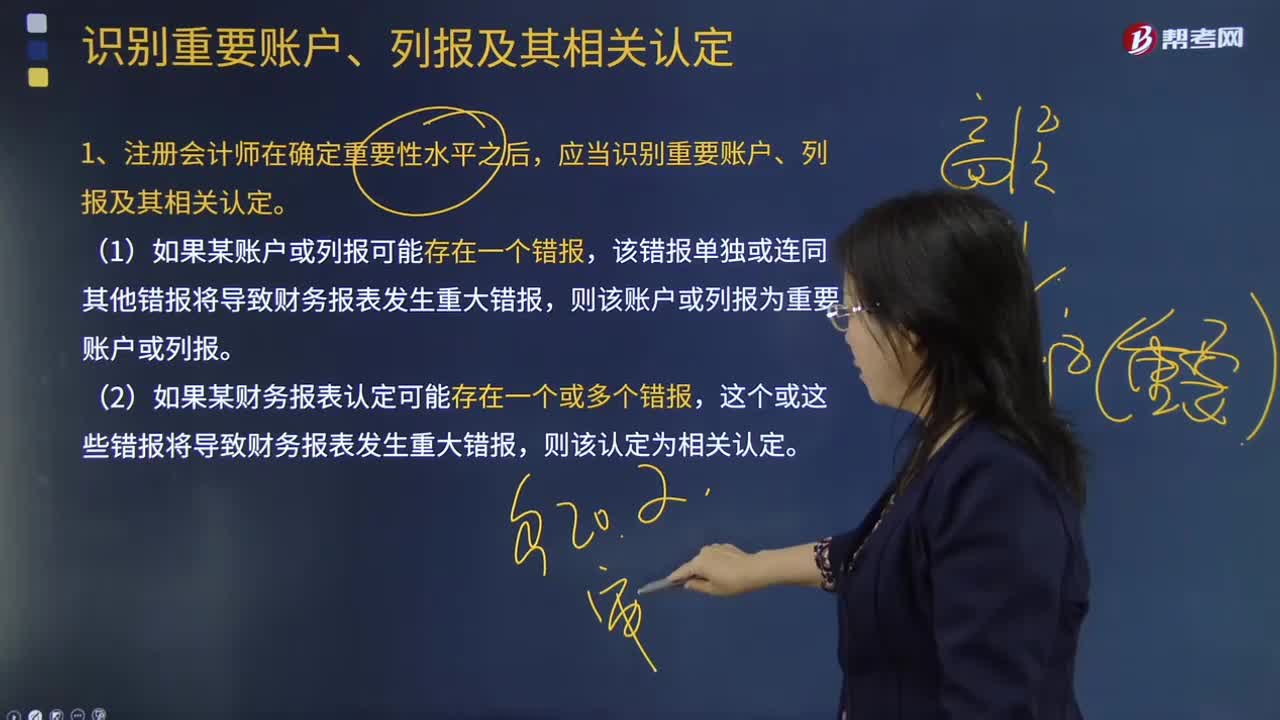

449如何识别重要账户、列报及其相关认定?:应当识别重要账户、列报及其相关认定。定性的因素也可能导致注册会计师将低于财务报表整体重要性的账户或列报认定为重要账户或列报,注册会计师可能因为某账户或列报受固有风险或舞弊风险的影响而将其确定为重要账户或列报。2.注册会计师不仅应当在重要账户或列报层面考虑风险,3.在识别重要账户、列报及其相关认定时,因而应当在确定重要账户、列报及其相关认定时加以考虑。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料