下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、个人实际在中国境内工作期间取得的工资薪金,不论是由中国境内还是境外企业或个人雇主支付,均属来源于中国境内的所得

D、对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利,应按“利息、股息、红利”项目征收个人所得税

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

49

49所得税费用和应交所得税的关系是什么?:所得税费用和应交所得税的关系是什么?所得税费用和应交所得税区别:应交所得税是二级科目,一级科目是“应交税费”是负债类科目,贷方记录应缴纳的所得税。借方表示实际缴纳的所得税,期末余额一般在贷方;反映企业尚未缴纳的税费,期末余额如在借方,反映企业多缴的所得税,所得税费用是损益类科目。借方表示发生的所得税费用,贷方表示结转到本年利润的所得税费用,期末无余额。

225

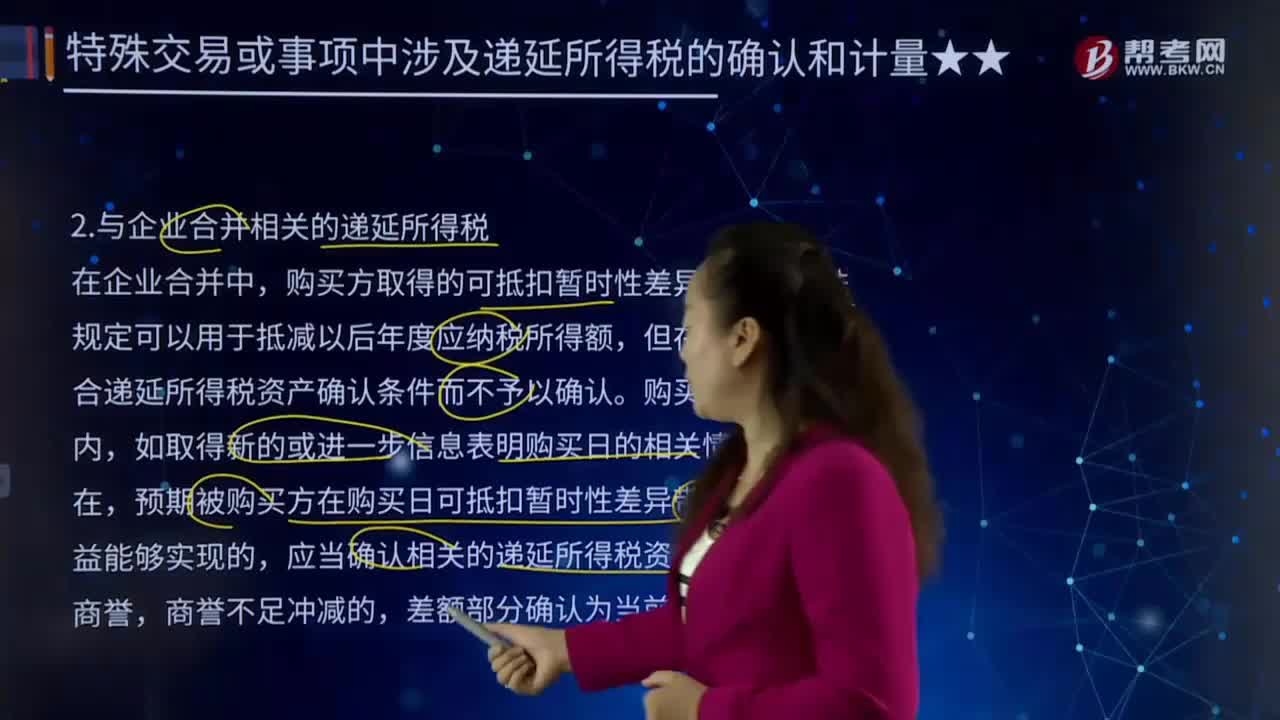

225与企业合并相关的递延所得税有哪些?:与企业合并相关的递延所得税有哪些?所得税是各地政府在不同时期对个人应纳税收入的定义和征收的百分比不尽相同,但在购买日不符合递延所得税资产确认条件而不予以确认。应当确认相关的递延所得税资产,确认与企业合并相关的递延所得税资产,【提示】此处指的是购买日不符合递延所得税资产确认条件的可抵扣暂时性差异,购买日后符合条件确认递延所得税资产的会计处理。对购买日符合递延所得税资产确认条件的可抵扣暂时性差异。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料