下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、基建临管线铁路运营业务的纳税人为基建临管线管理机构

C、单位以承包、承租、挂靠方式经营的,一般以发包人为纳税人

D、负有营业税纳税义务的单位为发生应税行为并收取货币、货物或者其他经济利益的单位,但包括单位依法不需要办理税务登记的内设机构

145

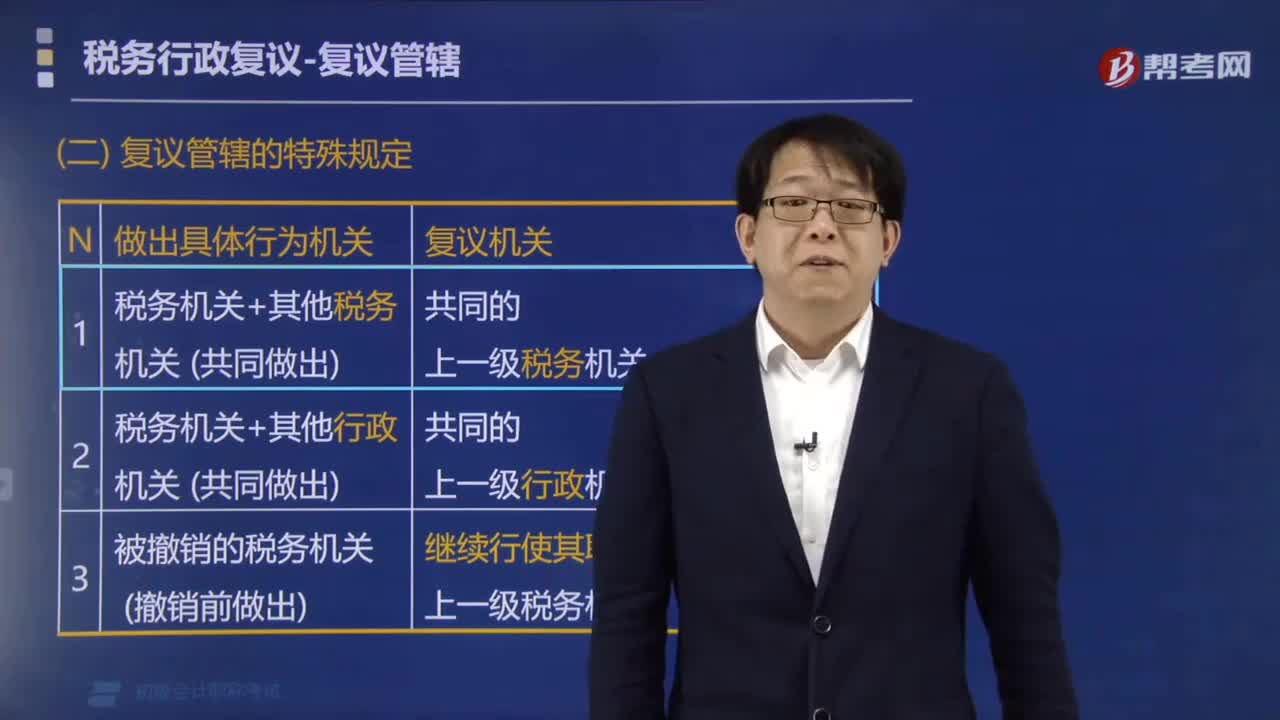

145税务行政复议管辖的特殊规定有哪些?:1.对两个以上税务机关共同作出的具体行政行为不服的,向共同上一级税务机关申请行政复议。2.对税务机关与其他行政机关共同作出的具体行政行为不服的,向其共同上一级行政机关申请行政复议。向继续行使其职权的税务机关的上一级税务机关申请行政复议。向作出行政处罚决定的税务机关申请行政复议。一并向作出行政处罚决定的税务机关的上一级税务机关申请行政复议。

90

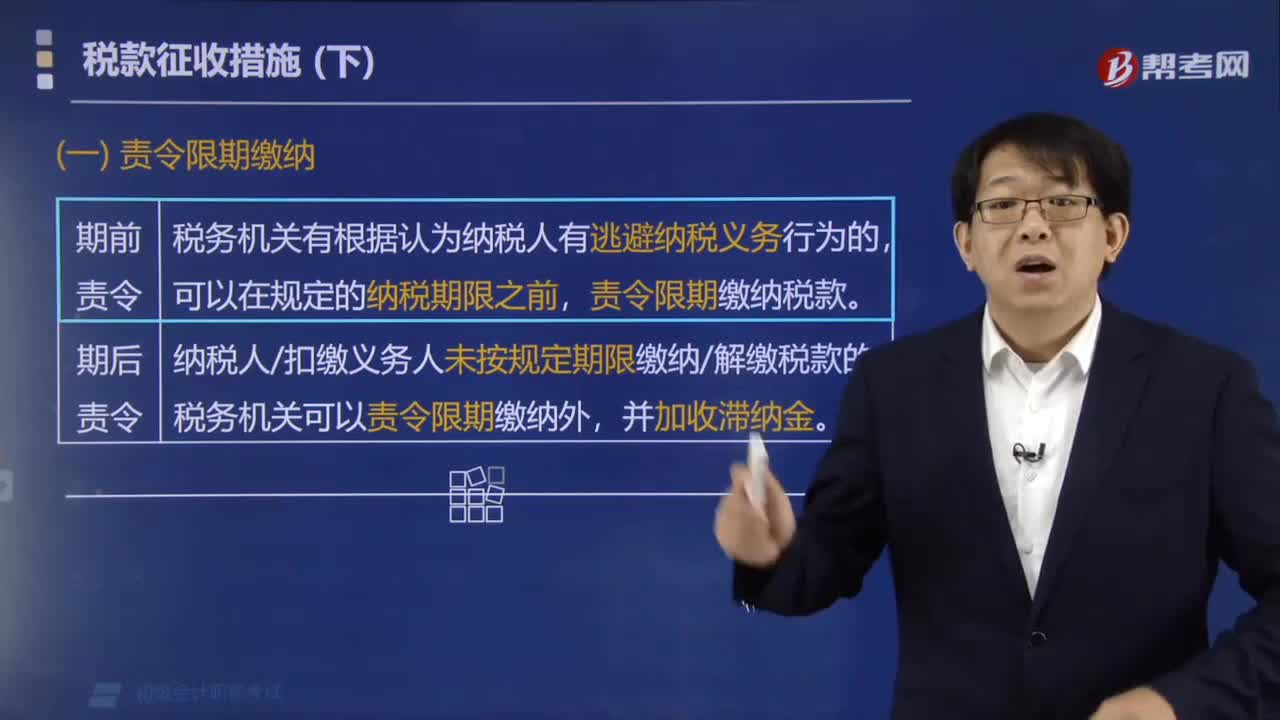

90哪些情形下税务机关可以责令纳税人限期缴纳税款?:哪些情形下税务机关可以责令纳税人限期缴纳税款?以下情形税务机关可以责令纳税人限期缴纳税款:税务机关有根据认为纳税人有逃避纳税义务行为的,纳税人扣缴义务人未按规定期限缴纳解缴税款的。税务机关可以责令限期缴纳外,【例题·单选题】税务机关有根据认为从事生产经营的纳税人有逃避纳税义务行为的。【解析】税务机关有根据认为纳税人有逃避纳税义务行为的责令限期缴纳税款

92

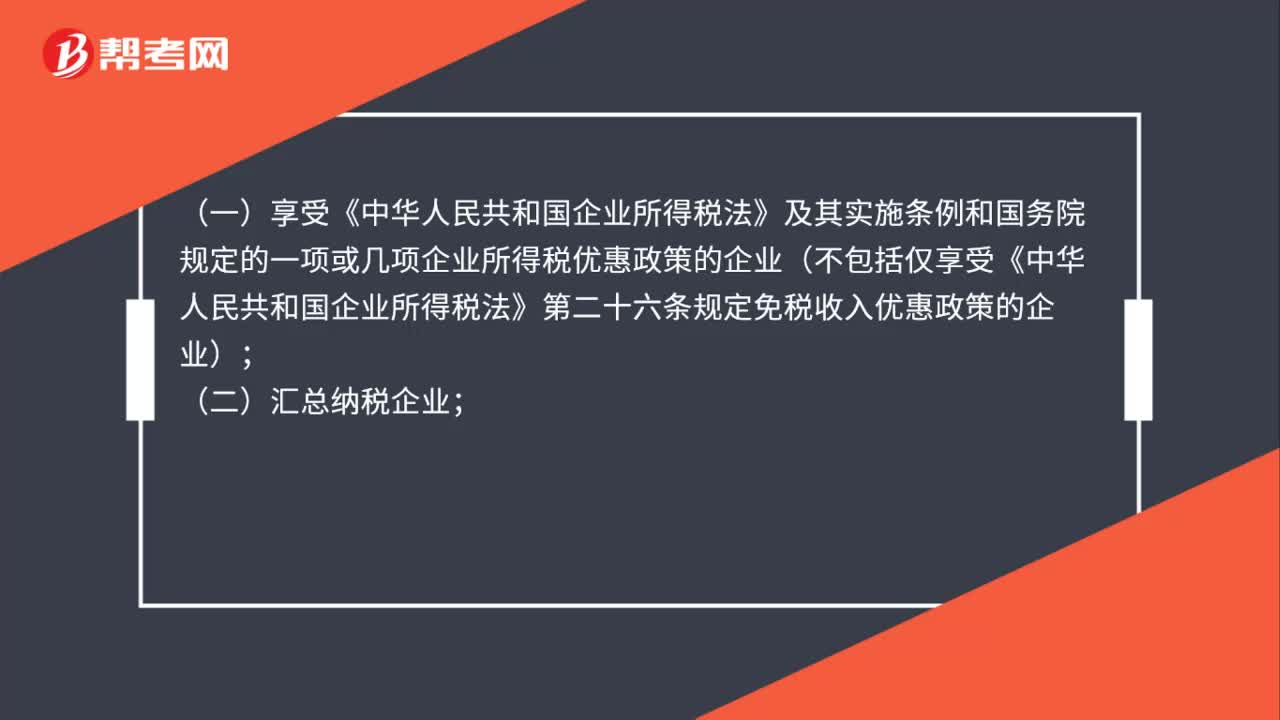

92特定纳税人的范围是什么?:根据《国家税务总局关于企业所得税核定征收若干问题的通知》(国税函〔2009〕377号)文件规定,(一)享受《中华人民共和国企业所得税法》及其实施条例和国务院规定的一项或几项企业所得税优惠政策的企业(不包括仅享受《中华人民共和国企业所得税法》第二十六条规定免税收入优惠政策的企业):(二)汇总纳税企业;

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料