下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

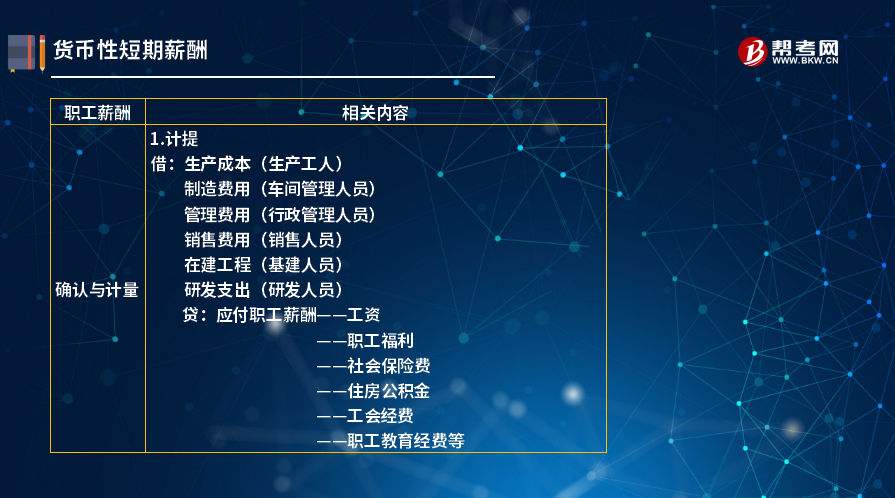

什么是货币性短期薪酬的计提与发放?

货币性短期薪酬是指企业在职工提供相关服务的年度报告期间结束后12 个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。

1.计提

借:生产成本(生产工人)

制造费用(车间管理人员)

管理费用(行政管理人员)

销售费用(销售人员)

在建工程(基建人员)

研发支出(研发人员)

贷:应付职工薪酬——工资

——职工福利

——社会保险费

——住房公积金

——工会经费

——职工教育经费等

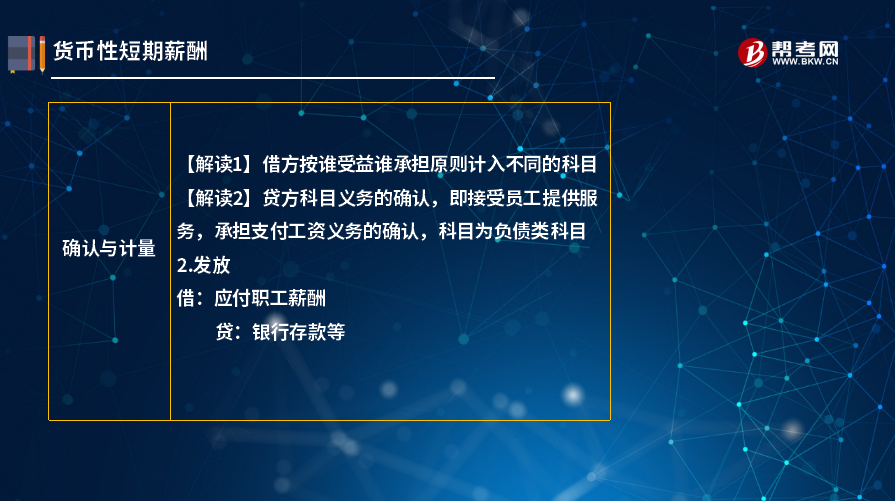

【解读1】借方按谁受益谁承担原则计入不同的科目。

【解读2】贷方科目义务的确认,即接受员工提供服务,承担支付工资义务的确认,科目为负债类科目。

2.发放

借:应付职工薪酬

贷:银行存款等

下面以关于注册会计师考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解。

【例题·多选题】2×15年6月,甲公司当月应发工资1 560万元,其中:生产部门直接生产人员工资1 000万元;生产部门管理人员工资200万元;公司管理部门人员工资360万元。根据所在地政府规定,公司分别按照职工工资总额的10%和8%计提医疗保险费和住房公积金,缴纳给当地社会保险经办机构和住房公积金管理机构。公司分别按照职工工资总额的2%和1.5%计提工会经费和职工教育经费。假定不考虑所得税影响。下列说法正确的有( )。

A.职工工资、医疗保险费、住房公积金、工会经费和职工教育经费属于货币性短期薪酬

B.直接生产人员工资计入生产成本、生产部门管理人员工资计入制造费用、公司管理部门人员工资计入管理费用

C.应发工资总额为1560万元

D.应缴纳医疗保险费1 56万元;住房公积金1 24.8万元;工会经费31.2万元;职工教育经费23.4万元

【答案】ABCD

【解析】

应计入生产成本的职工薪酬金额

=1 000+1 000×(10%+8%+2%+1.5%)=1 215(万元)

应计入制造费用的职工薪酬金额

=200+200×(10%+8%+2%+1.5%)=243(万元)

应计入管理费用的职工薪酬金额

=360+360×(10%+8%+2%+1.5%)=437.4(万元)

公司应根据上述业务,作如下账务处理:

借:生产成本 12 150 000

制造费用 2 430 000

管理费用 4 374 000

贷:应付职工薪酬——工资 15 600 000

——医疗保险费 1 560 000

——住房公积金 1 248 000

——工会经费 312 000

——职工教育经费 234 000

55

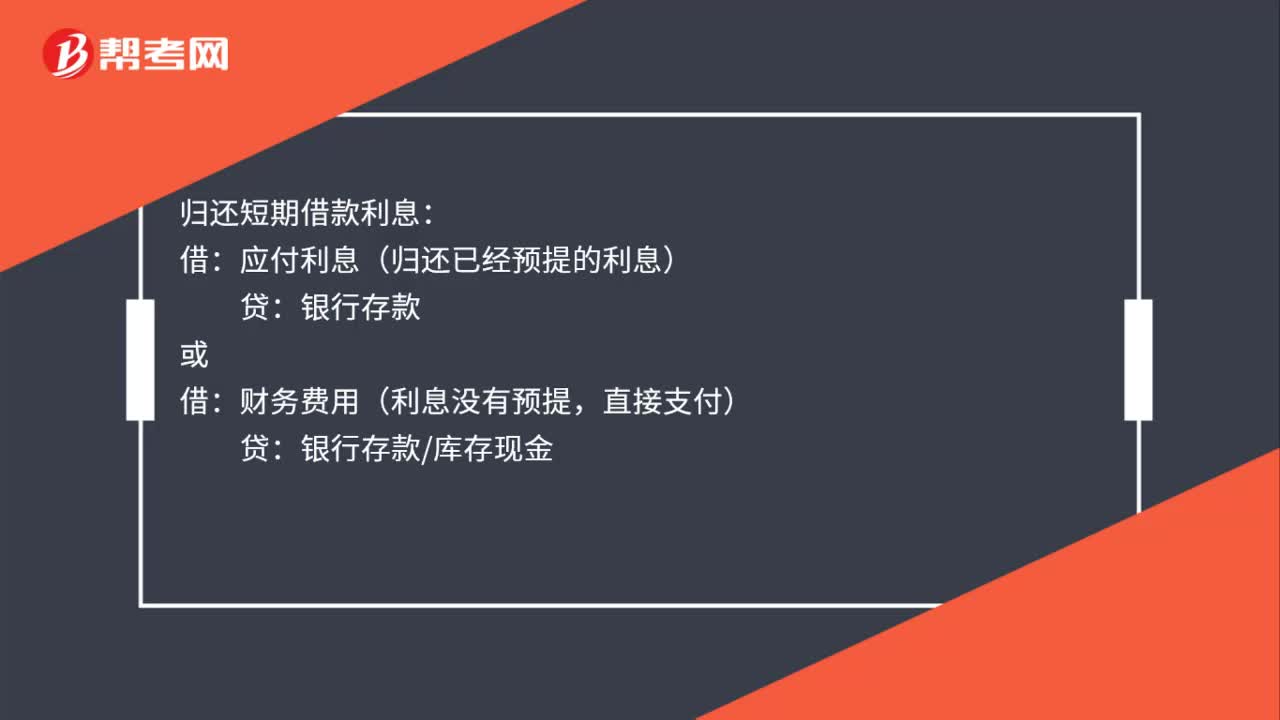

55计提本月短期借款利息的会计分录是什么?:计提本月短期借款利息会计分录:财务费用:应付利息:归还短期借款利息:应付利息(归还已经预提的利息),财务费用(利息没有预提直接支付)银行存款库存现金归还短期借款本金借短期借款贷银行存款

25

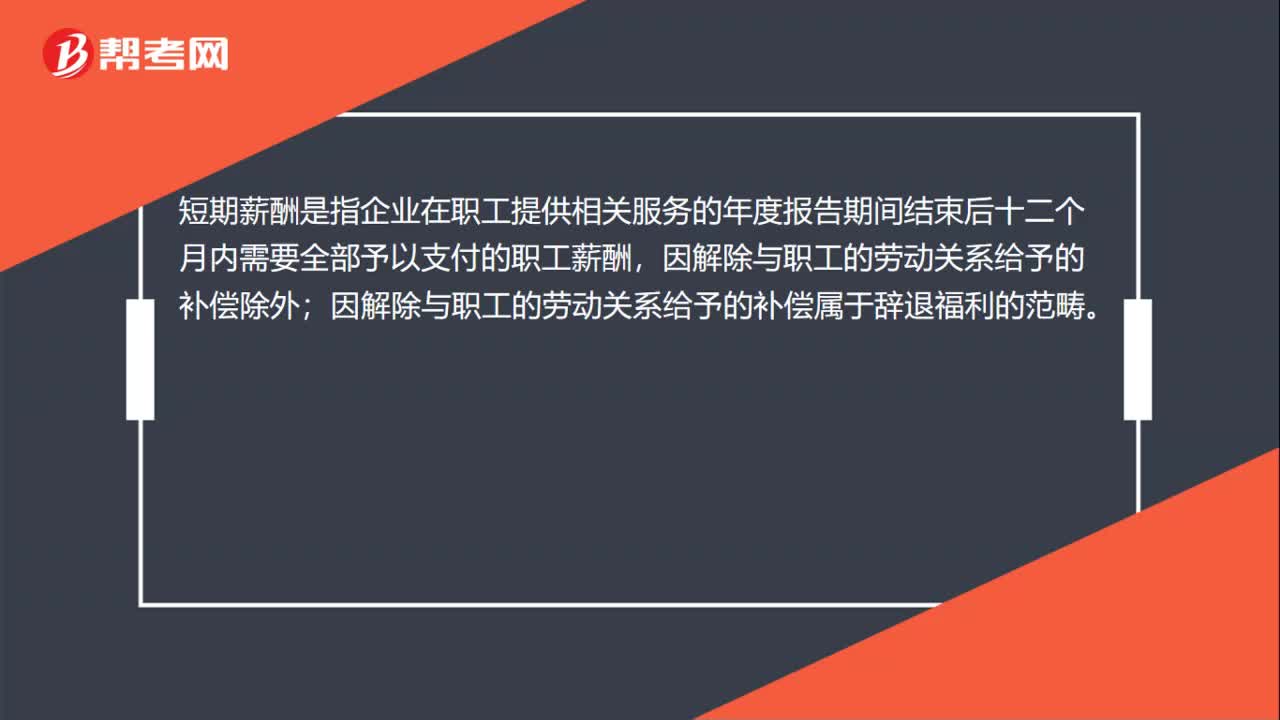

25短期薪酬是什么?:短期薪酬是什么?短期薪酬是指企业在职工提供相关服务的年度报告期间结束后十二个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外;因解除与职工的劳动关系给予的补偿属于辞退福利的范畴。

315

315什么是货币性短期薪酬的计提与发放?:什么是货币性短期薪酬的计提与发放?货币性短期薪酬是指企业在职工提供相关服务的年度报告期间结束后12 个月内需要全部予以支付的职工薪酬,生产部门管理人员工资200万元公司管理部门人员工资360万元公司分别按照职工工资总额的10%和8%计提医疗保险费和住房公积金缴纳给当地社会保险经办机构和住房公积金管理机构公司分别按照职工工资总额的2%和1.5%计提工会经费和职工教育经费

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料