下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

留存收益的筹资途径有哪几种?以及利用留存收益的筹资特点包括哪些?

股权筹资是企业最基本的筹资方式,它包括吸收直接投资、发行股票和利用留存收益三种基本形式。本文重点介绍留存收益。

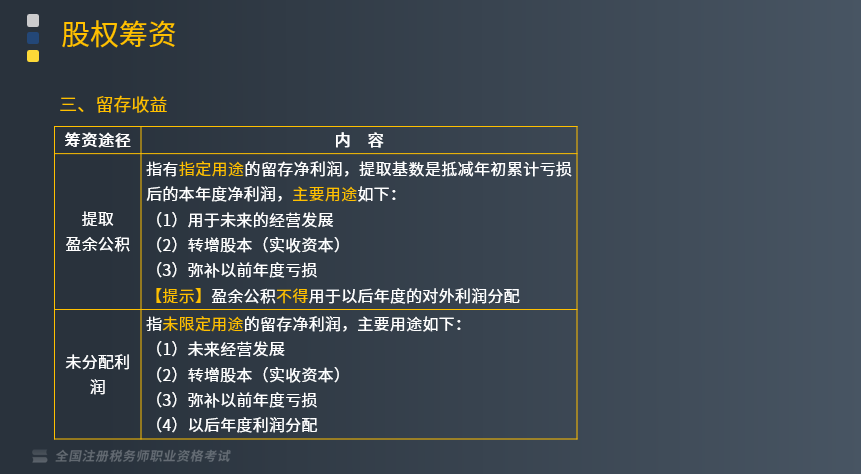

(一)留存收益的筹资途径

1.提取盈余公积金

指有指定用途的留存净利润,提取基数是抵减年初累计亏损后的本年度净利润,主要用途如下:

(1)用于未来的经营发展;

(2)转增股本(实收资本);

(3)弥补以前年度亏损。

【提示】盈余公积不得用于以后年度的对外利润分配。

2.未分配利润

指未限定用途的留存净利润,主要用途如下:

(1)未来经营发展;

(2)转增股本(实收资本);

(3)弥补以前年度亏损;

(4)以后年度利润分配。

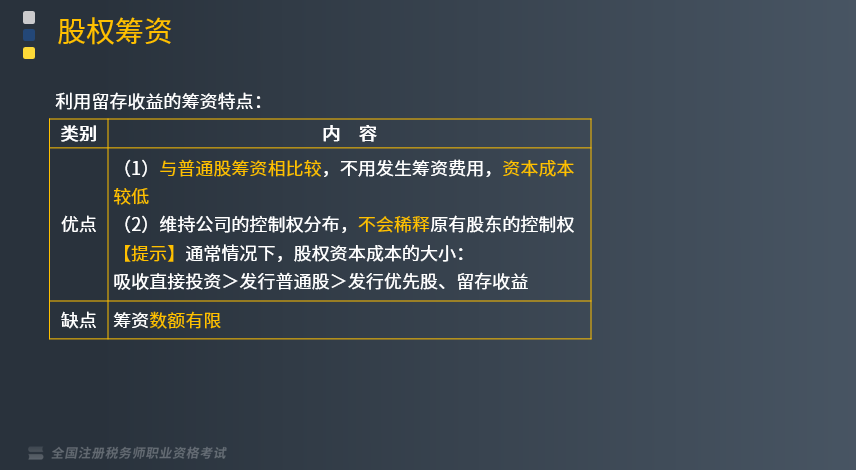

(二)利用留存收益的筹资特点

1.优点

(1)与普通股筹资相比较,不用发生筹资费用,资本成本较低;

(2)维持公司的控制权分布,不会稀释原有股东的控制权。

【提示】通常情况下,股权资本成本的大小:吸收直接投资>发行普通股>发行优先股、留存收益。

2.缺点:筹资数额有限。

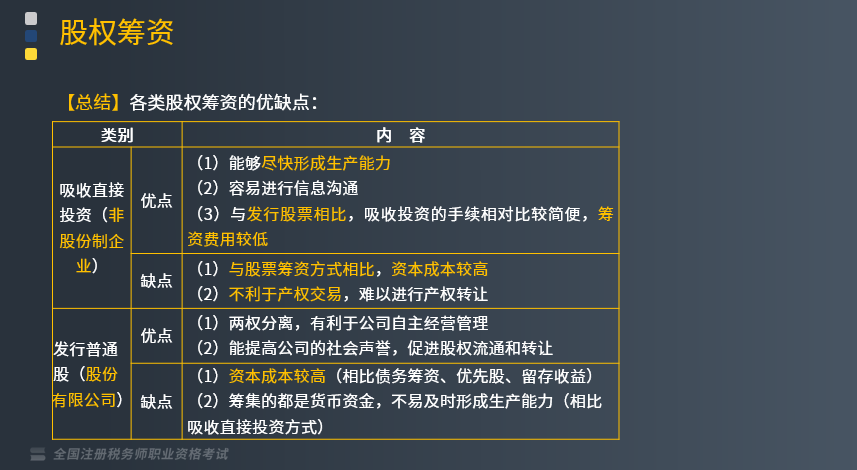

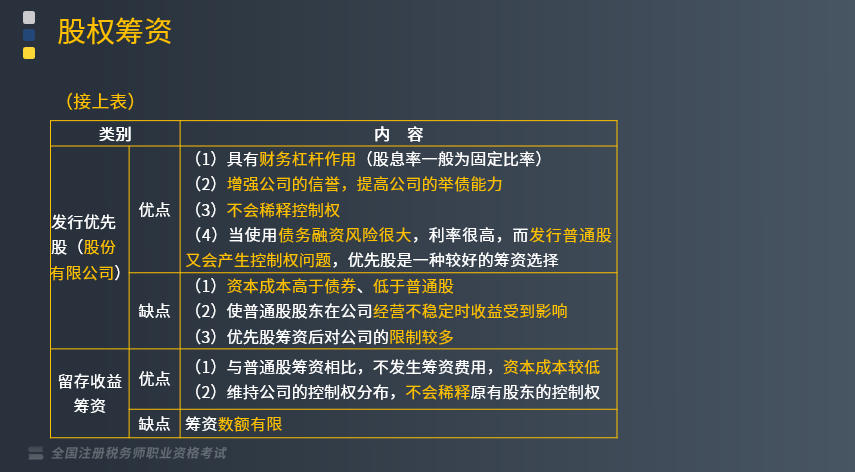

【总结】各类股权筹资的优缺点:(如下表所示)

【例题•多选题】下列各项中,不属于留存收益区别于“发行普通股”筹资方式的特点是( )。

A.筹资数额有限

B.财务风险大

C.不会分散控制权

D.相比于普通股来说,资本成本低

【答案】B

【解析】留存收益、发行普通股、吸收直接投资一样,无需按时偿还本息,因此财务风险小。

271

271税收筹划如何分类?税收筹划范围包括哪些?:税收筹划范围包括哪些?

274

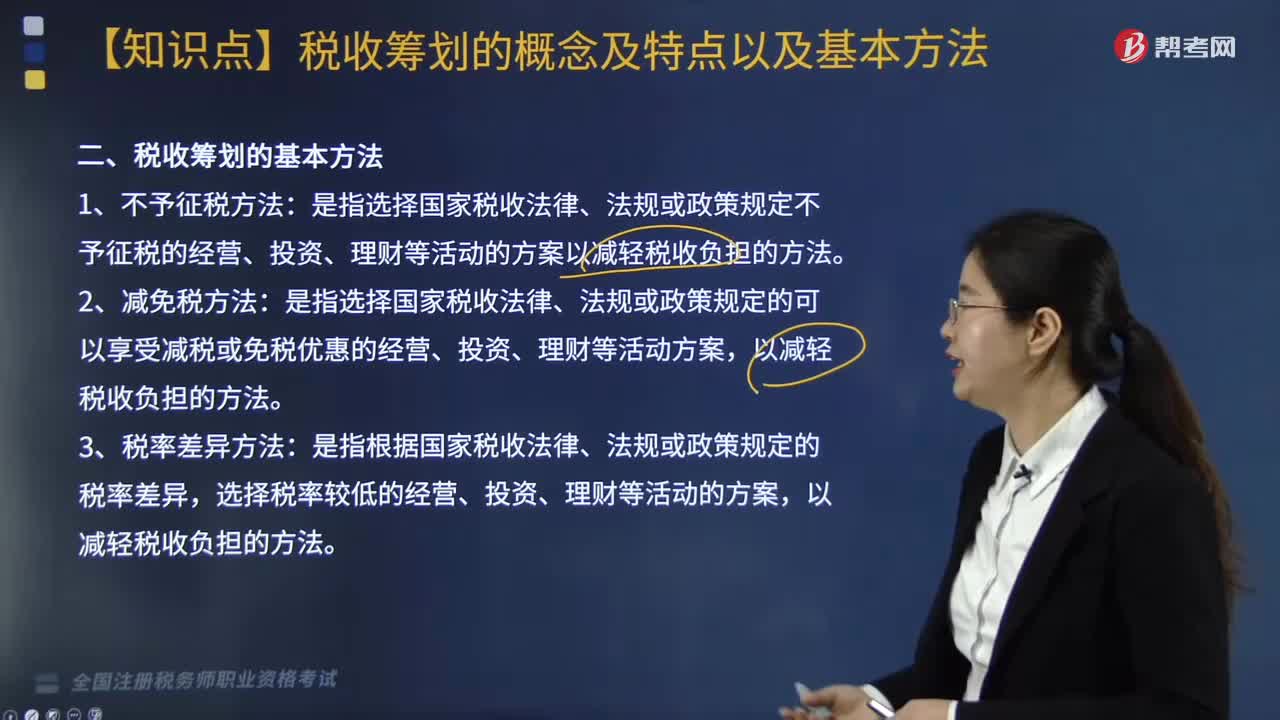

274税收筹划的基本方法有几种?:税收筹划的基本方法有几种?

180

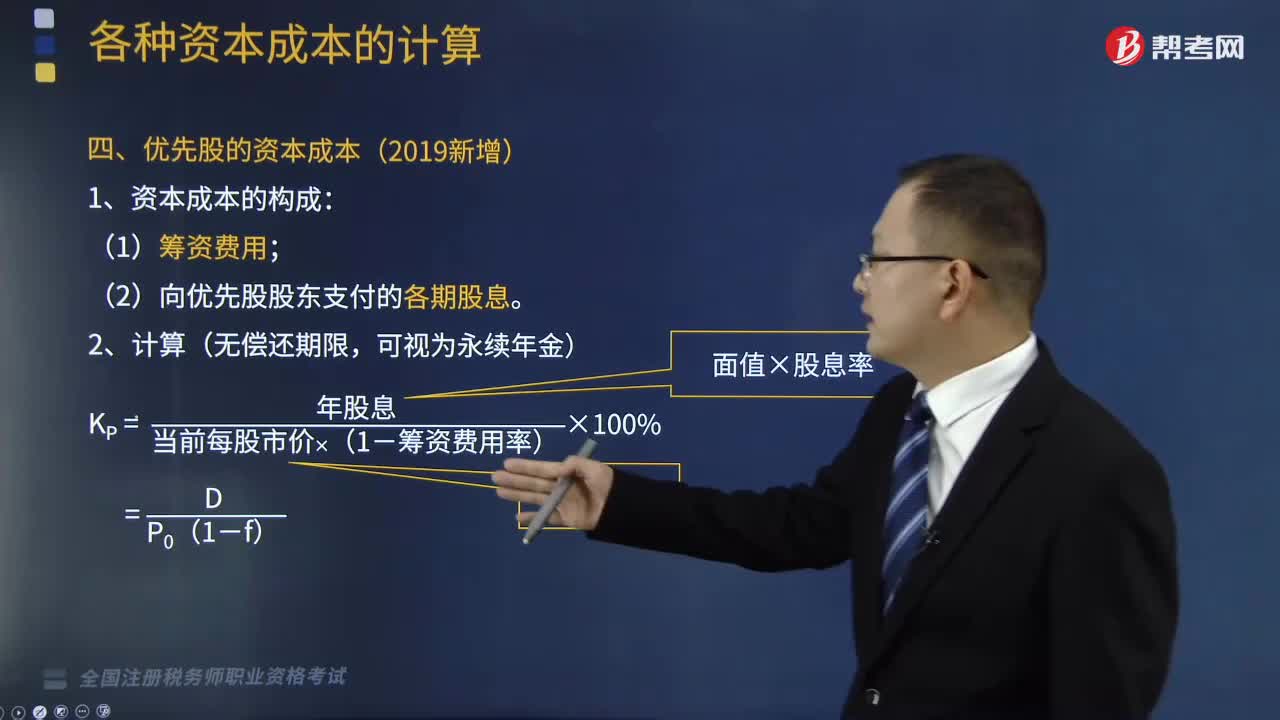

180如何计算优先股和留存收益的资本成本?:如何计算优先股和留存收益的资本成本?资本成本是指资金使用者为筹集资金和使用资金所支付的代价,(一)优先股的资本成本(2019新增):2.留存收益资本成本,3.留存收益资本成本KS=[当年每股股利×(1+股利增长率)]当前每股市价+股利增长率,则该优先股的资本成本为(),【解析】该优先股的资本成本=(100×5%)[120×(1-2%)] ×100%=4.25%

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料