下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

其他形式的一般收入有哪些?企业的收入总额包括以货币形式和非货币形式从各种来源取得的收入,其中其他形式的一般收入有租金收入,特许权使用费收入,接受捐赠收入,其他收入。

一、租金收入(固定资产使用权转让收入)

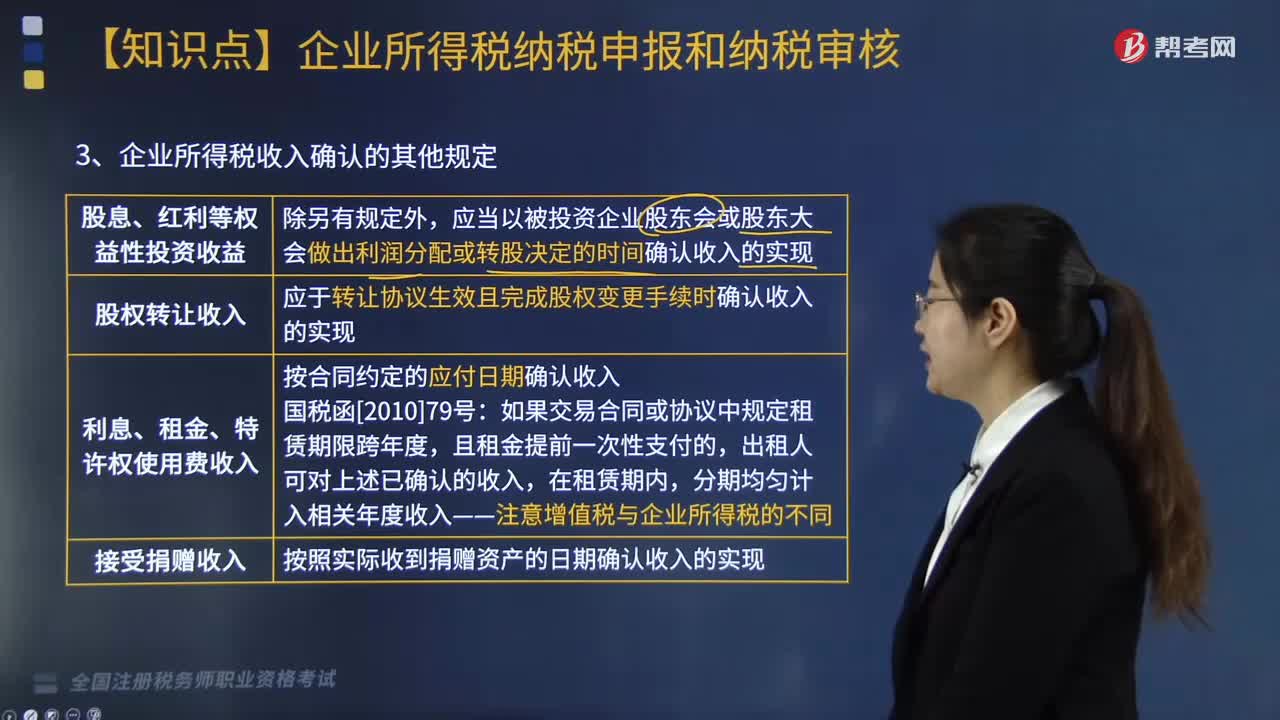

按照合同约定的承租人应付租金的日期确认收入的实现(跨期租金)。

【提示】跨年度租金收入的税务处理:

如果交易合同或协议中规定租赁期限跨年度、且租金提前一次性支付的,根据《实施条例》规定的收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入。

【提示】增值税租赁服务采取预收款方式的,纳税义务发生时间为收到预收款的当天。

【案例】2017年7月1日A企业租赁闲置的机器设备给B企业,租赁期3年,总计租金600万元(不含税,下同),2017年7月1日一次收取了3年的租金600万。则计算企业所得税时,计入2017年收入总额的租金收入为多少万元?

在税法上可以每年确认200万元收入,坚持了权责发生制原则和配比原则。但企业所得税按年征收。所以2017年当年可以计入收入总额的租金收入为200万元的一半,也即是100万元。

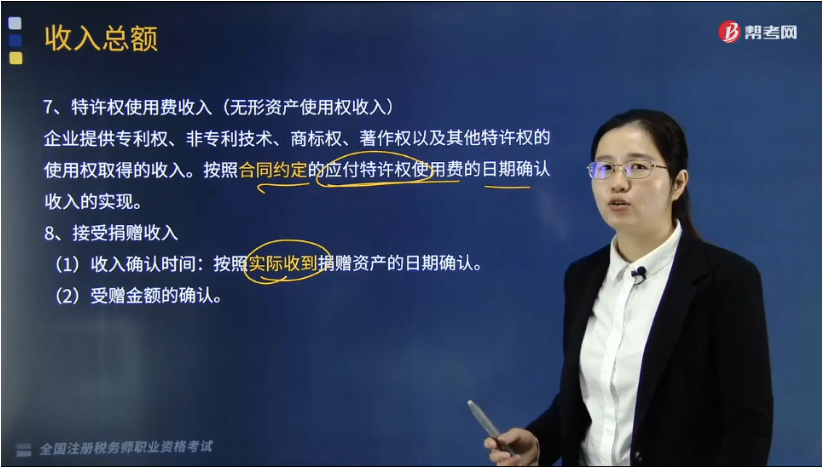

二、特许权使用费收入(无形资产使用权收入)

企业提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入。按照合同约定的应付特许权使用费的日期确认收入的实现。

三、接受捐赠收入

(1)收入确认时间:按照实际收到捐赠资产的日期确认。

(2)受赠金额的确认。

【案例】欢喜公司2018年10月接受捐赠的原材料一批,取得增值税专用发票,注明价款10万元、增值税额1.6万元。

【答案】对应纳税所得额的影响=10+1.6=11.6(万元)

对增值税的影响:进项税额=1.6(万元)

四、其他收入

指企业取得的上述规定收入外的其他收入,包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。

158

158企业所得税收入确认的其他规定有哪些?:企业所得税收入确认的其他规定有哪些?

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料