-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、赠予社会公益事业的房地产

B、个人之间互换自有居住用房地产

D、兼并企业从被兼并企业得到的房地产

61

61

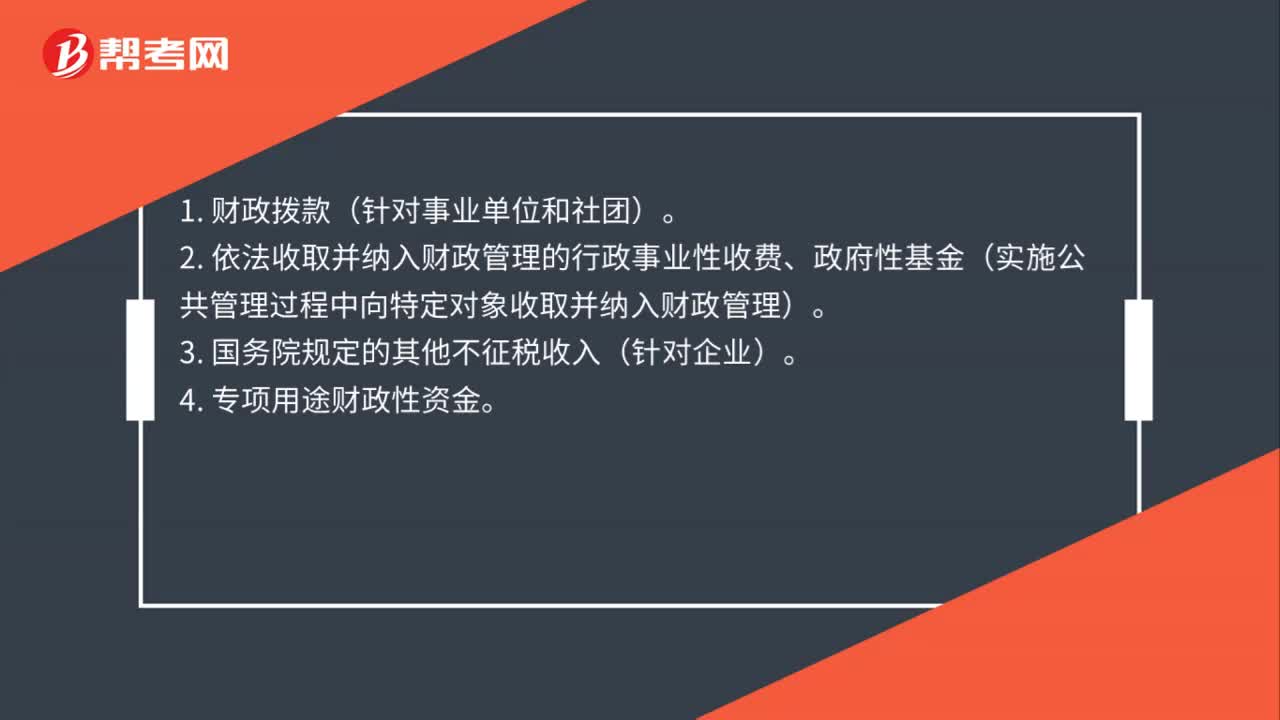

不征收增值税和免征增值税怎么有效区分?:不征收增值税和免征增值税怎么有效区分?不征税收入就是指的不在增值税征税范围内的,而免税收入是属于征税范围但是免征了。不征税收入就是下面这几项,只要计入不征税的,免税的就知道了。2. 依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理)。3. 国务院规定的其他不征税收入(针对企业)。4. 专项用途财政性资金。

68

68

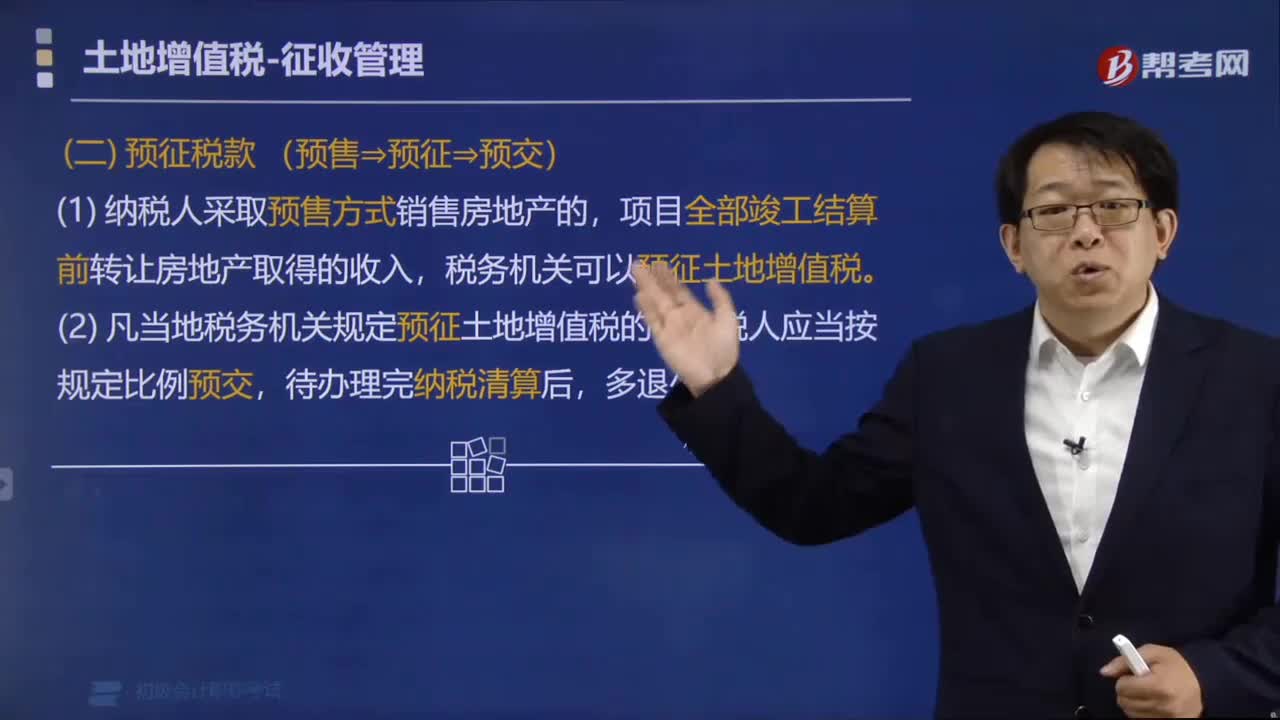

如何预征土地增值税?:纳税人采取预售方式销售房地产的,项目全部竣工结算前转让房地产取得的收入,凡当地税务机关规定预征土地增值税的,【例题·单选题】根据土地增值税法律制度的规定,下列关于土地增值税征收管理的表述中,A.纳税人因经常发生房地产转让而难以在每次转让后申报的,B.纳税人采取预售方式销售房地产的,税务机关应当在项目全部竣工后征缴税款,C.土地增值税纳税人发生应税行为应向房地产所在地税务机关缴纳税款。

114

114

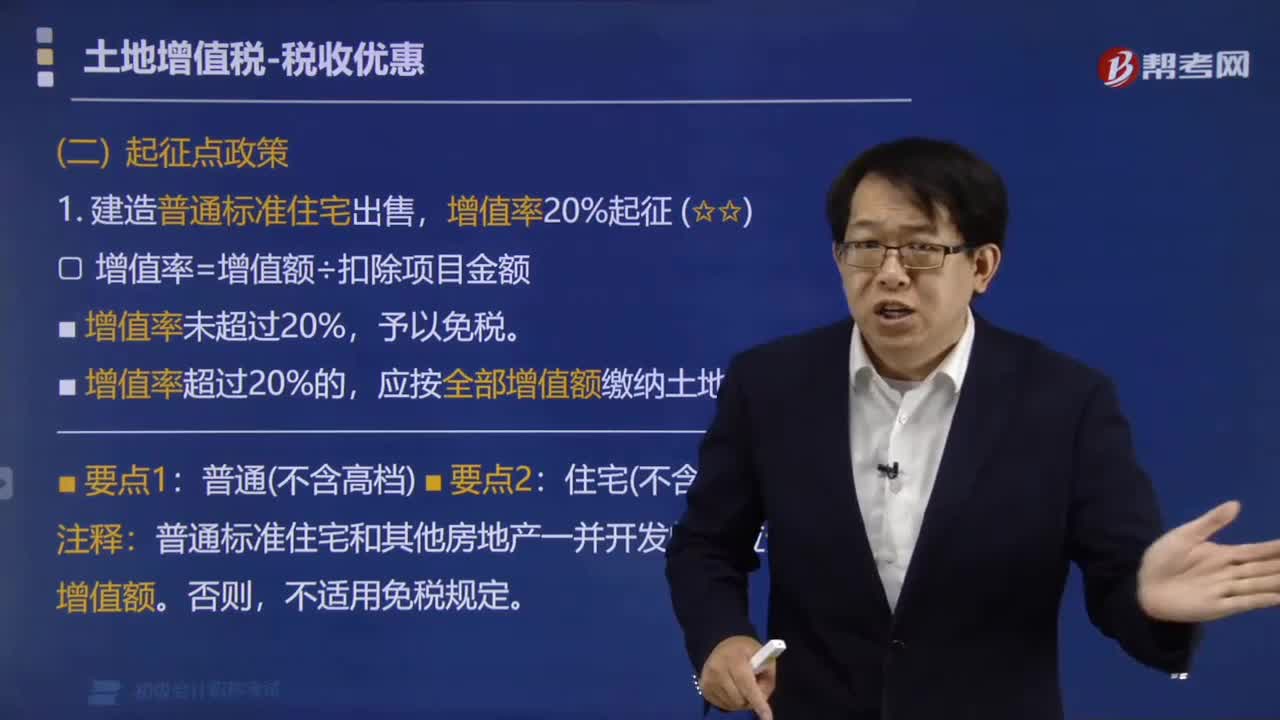

土地增值税的起征点是多少?:土地增值税的起征点是多少?增值率=增值额÷扣除项目金额。【注释】普通标准住宅和其他房地产一并开发的,应分别核算增值额。增值率20%起征。【例题·单选题】下列关于土地增值税税收优惠的表述,对居民个人转让住房一律免征土地增值税,B.企事业单位、社会团体以及其他组织转让旧房作为廉租住房、经济适用住房房源的,C.因国家建设需要依法征用、收回的房地产,D.纳税人建造普通标准住宅出售。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料