下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

固定资产的折旧方法年限平均法的计算公式是什么?

固定资产折旧,是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。其中,应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额;已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。预计净残值是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业目前从该项资产处置中获得的扣除预计处置费用后的金额。预计净残值预期能够在固定资产使用寿命终了后收回,计算折旧时应将其扣除。

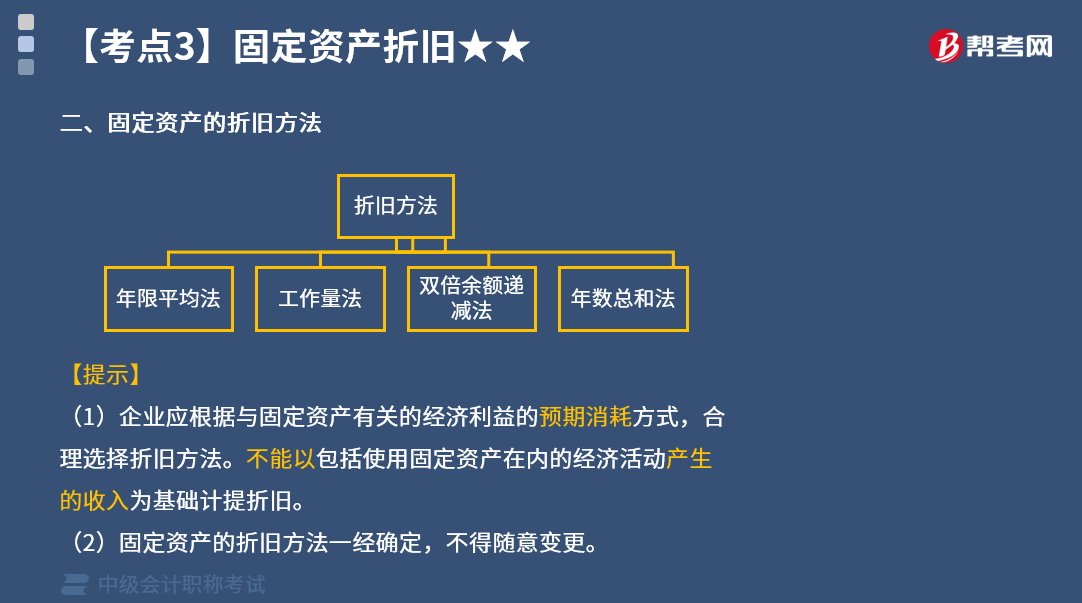

企业应当根据与固定资产有关的经济利益的预期消耗方式,合理选择折旧方法。固定资产折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。需要注意的是,企业不能以包括使用固定资产在内的经济活动所产生的收人为基础进行折旧。因为收入可能受到投入、生产过程、销售等因素的影响,这些因素与固定资产有关经济利益的预期消耗方式无关。企业选用不同的固定资产折旧方法,将影响固定资产使用寿命期间内不同时期的折旧费用,固定资产的折旧方法一经确定,不得随意变更。

年限平均法(直线法):

年限平均法,又称直线法,是指将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。其特点是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,采用这种方法计算的每期折旧额是相等的。

计算公式如下:

年折旧额=固定资产原价×(1-预计净残值率)÷预计使用

=(固定资产原价-预计净残值)÷预计使用年限

月折旧额=年折旧额÷12

下面来看看根据中级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题·单选题】甲公司2020年4月1日购入需要安装的设备一台,取得的增值税专用发票上注明的设备价款为100万元,增值税为13万元。购买过程中,以银行存款支付运杂费等费用2万元。安装时,领用生产用材料28万元,支付安装工人薪酬2万元。该设备2020年4月30日达到预定可使用状态。甲公司对该设备采用年限平均法计提折旧,预计使用年限为10年,预计净残值为零。假定不考虑其他因素,2020年该设备应计提的折旧额为( )万元。

A.8.8

B.9.9

C.11

D.13.2

【答案】A

【解析】固定资产的入账价值=100+2+28+2=132(万元),从2020年5月份开始计提折旧,2020年度应计提的折旧额=132/10×8/12=8.8(万元)。

69

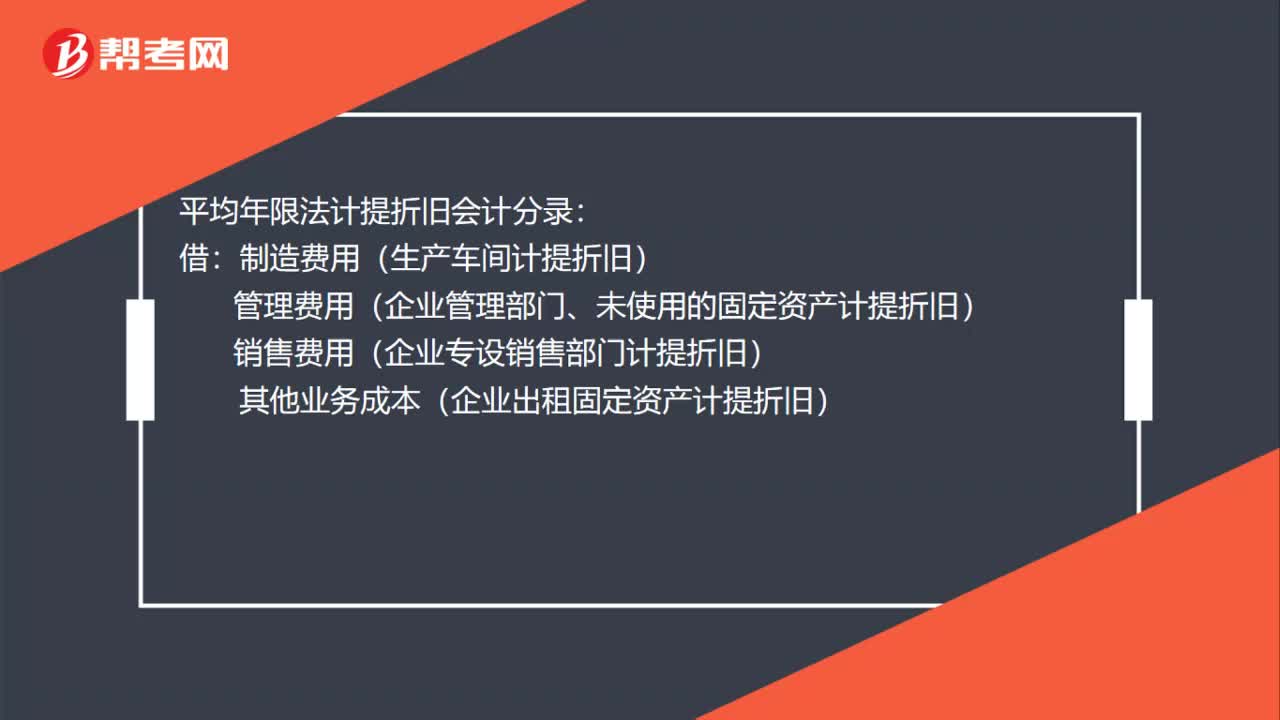

69平均年限法计提折旧会计分录是什么?:平均年限法计提折旧会计分录:制造费用(生产车间计提折旧):管理费用(企业管理部门、未使用的固定资产计提折旧)销售费用(企业专设销售部门计提折旧)其他业务成本(企业出租固定资产计提折旧)研发支出(企业研发无形资产时使用固定资产计提折旧)在建工程(在建工程中使用固定资产计提折旧)专项储备(提取的安全生产费形成的固定资产)应付职工薪酬(非货币性薪酬)贷累计折旧

24

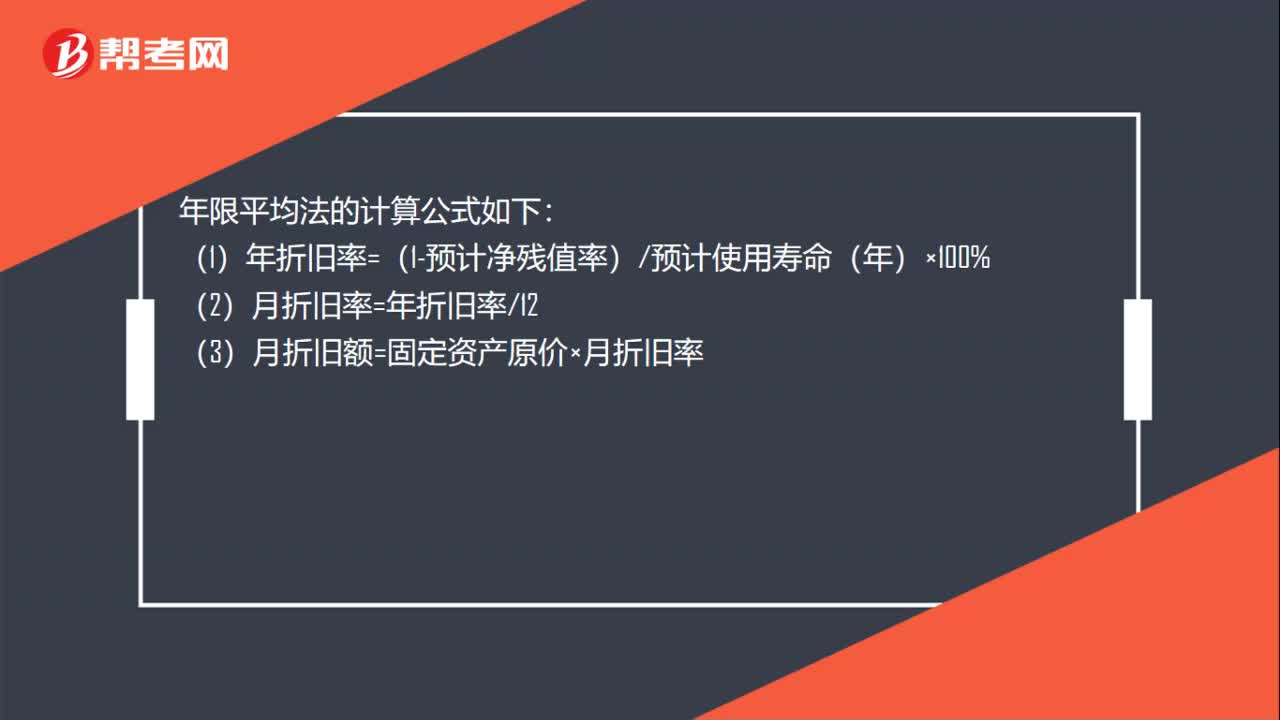

24平均年限法计提折旧的公式是什么?:平均年限法计提折旧的公式是什么?年限平均法的计算公式如下:(1)年折旧率=(1-预计净残值率)预计使用寿命(年)×100%(2)月折旧率=年折旧率12(3)月折旧额=固定资产原价×月折旧率

32

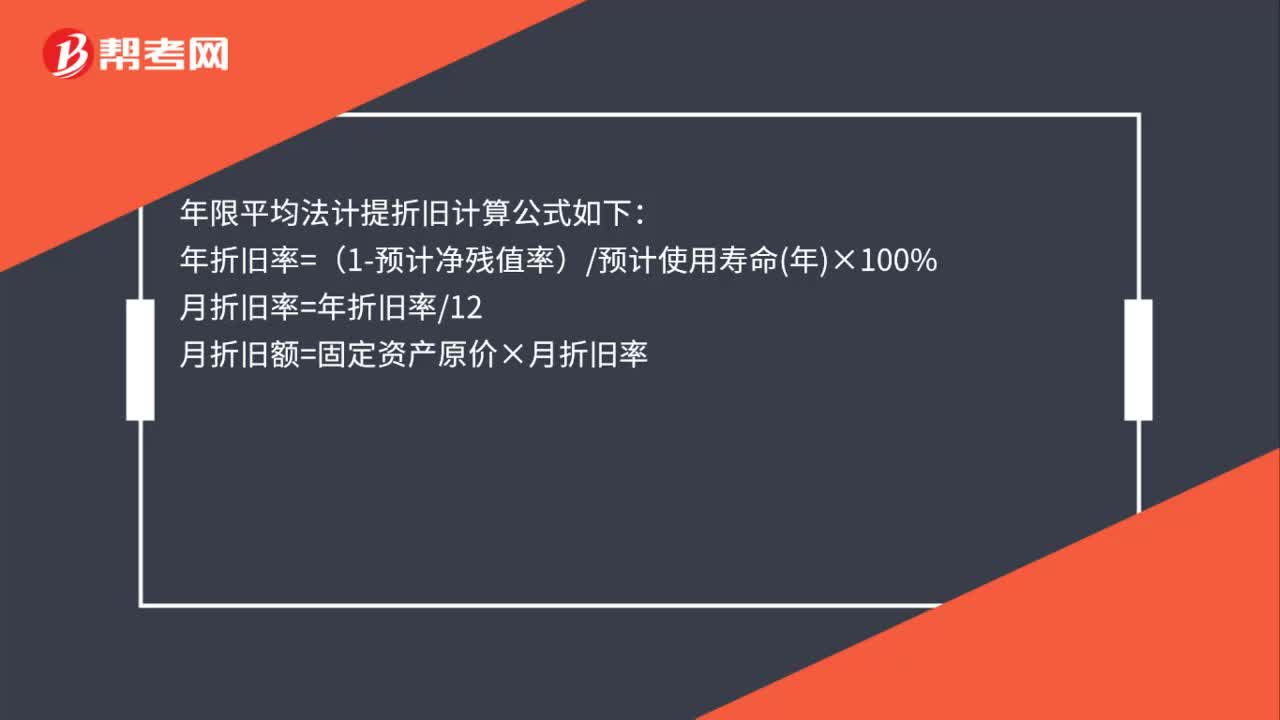

32年限平均法计提折旧公式是什么?:年限平均法计提折旧公式是什么?年限平均法计提折旧计算公式如下:年折旧率=(1-预计净残值率)预计使用寿命年×100%月折旧率=年折旧率12月折旧额=固定资产原价×月折旧率

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料