下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

采用年数总和法折旧固定资产的方法是什么?

固定资产折旧,是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。其中,应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额;已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。预计净残值是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业目前从该项资产处置中获得的扣除预计处置费用后的金额。预计净残值预期能够在固定资产使用寿命终了后收回,计算折旧时应将其扣除。

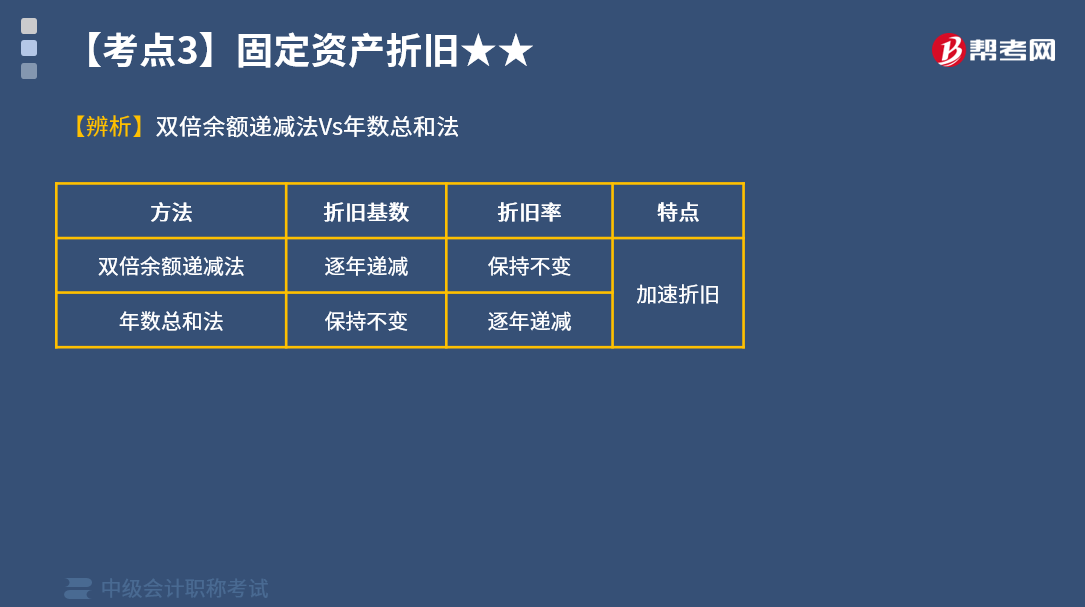

企业应当根据与固定资产有关的经济利益的预期消耗方式,合理选择折旧方法。固定资产折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。需要注意的是,企业不能以包括使用固定资产在内的经济活动所产生的收人为基础进行折旧。因为收入可能受到投入、生产过程、销售等因素的影响,这些因素与固定资产有关经济利益的预期消耗方式无关。企业选用不同的固定资产折旧方法,将影响固定资产使用寿命期间内不同时期的折旧费用,固定资产的折旧方法一经确定,不得随意变更。

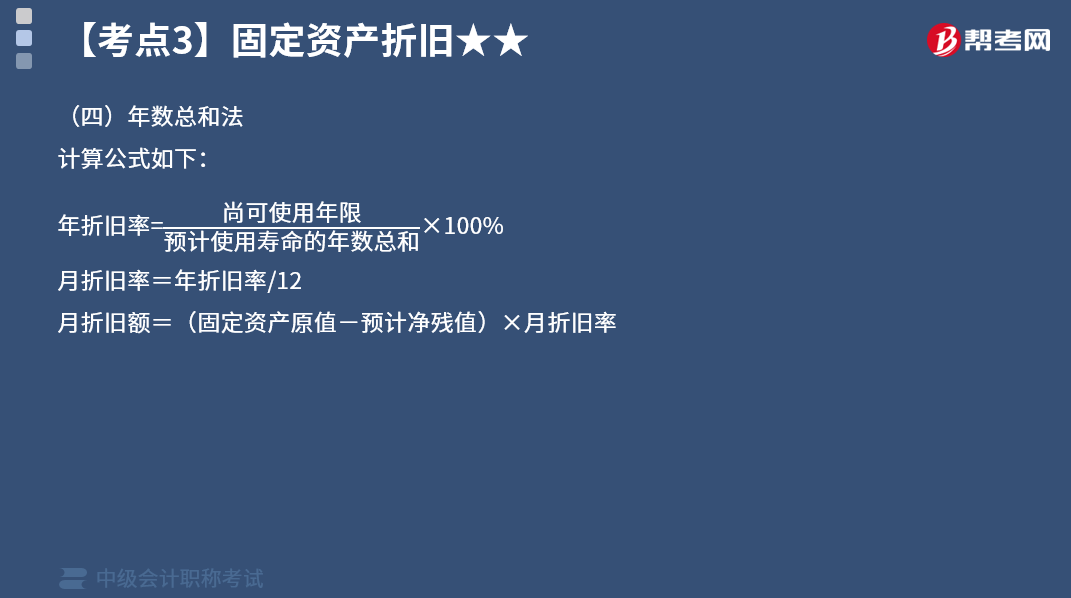

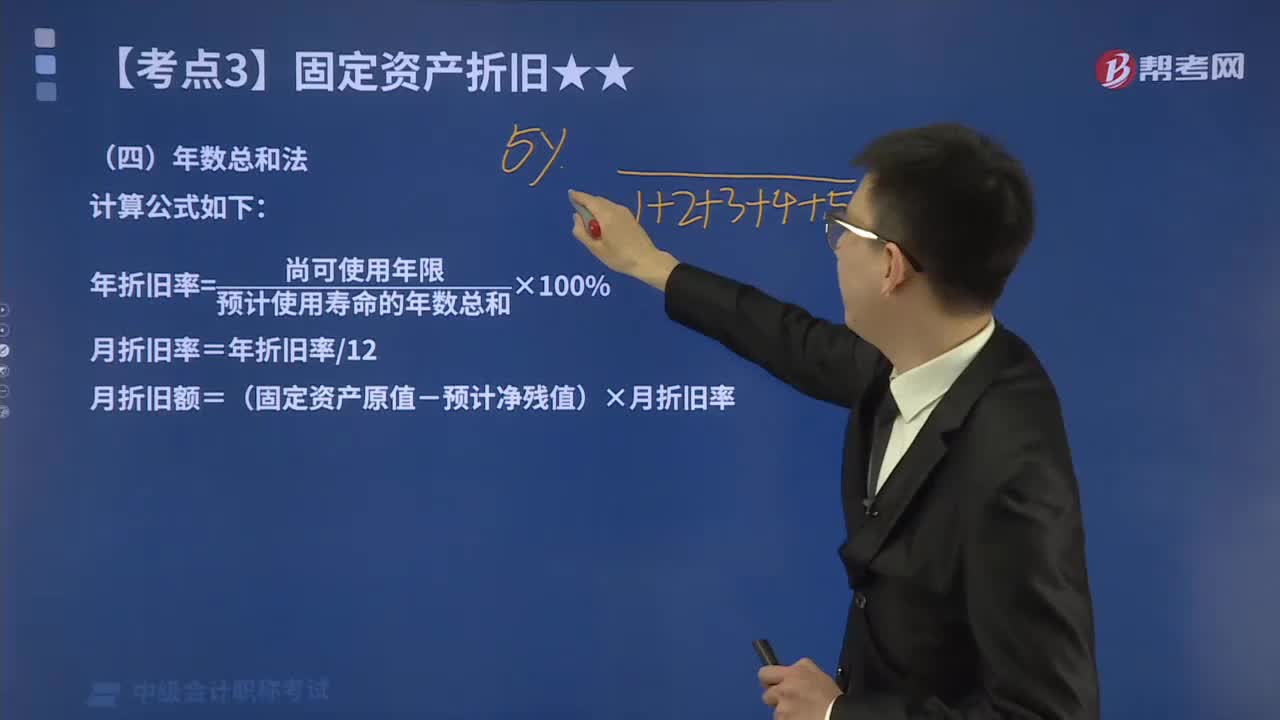

年数总和法,又称年限合计法,是指将固定资产的原价减去预计净残值后的余额,乘以一个以固定资产尚可使用寿命为分子、以预计使用寿命逐年数字之和为分母的逐年递减的分数计算每年的折旧额。

计算公式如下:

下面来看看根据中级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题·分析题】某企业一台设备原价为2000万元,预计使用年限5年,预计净残值5万元,如果采用年数总和法,计算的各年折旧额如下表所示:

【辨析】双倍余额递减法Vs年数总和法

【提示】

(1)加速折旧时,虽然各年的折旧额不相等,但在同一个折旧年度中,各月之间的折旧额是相等的。

(2)对于同一项固定资产,在使用寿命内,运用不同的方法时每期折旧额是不同的,但应计提折旧总额应当一致。

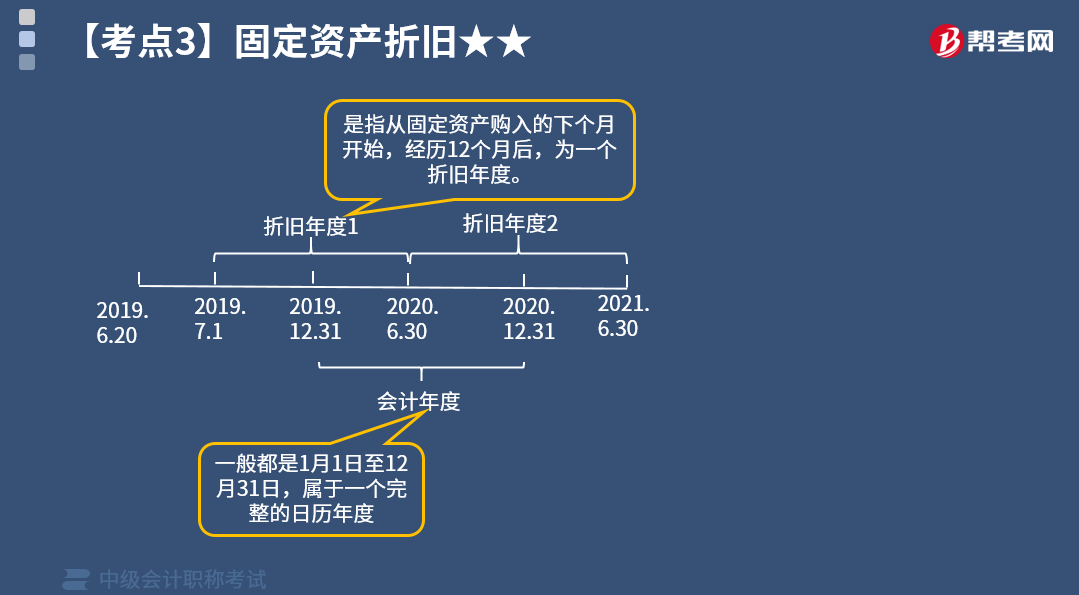

(3)固定资产计提折旧时,均是按照折旧年度进行计算的。但折旧年度与会计年度很可能不一致。

【例题·分析题】甲公司为增值税一般纳税人,2019年6月20日购入不需要安装的生产设备一台,当日投入使用。该设备价款为360万元,增值税额为46.8万元,预计使用寿命为5年,预计净残值为零,采用年数总和法计提折旧。计算该设备2020年应计提的折旧金额。

【解析】由于固定资产是2019.6.20日购入的,所以从2019.7月计提折旧。

2020年1~6月计提折旧金额:360×5/15÷2=60(万元)

2020年7~12月计提折旧金额:360×4/15÷2=48(万元)

2020年计提折旧金额=60+48=108(万元)

34

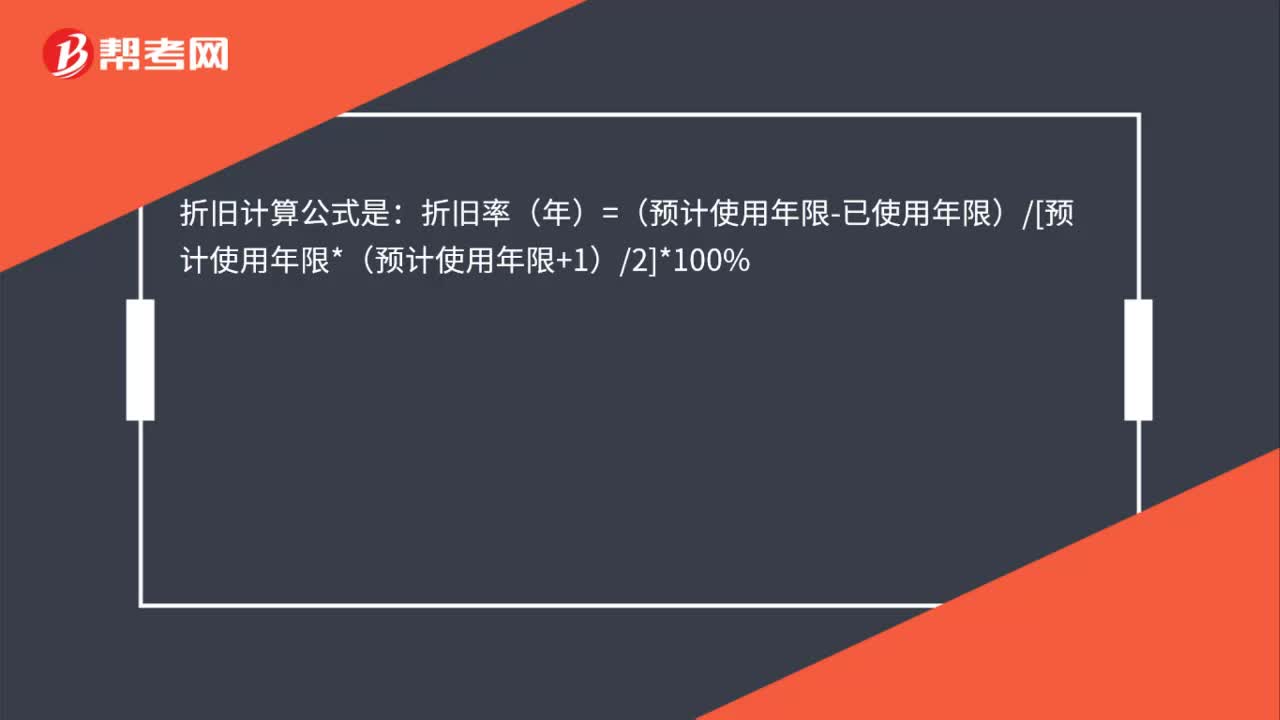

34固定资产年数总和法折旧公式是什么?:固定资产年数总和法折旧公式是什么?折旧计算公式是:折旧率(年)=(预计使用年限-已使用年限)[预计使用年限*(预计使用年限+1)2]*100%

730

730采用年数总和法折旧固定资产的方法是什么?:采用年数总和法折旧固定资产的方法是什么?按照确定的方法对应计折旧额进行系统分摊。应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额;还应当扣除已计提的固定资产减值准备累计金额。固定资产折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。企业选用不同的固定资产折旧方法,固定资产的折旧方法一经确定,是指将固定资产的原价减去预计净残值后的余额。

54

54固定资产折旧的方法中工作量法折旧应怎样计算?:固定资产折旧的方法中工作量法折旧应怎样计算?应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额;还应当扣除已计提的固定资产减值准备累计金额。固定资产折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。企业不能以包括使用固定资产在内的经济活动所产生的收人为基础进行折旧。企业选用不同的固定资产折旧方法,固定资产的折旧方法一经确定。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料