下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

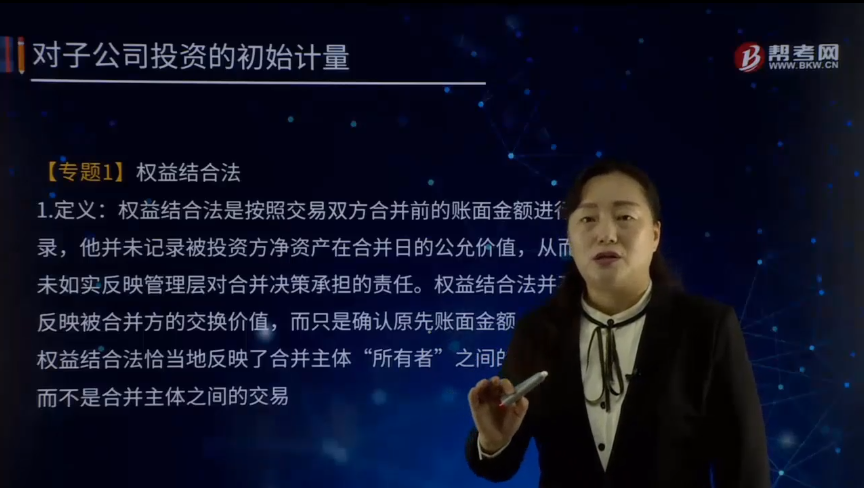

什么是权益结合法?

1. 定义:权益结合法是按照交易双方合并前的账面金额进行记录,他并未记录被投资方净资产在合并日的公允价值,从而未如实反映管理层对合并决策承担的责任。权益结合法并不反映被合并方的交换价值,而只是确认原先账面金额。

权益结合法恰当地反映了合并主体“所有者”之间的交易,而不是合并主体之间的交易。

但是不能以交换价值记录,会对被合并方之后几年甚至几十年的财务报表的相关性和可靠性产生不利影响。

2.同一控制企业合并采用权益结合法,具体应用程序

权益结合法将企业合并看作是两个或多个参与合并企业权益的重新整合,由于最终控制方(集团母公司)的存在,从最终控制方的角度,该类企业合并一定程度上并不会造成构成企业集团整体经济利益流入和流出。

最终控制方在合并前后实际控制的经济资源并没有发生变化,有关交易不作为出售和购买。其在具体应用时有以下几个特征:

(1)被合并方的资产和负债以其账面价值反映。

(2)不确认合并产生的新商誉,任何支付对价和所获得的权益之间的差额,均计入所有者权益。

(3)合并利润表反映的是合并主体整个完整年度的成果。

(4)比较财务报表是视同被合并方自始并被合并列报的。

3.同一控制企业合并采用权益结合法,具体会计处理

资产和负债的账面价值。合并方取得的资产和负债,应以原账面价值进行确认。在权益结合法下根据购买方会计政策,统一被收购方会计政策。

【提示1】同一控制下企业合并被视为集团内资源的重新整合,在整个集团的角度,并没有产生新的资产或负债,也未产生收益或费用。

【提示2】2014年财政部修订的长期股权投资准则和合并报表准则中强调,对于购买方所获得的资产和负债的账面价值,应当是被合并方在最终控制方合并财务报表中的净资产的账面价值。该规定对原准则规定的进一步澄清,也是权益结合法基本理论的体现。

权益结合法对利润表没有影响,既不产生经营损益,也不产生其他综合收益,其产生差额应直接计入所有者权益。合并方在合并中取得的净资产的入账价值与为进行企业合并支付对价账面价值之间的差额,应首先调整资本公积(资本溢价或股本溢价),不足部分应冲减留存收益。

【提示1】合并利润表的合并范围,由于同一控制企业合并被视为集团内资源的重组,合并日之前被合并方的经营业绩,与合并日之后的经营业绩,均属于合并当期集团内的经营业绩,因此,合并方应当将被合并方在整个合并当期的经营业绩均纳入合并范围,无论合并是何时进行的。

比较财务报表列报。不具有商业实质的同一控制下企业合并,将被合并方视为自始即由合并方控制,因此,合并方编制合并后的最早可比期间期初数,即被合并方自纳入集团合并范围之日即视为合并方控制并编制相关期初数。同时,合并资产负债表留存收益项目,应当反映母子公司如果一直作为一个整体运行至合并日应实现的盈余公积和未分配利润的情况。

41

41注册会计师综合阶段是什么?:注册会计师综合阶段是什么?也称职业能力综合测试。综合阶段考试,主要考察考生在掌握专业阶段各学科知识和基本技能的基础上处理会计实务的能力,以及运用英语进行阅读理解、文字表达和业务处理能力。

53

53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料