下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

计量适用其他相关会计准则的情形有哪些?

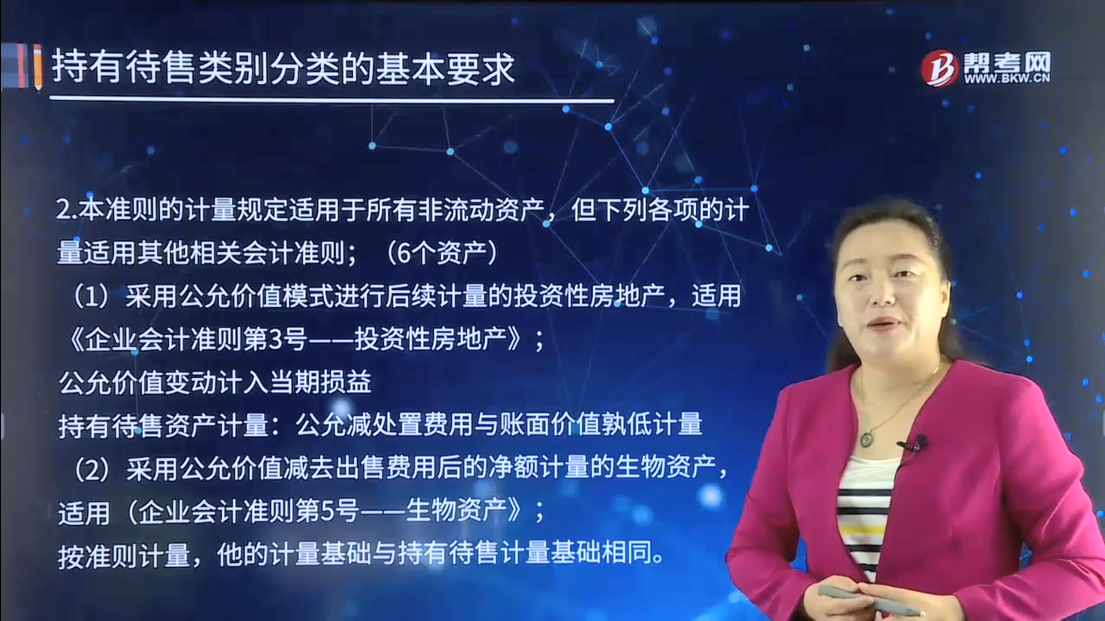

《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》准则的计量规定适用于所有非流动资产,但下列各项的计量适用其他相关会计准则。(6个资产)

(1)采用公允价值模式进行后续计量的投资性房地产,适用《企业会计准则第3号——投资性房地产》。

公允价值变动计入当期损益。

持有待售资产计量:公允减处置费用与账面价值孰低计量。

(2)采用公允价值减去出售费用后的净额计量的生物资产,适用(企业会计准则第5号——生物资产》。

按准则计量,他的计量基础与持有待售计量基础相同。

(3)职工薪酬形成的资产,适用《企业会计准则第9号——职工薪酬》设定收益计划设定净资产或净负债公允价值变动计入其他综合收益,持有待售计入当期损益,所以前者保持不变。

(4)递延所得税资产,适用《企业会计准则第18号——所得税》。

未来可以抵扣的经济利益,不能单独出售,所以不适用42号。

(5)由金融工具相关会计准则规范的金融资产,适用金融工具相关会计准则。

(6)由保险合同相关会计准则规范的保险合同所产生的权利,适用保险合同相关会计准则。

保险合同计量属性是公允价值计量与42号计量一致;摊余成本计量的不改变计量属性,不采用42号准则。

【注意】这六项资产的计量不适用42号准则;强调:适用范围,每发生一项业务,首先判断执行哪个准则,一旦准则选择错误,则会计处理错误。

【提示1】处置组包含适用本准则计量规定的非流动资产的,本准则的计量规定适用于整个处置组。

【提示2】处置组中负债的计量适用相关会计准则。

147

147注册会计师的责任有哪些?:注册会计师的责任有哪些?

66

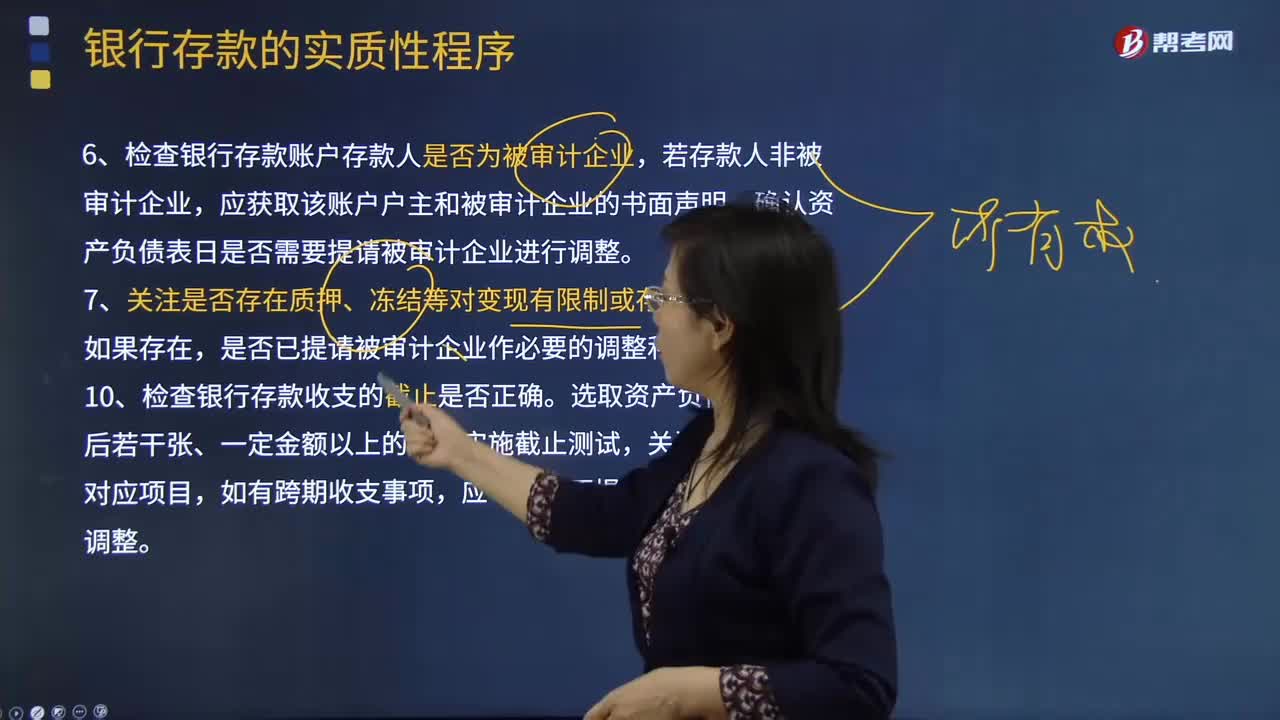

66来看看对其他货币资金实施审计程序时,注册会计师特别关注哪些事项?:来看看对其他货币资金实施审计程序时,进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。注册会计师对其他货币资金实施审计程序时,可以将保证金账户对账单与相应的交易进行核对,根据被审计单位应付票据的规模合理推断保证金数额,检查保证金与相关债务的比例和合同约定是否一致。

35

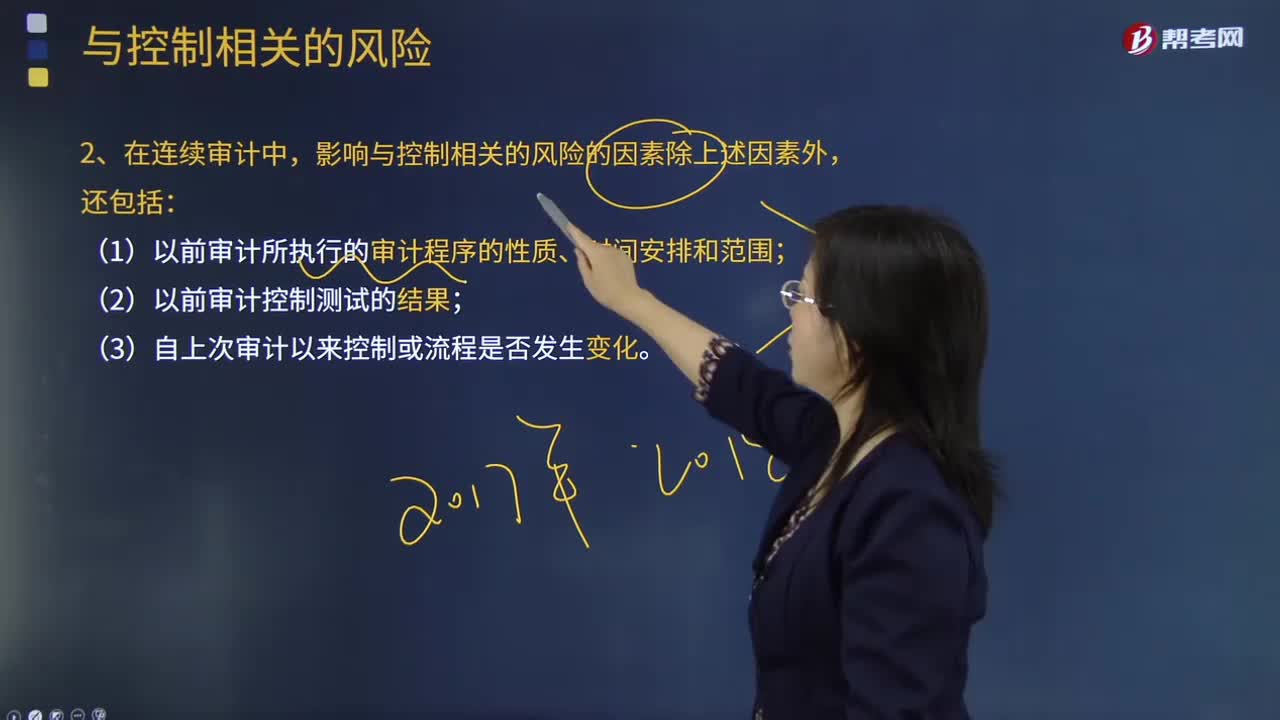

35注册会计师在连续审计中影响与控制相关的风险的其他因素包括哪几点?:注册会计师在连续审计中影响与控制相关的风险的其他因素包括哪几点?在测试所选定控制的有效性时,与控制相关的风险包括一项控制可能无效的风险,(3)自上次审计以来控制或流程是否发生变化。属于在连续审计中影响与某项控制相关的风险的因素的有( )。【解析】下列因素影响与某项控制相关的风险;(1)该项控制拟防止或发现并纠正的错报的性质和重要程度;进而可能对该项控制设计或运行的有效性产生不利影响。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料