下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

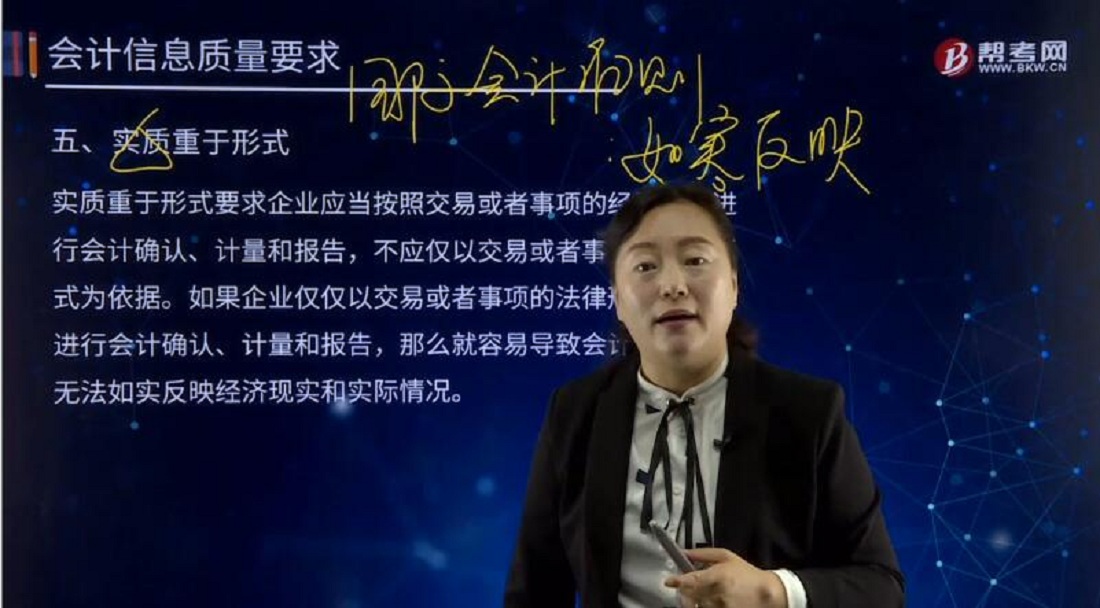

实质重于形式的含义是什么?

实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。如果企业仅仅以交易或者事项的法律形式为依据进行会计确认、计量和报告,那么就容易导致会计信息失真,无法如实反映经济现实和实际情况。

【解析】下列业务会计处理时遵循实质重于形式:

①融资租赁的判断;

②金融资产与金融负债的终止确认;

③控制、共同控制和重大影响的判断;

④对同一控制下的企业合并的判断;

⑤销售商品收入的确认,售后租回是否确认销售收入、售后回购、附有退货条件的销售、委托代销等特殊销售方式收入的确认;

⑥关联方关系和关联方交易的判断;

⑦非货币性资产交换区分商业实质。

⑧长期股权投资后续计量采用成本法或权益法的选择。

实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不仅仅以交易或者事项的法律形式为依据。

企业发生的交易或事项在多数情况下,其经济实质和法律形式是一致的。但在有些情况下,会出现不一致。例如,以融资租赁方式租入的资产虽然从法律形式来讲企业并不拥有其所有权,但是由于租赁合同中规定的租赁期相当长,接近于该资产的使用寿命;租赁期结束时承租企业有优先购买该资产的选择权;在租赁期内承租企业有权支配资产并从中受益等,因此,从其经济实质来看,企业能够控制融资租入资产所创造的未来经济利益,在会计确认、计量和报告上就应当将以融资租赁方式租入的资产视为企业的资产,列入企业的资产负债表。

又如,企业按照销售合同销售商品但又签订了售后回购协议,虽然从法律形式上实现了收入,但如果企业没有将商品所有权上的主要风险和报酬转移给购货方,没有满足收入确认的各项条件,即使签订了商品销售合同或者已将商品交付给购货方,也不应当确认销售收入。

204

204注册会计师中专家的定义是什么?:注册会计师中专家的定义是什么?以协助注册会计师获取充分、适当的审计证据。【提示2】注册会计师对发表审计意见独立承担责任,【例题·单选题】有关注册会计师在审计报告中提及专家的工作,A.如果注册会计师能够对专家的工作获取充分、适当的审计证据,B.如果注册会计师确定专家的工作不足以实现审计目的,可在无保留意见的审计报告中提及专家的工作,C.注册会计师不应在无保留意见的审计报告中提及专家的工作。

124

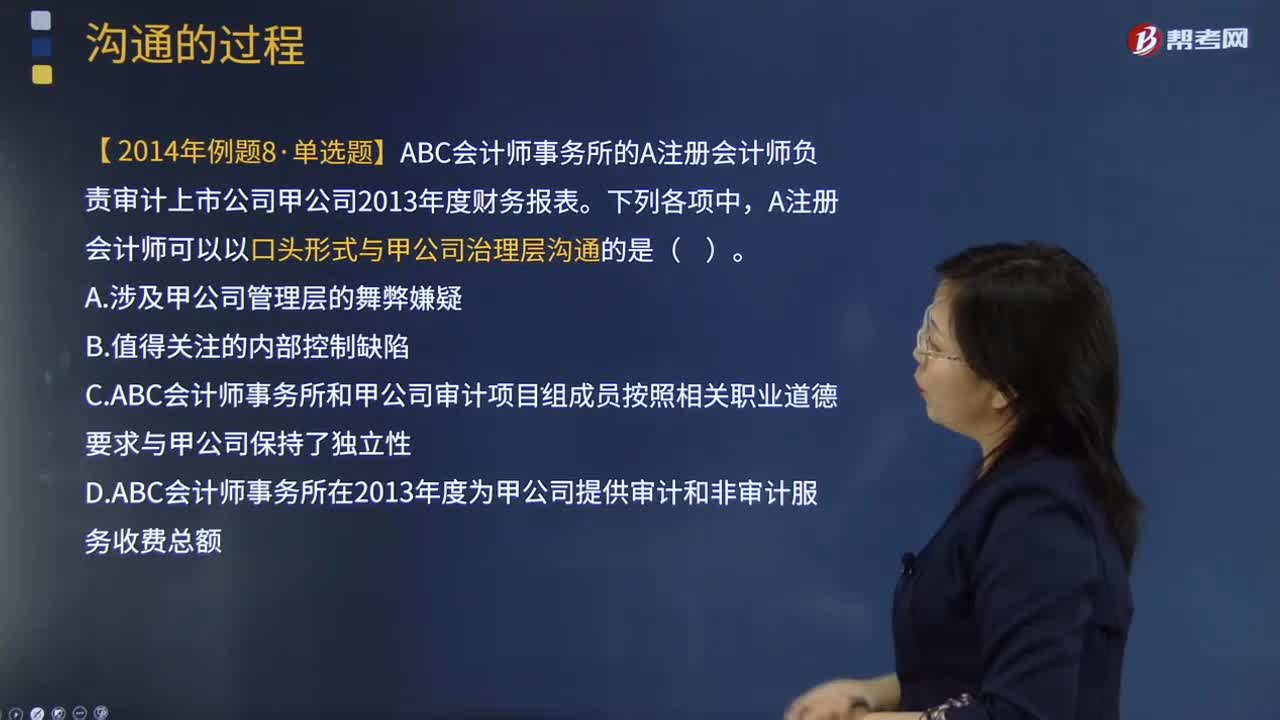

124注册会计师与治理层的沟通的形式有什么?:【提示】书面沟通不必包括审计过程中的所有事项。【例题·单选题】ABC会计师事务所的A注册会计师负责审计上市公司甲公司2013年度财务报表。A注册会计师可以以口头形式与甲公司治理层沟通的是( )。C.ABC会计师事务所和甲公司审计项目组成员按照相关职业道德要求与甲公司保持了独立性,D.ABC会计师事务所在2013年度为甲公司提供审计和非审计服务收费总额;

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料