下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎么处理存货跌价准备的转回?

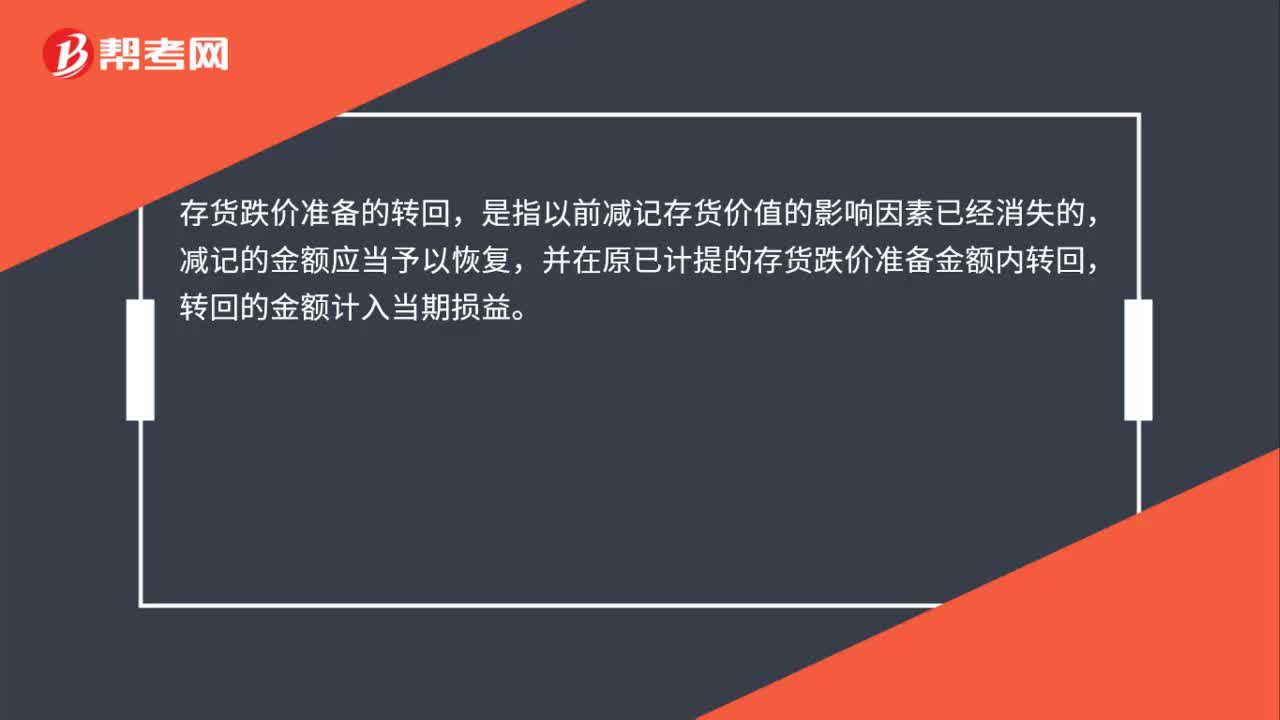

当以前减记存货价值的影响因素已经消失,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益(资产减值损失)。在核算存货跌价准备的转回时,转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系。在原已计提的存货跌价准备金额内转回,意味着转回的金额以将存货跌价准备的余额冲减至零为限。

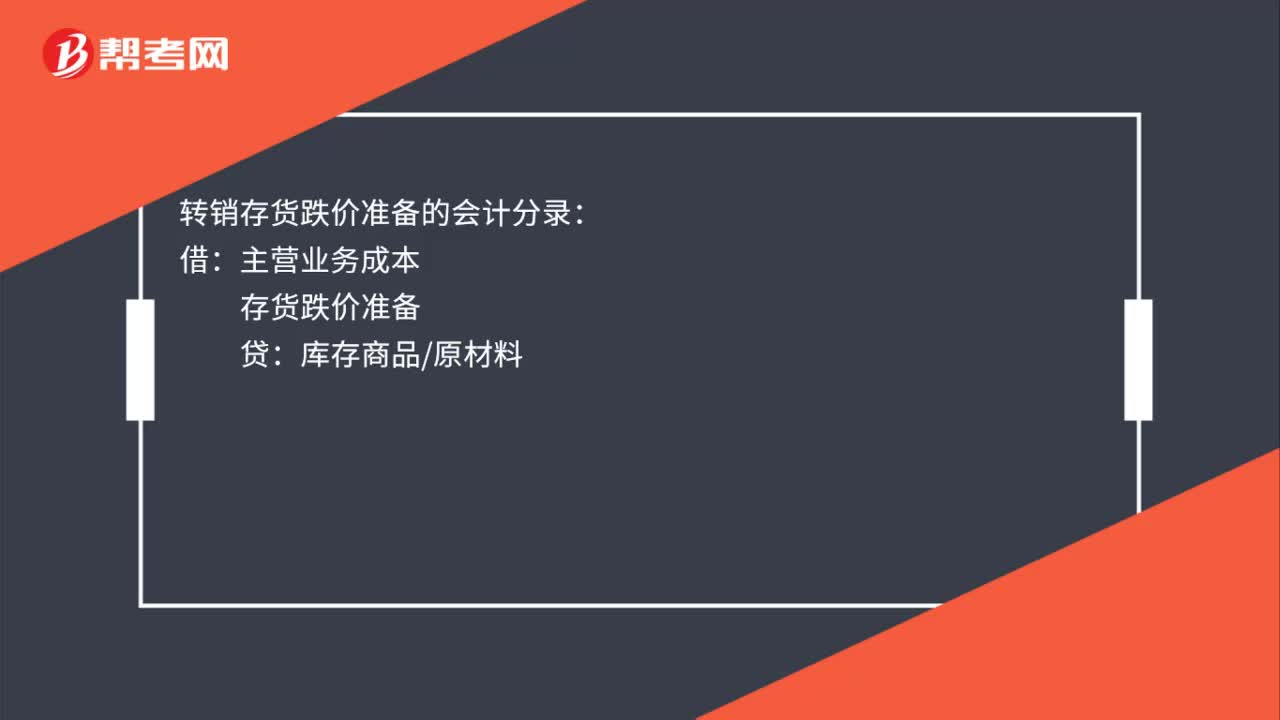

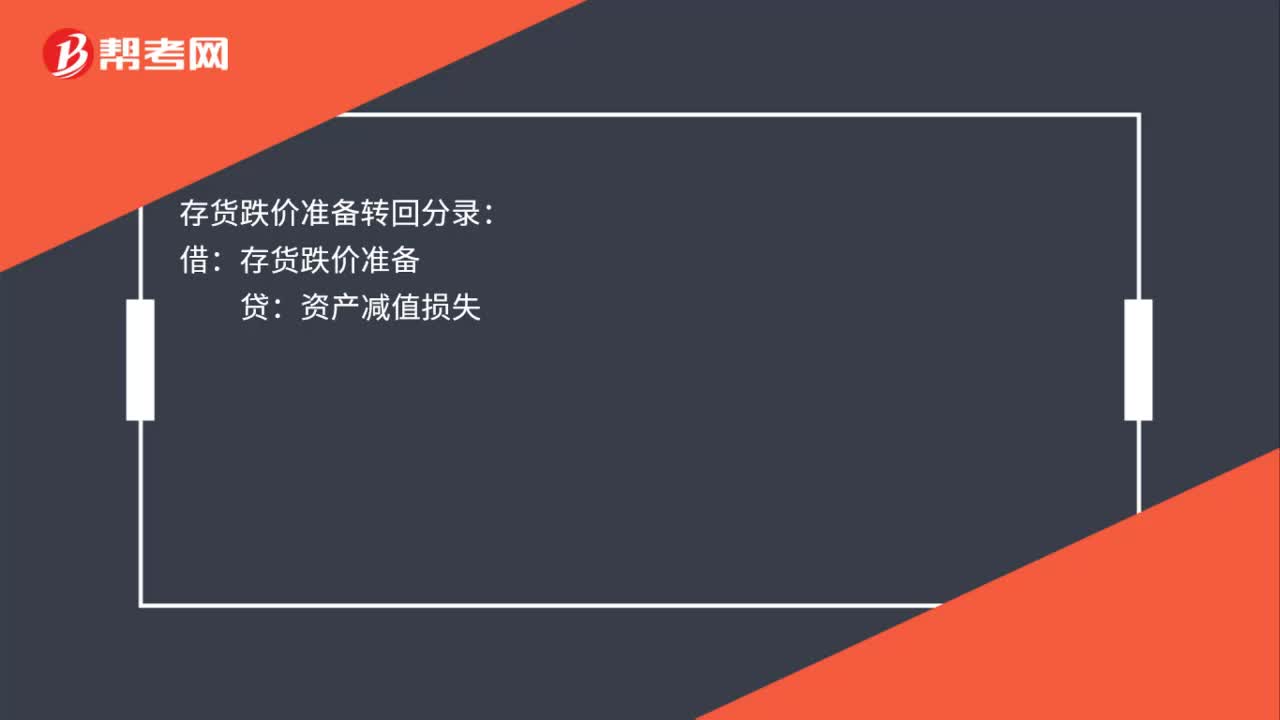

存货跌价准备的转回的会计处理如下:

借:存货跌价准备

贷:资产减值损失

【提示】如果本期导致存货可变现净值高于其成本的影响因素不是以前减记该存货价值的影响因素,则不允许将该存货跌价准备转回。

下面我们列举一道关于中级会计职称考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】甲公司期末存货采用成本与可变现净值孰低计量。2×16年12月31日,库存A产品的成本为800万元,其可变现净值为750万元,未计提过存货跌价准备。2×17年12月31日该产品仍没有销售出去,但是导致A产品减值的因素已经消失,A产品的市场前景明显好转,其市场销售价格为900万元,预计销售税费为20万元,那么2×17年12月31日A产品应转回的存货跌价准备为( )万元。

A.50

B.80

C.100

D.150

【答案】A

【解析】甲公司2×16年12月31日应计提的存货跌价准备=800-750=50(万元);2×17年12月31日,导致A产品减值的因素已经消失,A产品的可变现净值=900-20=880(万元),A产品的账面价值为750万元,所以应转回计提的存货跌价准备,但是转回的金额不得超过原已计提的存货跌价准备的金额,所以2×17年12月31日转回的存货跌价准备金额为50万元。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料