下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

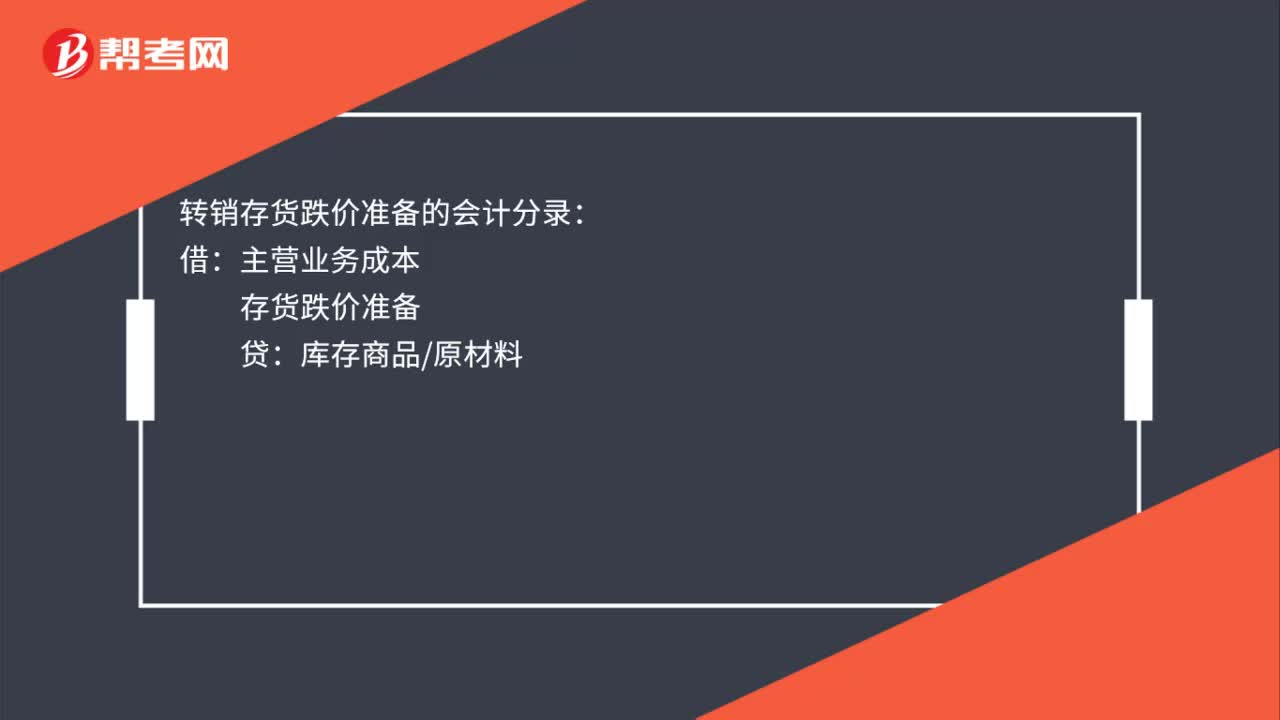

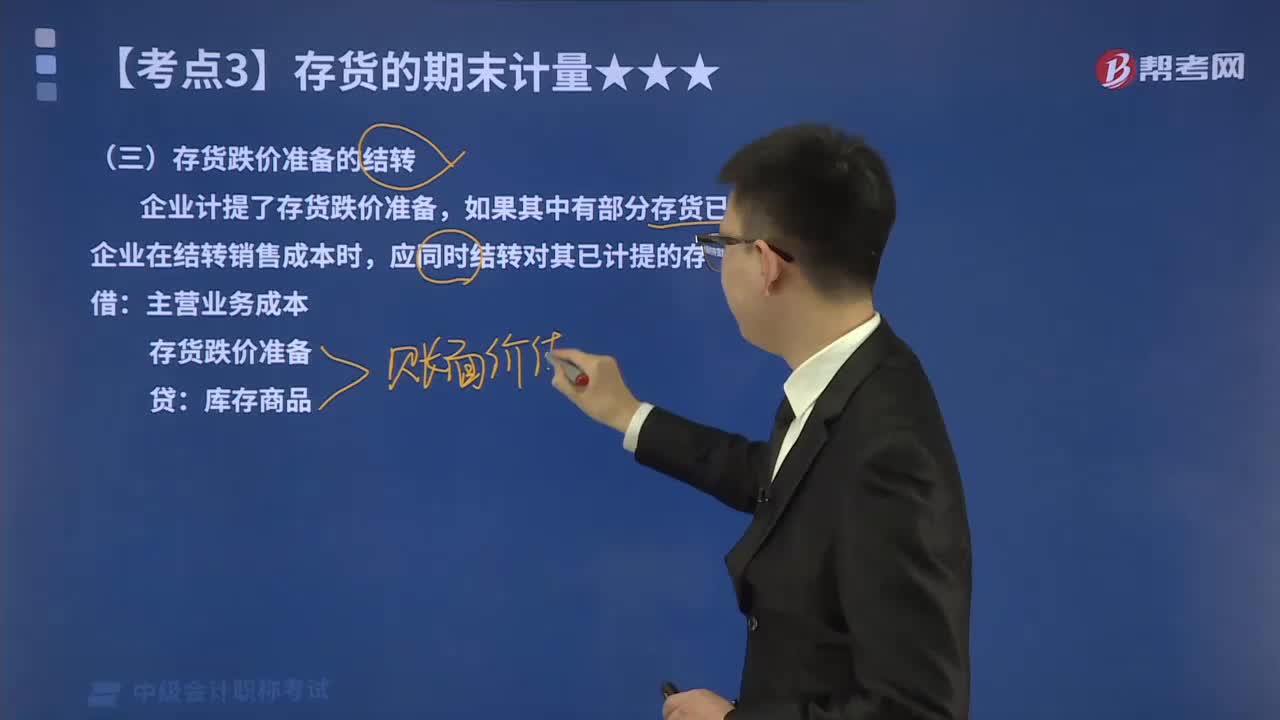

如何处理存货跌价准备的结转?

企业计提了存货跌价准备,如果其中有部分存货已经销售,则企业在结转销售成本时,应同时结转对其已计提的存货跌价准备。如果按存货类别计提存货跌价准备的,应当按照发生销售等而转出存货的成本占该存货未转出前该类别存货成本的比例结转相应的存货跌价准备。存货跌价准备的结转的会计处理如下:

借:主营业务成本

存货跌价准备

贷:库存商品

下面我们列举两道中级会计职称考试真题和一道例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】甲公司系增值税一般纳税人,2×15年,甲公司库存A机器5台,每台成本为5 000元,已经计提的存货跌价准备合计为6 000元。2×16年,甲公司将库存的5台机器全部以每台6 000元的价格售出。适用的增值税率为13%,货款未收到。

甲公司的相关账务处理如下:

借:应收账款 33 900

贷:主营业务收入——A机器 30 000

应交税费——应交增值税(销项税额) 3 900

借:主营业务成本——A机器 19 000(倒挤)

存货跌价准备——A机器 6 000

贷:库存商品——A机器 25 000

【2011年中级会计职称考试真题】以前期间导致减记存货价值的影响因素在本期已经消失的,应在原已计提的存货跌价准备金额内恢复减记的金额。( )

【答案】√

【解析】资产负债表日,以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。

【2013年中级会计职称考试真题】企业已计提跌价准备的存货在结转销售成本时,应一并结转相关的存货跌价准备。( )

【答案】√

【解析】企业计提了存货跌价准备,如果其中有部分存货已经销售,则企业在结转销售成本时,应同时结转对其已计提的存货跌价准备。

19

19转销存货跌价准备的会计分录怎么做?:转销存货跌价准备的会计分录怎么做?转销存货跌价准备的会计分录:借:主营业务成本:存货跌价准备贷库存商品原材料

37

37中级会计职称成绩如何查询?:中级会计职称成绩如何查询?(1)登录“财政部会计资格评价中心”(2)点击页面成绩查询入口;【入口1】或【入口2】均可,进入成绩查询界面,(3)选择省份;输入证件号码、准考证号码及验证码进行成绩查询。

260

260如何处理存货跌价准备的结转?:如何处理存货跌价准备的结转?企业计提了存货跌价准备,如果按存货类别计提存货跌价准备的,应当按照发生销售等而转出存货的成本占该存货未转出前该类别存货成本的比例结转相应的存货跌价准备。存货跌价准备的结转的会计处理如下:已经计提的存货跌价准备合计为6 000元,应在原已计提的存货跌价准备金额内恢复减记的金额,并在原已计提的存货跌价准备金额内转回

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料